【汽车-徐慧雄】科博达:新客户、新产品,灯控龙头迎来拐点

原标题:【汽车-徐慧雄】科博达:新客户、新产品,灯控龙头迎来拐点 来源:安信证券研究

■全球车灯控制器龙头,持续拓展新客户和新产品。自2003年成立以来,公司凭借高性价比(技术、成本、服务)优势,开启了灯控产品的国产替代和全球竞技之路,2018年公司主光源控制器的全球市场份额已达5.39%,是灯控龙头。此外,公司基于核心客户大众和核心产品灯控,开始拓展新客户和新品类。客户端,从大众系扩张至福特、雷诺、东风日产、宝马、理想、红旗等非大众系;产品端,公司基于开发的共通性,围绕节能减排和智能化,从灯控领域延伸至电机控制系统、车载电器与电子、能源管理系统等非灯控领域。受益于新客户和新产品,公司业绩有望迎来拐点。

■灯控:深度绑定大众,开拓新客户提供增长动力。车灯LED化、智能化、个性化趋势下,全球车灯行业在未来数年有望持续增长。主机厂控本需求+车灯智能化复杂化驱动下,车灯分包成为大势所趋,我们预测2025年全球车灯控制器市场空间为207.49亿元。与外资对手相比,科博达性价比更高(品质一流、成本低),与国内对手相比,科博达占据技术和规模优势。未来,灯控业务的增长点在于,1)老客户新产品:大众的氛围灯控制器以及宝马和理想的尾灯控制器;2)老产品新客户:LED主光源控制器拓展新客户(东风日产、雷诺、福特、红旗等美系、法系及自主品牌)。2021年灯控的营收增量主要来自于福特和雷诺的LED主光源控制器、大众的氛围灯控制器以及宝马的LED尾灯控制器。

■非灯控:品类横向扩张,非灯控可拓展空间大。基于大众的扶持和灯控的技术,科博达横向扩张品类,已布局3类非灯控产品,单车价值达2260-2820元,是灯控单车价值的3-4倍;与灯控产品开发的共通性也将为未来非灯控业务的拓展提供更大的空间。未来,非灯控业务的增长点在于,1)电机控制系统:节能减排驱动AGS渗透率提升,预计2026年中国市场AGS规模将超过100亿元;公司布局众多商用车国六产品,单车价值1000+元,预计2021年起开始放量;2)车载电器与电子:受益于单车配套量增多(3-5个)以及功能复杂性提升带来的单车价值增长(30-200元),我们预测2025年全球和中国车载USB空间有望分别达到305.54亿元和121.70亿元,公司客户已经由大众拓展至标致、东方日产、江铃福特等新客户,USB业务有望快速增长;3)能源管理系统:顺应电动化趋势,公司布局DC/AC逆变器、DC/DC转换模块等新能源汽车重要零部件,未来有望贡献营收增量。

■投资建议:基于大众和灯控,科博达从客户和产品两端进行突破,大众的背书和技术的领先为新客户和新产品的拓展提供保障和支持。公司客户结构优质,产品竞争力强,在手订单充足,成长性高,确定性强,我们预测2021-2023年公司利润分别为6.38亿元、8.32亿元、10.96亿元,增速分别为23.96%、30.48%、31.67%。基于可比公司PE均值,给予公司2021年51倍PE,对应目标价为81元,维持“买入-A”评级。

■风险提示:大众销量下滑的风险,客户拓展不及预期的风险,汇率波动的风险。

免责声明

本订阅号为安信证券股份有限公司(下称“安信证券”)研究中心的官方订阅号。本订阅号推送内容仅供安信证券客户中的专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请勿使用本信息。安信证券不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为本公司的当然客户。

本订阅号所涉及的证券研究信息来自安信证券已通过公司统一平台公开发布的证券研究报告,完整的投资观点最终以安信证券发布的完整报告为准。本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及安信证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容版权归安信证券所有,未经安信证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

相关推荐

-

IMF警告全球部分地区通胀恐“变得更持久”

原标题:海外财经媒体焦点:IMF警告全球部分地区通胀恐“变得更持久” 财联社11月19日讯,隔夜,海外市场聚焦全球经济以及公司动态。全球经济方面,IMF警告称全球部分地区的通胀恐“变得更持久”,敦促各国央行保持警惕;美国债务上限大戏再度上演,超短期国库券中标收益率之高令人称奇;美国通胀大潮波及网上购物,曾经的折扣天堂也难以幸免;高盛资产管理预计脱欧影响将迫使英国央行率先其他央行加息。公司动态方面,福特汽车进军半导体业务;苹果着眼攻克行业难关推出全自动驾驶汽车据悉近期突破关键里程碑;全球第二大锂生产商SQ... -

海外财经媒体焦点:美联储或考虑加快步伐缩减购债规模

财联社11月22日讯,上周五以及刚刚过去的周末,海外市场聚焦全球经济以及公司动态。全球经济方面,决策者上周齐齐发声,美联储可能会考虑加快步伐缩减购债规模;今年迄今全球IPO规模突破6000亿美元大关,创最佳年度纪录;美国众议院投票结果通过2万亿美元社会支出和气候法案。公司动态方面,分道扬镳福特与Rivian取消联合开发电动汽车的计划;美国基金KKR据悉斥资120亿美元将意大利电信私有化。此外,日本政府响应美国号召,拟释放石油储备以平抑油价;拜登接近决定美联储主席人选,参议员在鲍威尔和布雷纳德两者中权衡;美国史上首位... -

特斯拉劲敌市值突破千亿美元,在手订单供不应求,这些A股汽配公司或迎新机遇

财联社11月15日讯,马斯克曾在推文中说:“已经有数百家汽车初创公司,包括电动汽车和内燃机汽车,但特斯拉是过去100年中唯一成功达到产量和创造现金流的美国公司。” 本周,Rivian在纳斯达克闪亮登场,成为2021年规模最大IPO,也是美股历史上规模第六大的IPO。Rivian上市前两日表现靓丽,市值在上市次日突破1000亿美元大关,成为仅次于特斯拉的美国第二大上市车企。与万亿特斯拉、千亿Rivian相比,通用汽车市值888亿美元,福特汽车市值789亿美元。未来,Rivian是否会成为特斯拉最大的劲敌? Rivian的主要产品是什么? ... -

狂拉110%!大牛股遭爆炒:连拉7个涨停板,啥原因?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 中国基金报记者 王建蔷 短短11个交易日内,沪光股份股价狂飙110%,最近7天连续收获7个涨停板,牛气冲天。 盘后龙虎榜显示,机构资金大举买入沪光股份。即使公司发布风险提示,也阻挡不了其股价大涨。 7天7涨停 11月15日,沪光股份开盘报24.25元,截止09:35分,该股涨9.9... -

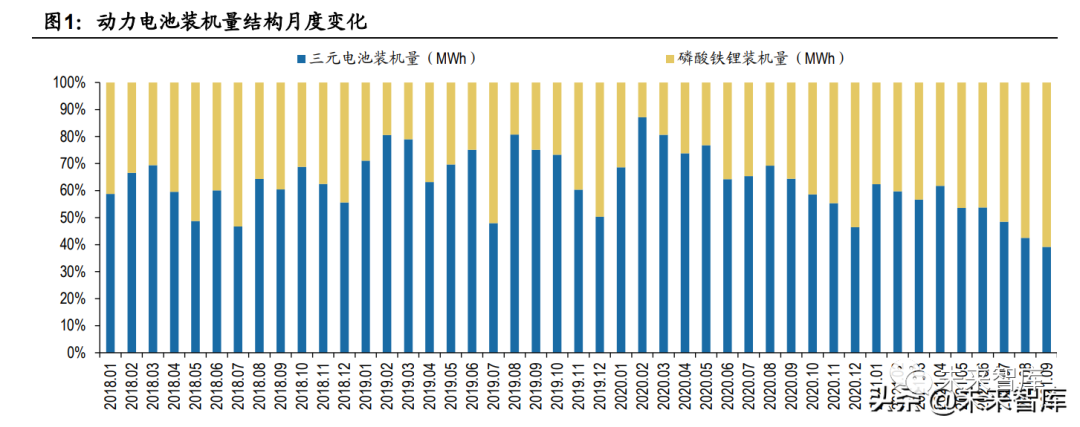

磷酸铁锂产业研究:持续创新构建壁垒,铁锂开启进阶之路

(报告出品方/作者:广发证券,陈子坤、纪成炜)一、磷酸铁锂开启海内外乘用车+储能需求共振磷酸铁锂趋势成长,未来空间广阔。动力应用方面,磷酸铁锂电池凭借成本优势,结合CTP、刀片、JTM等技术创新不断突破上限,全球范围内进一步打开乘用车应用空间,打造销量爆款。非动力领域,2020年受5G基站建设加快以及国外家储市场增长带动,储能锂电池出货同比高增,预计未来五年仍处于高速发展期。预计2025年磷酸铁锂材料总需求量可达312万吨,五年复合增速91%。(一)动力市场:国内持续打造爆款,海外品牌从零突破磷酸铁锂趋势回暖,... -

亚市资讯播报:亚洲股市涨跌互现 新西兰Q3通胀创逾十年新高

财联社(上海编辑刘蕊)讯,本周一,亚洲股市涨跌互现,截至发稿MSCI亚太指数(除日本外)跌0.24%,十年期美债收益率日内涨4个基点至1.616%,美股三大主要股指期货日内均下挫,其中纳指期货跌0.54%。 早间公布的数据显示,中国第三季度GDP同比增长4.9%,尽管略不及预期5%,但景顺亚太地区(除日本外)全球市场策略师DavidChao认为,中国GDP数据总体乐观,特别是零售销售数据较为强劲。 华尔街机构AMP首席经济学家ShaneOliver表示,投资者还在继续担心新冠疫情后许多经济体重启和供应链问题等所导致的全球通胀问题。今日早... -

盛希泰:明年“放水”力度有可能跟2008年有一拼

12日,洪泰基金创始合伙人、董事长盛希泰在凤凰“新科技、新制造、新商业”分论坛上,以《2021破浪,2022启航——大科技、大医疗、大消费》为主题发表演讲。 盛希泰谈到,“过去这一年,我们都感觉到‘冷’,这个冷是社会气侯的‘冷’、经济气侯的‘冷’。我国GDP一季度同比增长18.3%,二季度7.9%,三季度只有4.9%,全年趋势显而易见”。 他以互联网巨头举例,“阿里、腾讯曾经跟全球最牛的互联网巨头并驾齐驱,而疫情之后我国前五大互联网巨头市值是美国的十分之一,其中苹果市值近3万亿美金,而阿里只有3000多亿美金”。 独角兽的核心... -

加警方逮捕抗议者!美加贸易“大动脉”时隔一周后终于恢复畅通

财联社(上海,编辑潇湘)讯,当地时间周日(2月13日)晚间,连接美国底特律和加拿大安大略省边境城市温莎市的大使桥(AmbassadorBridge)终于恢复了商业和客运交通,此前以卡车司机为主的抗议者因反对防疫限制措施而进行的封锁,导致这一美加间的重要贸易走廊被迫阻塞了近一周的时间。 运营大使桥的底特律国际桥梁公司(DetroitInternationalBridgeCo.)表示,截至当地时间周日晚上11点(北京时间周一午间12点),所有车道都已恢复开放。加拿大边境服务局表示,正常的边境通关手续已经恢复,但建议人们不要进行非必要的旅... -

跌出了机会?投资者重新布局企业债、可转债、抵押贷款债券

债券投资者似乎又杀回来了。 从去年底开始的一段时间以来,美债和美股出现了史上罕见的同步下跌,债券还录得了40年来的最差表现。但多项指标显示,美债市场已逐步稳定且接近触底。在美股波动性居高不下的背景下,投资组合经理们已开始寻找债市的投资机会,布局垃圾债、可转债、抵押贷款债券等各色债券。 LPL金融的固定收益策略师吉勒姆(LawrenceGillum)在一份报告中表示,在最近的同步下跌后,债券目前似乎比股票更接近底部,“固定收益作为股票替代投资品的属性重新增强”。 债市接近触底 根据彭博的数据,涵盖... -

疯狂的万亿时刻!是什么原因让特斯拉的股价涨势连连?

今晨截至美股收盘,电动汽车巨头特斯拉收涨12.66%,创下年内最大单日涨幅,公司市值更是直接跃升进万亿美元俱乐部,成为了继苹果、亚马逊、微软、谷歌和脸书后,美国股市历史上第七只市值超过万亿美元的股票。 而今日A股反应也同样强烈,特斯拉概念明显异动,板块指数一度上涨近2%。数据显示,自今年以来,特斯拉累计涨幅达到45.23%,究竟是什么原因让特斯拉涨势连连呢? 迎来史上最大订单 消息面上,全球最大汽车租赁公司之一赫兹宣布和特斯拉达成合作。赫兹称,已下单订购10万辆特斯拉汽车,明年年底前交付,这是这...

{kind=link}