【天正电气*曾朵红】深度:低压电器领先企业,“直销+经销”双轮驱动高增长

原标题:【天正电气*曾朵红】深度:低压电器领先企业,“直销+经销”双轮驱动高增长 来源:东吴研究所

天正电气(605066)

低压电器领先企业

“直销+经销”双轮驱动高增长

投资要点

中高端低压电器领先企业,管理变革优化激活组织。天正电气是国内领先低压电器解决方案供应商,通用型、专用型产品兼具。公司采用“双轨制”发展战略,以经销渠道为根本,拓展经销商网络;直销渠道客户结构优质,绑定各行业龙头客户,增长较经销更快。2019年,公司通过组织结构、业务结构调整等“组合拳”来提高盈利能力。尽管2017-2020年公司营业收入较稳定,基本保持在20多亿元,但2017-2020年公司利润增速快(CAGR=34%)。2019年实行的管理变革逐步收获成效,公司进入成长期,2021-2023年营收及利润有望保持30%+高增。

低压电器规模千亿元,天正凭借性价比、快速响应等优势,加速国产替代。2019年起低压电器行业规模超千亿,结构上内外资分庭抗礼、内资持续提份额。其中,中高端专用型市场主要份额被外资龙头占据,根据格物致胜数据,施耐德及ABB市占率分别为15%/6%,由于其业务集中在中高端市场,我们判断其在中高端市场位居第一/第二。以2019年天正的营业收入计算,占整个国内低压电器销售额市占率仅不到5%,替代空间大。公司在巩固经销渠道覆盖中小客户外,面向中高端市场积极布局直销业务,凭借经销强大的渠道优势及直销快速响应、性价比等优势,持续抢占外资份额,成长性有望凸显。

经销、直销双渠道优势互补,经销巩固优势提份额,直销进攻行业大客户。1)经销方面,经销渠道加速扩张和扁平化,加强区域空白市场覆盖。团队建设方面对内实行“短期+长期”激励,个人及团队考核相结合;对外实行经销商精细化管理、激励措施以提升积极性。因此我们预计2021-2023年经销业务有望实现比以往更高增长(CAGR=20%+);2)直销方面,抓地产、电力等传统行业国产替代机会,龙头客户推进顺利;新兴行业布局通信、新能源等高景气赛道。同时公司建立“互动机制”,即将直销大客户拓展经验反哺给经销商,使得行业需求和经销渠道的有效对接,提升双渠道协同效应。尽管直销业务基数小,但战略客户稳步落地,我们预计直销业务2021-2023年CAGR达40%。

盈利预测与投资评级:我们预计公司2021-2023年净利润分别3.25亿元、4.66亿元、6.57亿元,同比分别+31.5%、+43.5%、+41.0%,对应现价(8月9日)PE分别19倍、13倍、9倍。参考可比公司2021年平均PE 36倍,考虑到行业国产替代空间大,公司管理变革背景下,经销渠道提速及直销高增长,2021年给予30倍PE作为估值依据,目标价24.0元,首次覆盖给予“买入”评级。

风险提示:宏观经济下行,IDC建设不及预期,国产替代进度不及预期。

(分析师 曾朵红)

相关推荐

-

方正证券:“十一”长假前市场量能难以有效释放 大盘在3731点下方蓄势运行还是大概率事件

原标题:【方证视点】长假前大盘有望如何运行 年底前什么行业值得期待——0927 来源:伟哥论市 核心观点 由于年内高点3731点附近压力较大,加之“十一”长假即将到来,长假效应将抑制场外资金流入节奏,“十一”长假前市场量能难以有效释放,大盘在3731点下方蓄势运行还是大概率事件。 盘面分析 外有美财政部长耶伦要求提高美政府债务上限的警告,美联储发表有关年底前开启缩减购债规模,到明年中完成量化退出,2022年底前有可能加息的声明,内有恒大债务违约事件的继续发酵,内外因素交织,“中秋”节后不平静,大盘走... -

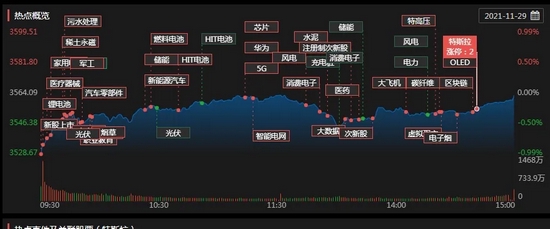

创业板指涨1%,“宁王”等66股创历史新高,风口吹向“防疫”主线?

A股“免疫力”强!创业板指涨1%,“宁王”等66股创历史新高,风口吹向“防疫”主线? 来源:证券日报网 证券日报之声 南非变种新冠病毒引发全球新一轮恐慌,上周五全球股市出现普遍下跌,故此,A股周一的走势已然成为各方关注的焦点。 今日A股市场可谓韧性十足,尽显超强的“免疫力”。截至收盘,上证指数跌0.04%报3562.70点,深证成指涨0.22%报14810.2点,创业板指涨1%报3503.41点,收复3500点整数关口。两市合计成交11776亿元,连续第27个交易日突破万亿元。个股方面,在可交易的A股中,上涨个股有1615只,下跌个股有2837只,平... -

万亿“宁王”续创新高!新能源车集体狂飙 三大逻辑

文/朋朋笔记 今天,宁德时代创下了689.2元的历史新高! 当前,“宁王”的总市值超过了1.6万亿,成为了A股仅次于贵州茅台和工商银行的第三大市值的公司。当前,宁德时代距离工商银行只有394亿元的市值差,这意味着宁德时代再涨2.5%就会超越工行,成为A股第二大市值的公司。 “宁王”的狂飙,让整个新能源车概念股都受到了资金的疯狂追捧,越博动力、贝斯特20cm大号涨停,北特科技(维权)、领益智造、中国重汽、方正电机、天奇股份(维权)、中国海防、启明信息、一汽富维、瑞玛工业、光洋股份、中马传动、科博达10cm小号涨停... -

开新源节旧流 减碳的说与做

来源:北京商报 “碳达峰如同长个子,碳中和相当于减肥。”作为国家应对气候变化战略研究和国际合作中心首任主任,李俊峰的这一观点切中了当下的能源转型形势。“长高”是经济发展的必经之路,但要想“减肥”,可就没那么容易了。 产业结构重、能源效率低,我国迈向“3060”双碳目标的过程中,这两个矛盾成为最大的绊脚石。在这场必须打赢的“战役”中,要解决主要矛盾,仍然要从根源入手,开新源节旧流,用技术发展加速走出转型中的阵痛。 加速动起来 10月的最后一天,在英国格拉斯哥,因疫情推迟一年的《联合国气候变化框架公... -

奥地利宣布“全国封锁”!欧洲疫情爆发,原油暴跌!波音狂跌近500亿

来源:中国基金报 记者金宥智 入冬了,疫情防控更难了起来,一觉醒来,欧洲疫情又爆发了。 刚刚,奥地利宣布全国封锁。这个国家的新增病例数量已经创下新高,政府还宣布将强制民众接种疫苗。 作为奥地利的邻国,德国也不太好过,不仅新冠发病率指数创下新高,巴伐利亚多地也已宣布封城。 欧洲疫情形势突然恶化,原油期货立马大跌,盘中一度下跌4%。美股能源股和航空股也普跌,波音大跌近6%。道指因此承压,收跌近270点。 而科技股的表现却很好,苹果、英伟达新高,纳指也创下新高。 奥地利新增病例破纪录,... -

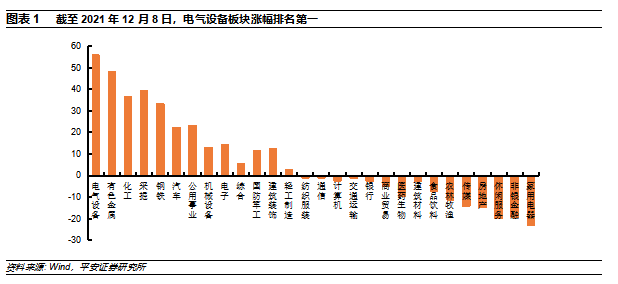

【平安证券】电气设备行业2022年度策略报告-工控篇:寻找高景气领域,把握结构性增长行情

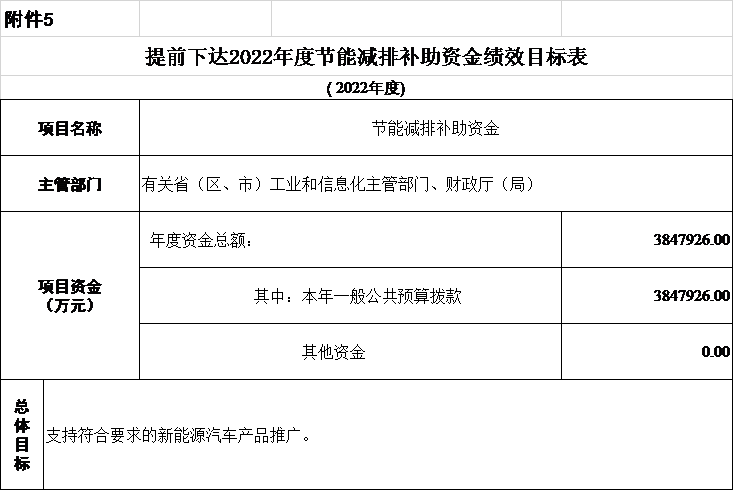

分析师皮秀投资咨询资格编号S1060517070004研究助理王子越一般证券从业资格编号S1060120090038摘要工业自动化:行业结构性增长,双碳政策带来新机遇:展望22年,自动化行业整体增速可能回落至温和增长,但是从需求结构来看,我们认为先进制造板块的需求将保持明显高于行业增速,此外在双碳政策推动下,节能减排相关应用领域需求有望明显上升。以锂电、电子及半导体等为代表的先进制造行业受益于龙头持续的大规模扩产、半导体等产业的国产化进程加速,预计22年需求将保持两位数的同比增速。目前政策端对制造业的节能减排... -

“顶流”基金经理调仓换股应对震荡市:周期变长、策略变多、格局变高

赵明超 过去几个月,市场跌宕起伏,不确定因素显著增多。面对上述市况,顶流基金经理是如何应对的?从最新披露的公募基金和上市公司的三季报中记者发现,“顶流”基金经理的应对措施主要体现在三个方面:在投资周期上,以更长久期看收益,例如张坤大举加仓银行股;在投资视野上,以更高格局看成长,例如稳健打法的裘国根开始布局科技股;在投资策略上,以更多维度看市场,例如高毅资产邓晓峰开始广撒网。 以更长周期维度、更高格局、更多策略,迎接更大的挑战,这是投资“顶流”调仓换股透露出来的应对之道。 周期变长:更长... -

“拒绝”重仓新能源的基金经理都在看些啥?

投基Z世代,Z哥最实在。 今天,“宁王”宁德时代一度大涨6%,总市值一度超越“宇宙大行”工商银行,成为两市第二大市值公司,只不过下午股价有些回落,但这也足以彰显新能源的魅力。 毫无疑问,今年的行情,要想投资收益高,投资新能源产业链是绝对的王道,公募基金收益能够排名前列的,绝大多数都是重仓新能源。 有些基金,甚至出现了非常极端的情况,由于基金经理没有配资新能源的股票,而遭到投资者的“赎回威胁”。 但是尽管如此,公募基金的队伍中,还是有一些基金经理敢于“拒绝”重仓新能源,但依然优秀,依然能够取得... -

电力设备行业获融资客净买入超270亿元 机构看好四大投资主线

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者 赵子强 见习记者 楚丽君 今年三季度,沪深两市成交额持续保持万亿元的高活跃度,两融余额也不断攀升,一度突破1.9万亿元,创出近六年新高。融资客加仓的行业也备受投资者关注,同花顺数据显示,电力设备行业三季度获融资客净买入272.79亿元,位居申万一级行业之首。 《...

{kind=link}