【开源传媒互联网|点评】吉比特:新游贡献可观增量,看好差异化领域持续打造爆款

原标题:【开源传媒互联网|点评】吉比特:新游贡献可观增量,看好差异化领域持续打造爆款 来源:文娱透光镜

林 瑶 17850028875

本报告摘自:《开源证券_公司信息更新报告_吉比特(603444):新游贡献可观增量,看好差异化领域持续打造爆款_传媒互联网团队_20210813》

研报首发时间:2021年08月13日

核心观点 ·

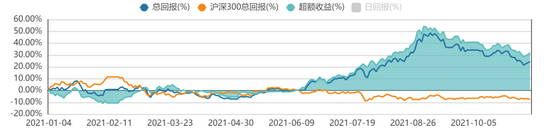

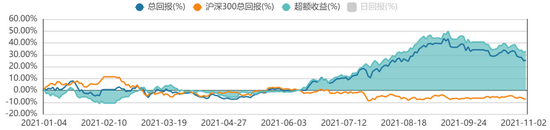

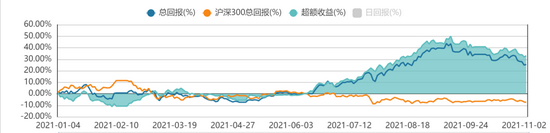

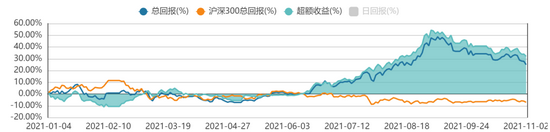

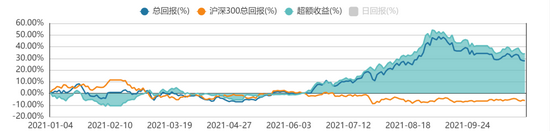

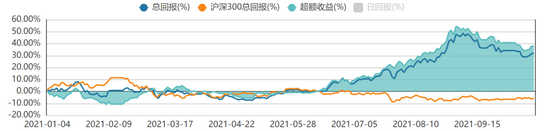

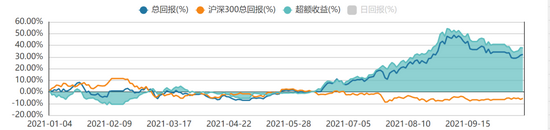

新游戏贡献可观业绩增量,《问道》基本盘稳固,维持“买入”评级

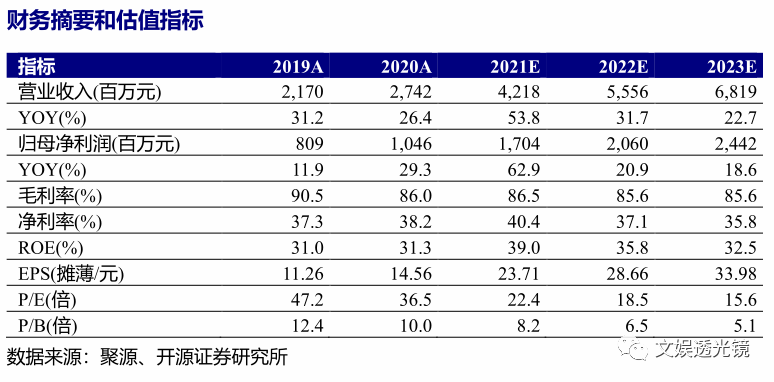

公司公布2021年半年度报告,2021H1实现营业收入23.87亿元(+69.41%);实现归母净利润9.01亿元(+63.77%);实现扣非归母净利润7.05亿元(+41.40%)。二季度公司实现营业收入12.70亿元,同比增长89.66%,环比增长13.58%;实现归母净利润5.36亿元,同比增长135.06%,环比增长46.64%。游戏营收增长主要系报告期内《一念逍遥》、《鬼谷八荒》、《摩尔庄园》等新上线游戏贡献业绩增量所致;归母净利润增长主要系《问道》系列盈利稳定,叠加新游利润贡献;扣非归母净利润增速低于归母净利润增速主要系转让厦门青瓷数码部分股权产生非经常损益1.67亿元。看好公司“小步快跑”研发模式,以《问道》IP为基石,拓展放置、模拟经营、Roguelike等细分赛道,拓宽成长边界;聚焦MMORPG、SLG、放置挂机类三大赛道投入自研,有望孵化优质新产品。基于2021H1业绩,我们维持盈利预测,预测公司2021/2022/2023年归母净利润分别为17.04/20.60/24.42亿元,对应EPS分别为23.71/28.66/33.98元,当前股价对应PE分别为22.4/18.5/15.6倍,维持“买入”评级。

分账成本上升拖累毛利率,新游宣发推广致销售费用率走高

公司2021H1毛利率为81.90%(-4.10pcts),净利率为37.75%(-1.28pcts)。毛利率下降主要系(1)报告期内上线《摩尔庄园》、《鬼谷八荒》为代理游戏,需支付游戏分账成本,导致本期营业成本增长;(2)上年同期营业成本基数较低。销售费用率为23.07%(+15.40pcts),主要系《一念逍遥》等新游上线广告投入较多;管理费用率为6.53%(-3.47pcts);研发费用率为13.61%(-0.62pcts)。

项目储备深厚,看好差异化领域持续打造爆款

公司目前储备有《世界弹射物语》、《花落长安》、《地下城堡 3:魂之诗》、《石油大亨》等产品,涵盖模拟经营、放置养成、Roguelike、RPG、策略等多元化游戏品类。看好公司自研之外沉淀多年的代理运营能力,坚持“精品化”“差异化”运营路线,精准挖掘玩家需求,持续打造高热度、高口碑、高粘性的爆款产品。

风险提示:经典游戏流水下滑,新游戏上线时间推迟,游戏行业政策变化。

相关推荐

-

“国之重器”亮相珠海航展 30家A股公司积极参与

9月28日,第十三届中国航展开幕,这也是后疫情时代的首场国际航空航天盛会。 中国航展即珠海航展,此前已在珠海成功举办了十二届,并跻身世界五大航展之列。今年,航展规模再超预期。40个国家和地区的700家企业参展,展馆数量增加至11个,参展飞机超100架,“陆海空天电”全覆盖。此外,顶尖战机云集,多个首发产品亮相,飞行表演震撼,航展现场亮点纷呈。 据证券时报·e公司记者不完全统计,本次航展参展商名单中包括了约30家A股上市公司。 尖端产品云集 在1号航空工业馆,最中央的主展台被围得水泄不通,这里360度展示... -

方证视点:PPI最后一压 底部短线探明

【方证视点】PPI最后一压 底部短线探明——1111 来源:伟哥论市 核心观点 我们认为10月PPI或已见顶,其对大盘形成了近期内的最后一压,也促使大盘探明了短线的底部。 盘面分析 受10月CPI及PPI数据公布影响,周三大盘低开后一路震荡下行,午后探底回升后收复大部分失地。最终,大盘以下跌0.41%收盘,创业板下跌0.30%,两市总成交量较前一交易日增加约6.86%,这表明PPI数据的超预期上行让市场形成了一定担忧,场外资金仍在观望,部分场内资金离场,市场情绪先抑后扬,午盘后信心有所恢复。 量能有所增加,个股活... -

方证视点:流动性边际改善 反弹将有望延续

【方证视点】流动性边际改善 反弹将有望延续——1112 来源: 伟哥论市 核心观点 当前市场仍以结构性行情为主,流动性的有望改善也注定了年内市场难有系统性风险。 盘面分析 受10月金融数据,特别是信贷及M2数据大幅超市场预期以及房地产调控政策边际改善影响,以地产为首的大金融板块领涨两市,周四大盘小幅低开后一路走高。最终,大盘以上涨1.15%收盘,创业板上涨0.99%,两市总成交量较前一交易日增加约3.98%,这表明金融数据的超预期显著提振了市场信心,场外资金入市意愿增强,场内资金交投气氛活跃,市场情绪... -

方正证券:四季度系统性风险仍无忧 结构性机会需把握

原标题:【方证视点】Taper“靴子”落地 风险偏好回升——1105 来源:伟哥论市 核心观点 北上资金连续6日净流入,受资金面压力减少影响,近几日深市表现明显强于沪市,北上资金的流入也呈现出同样的分化格局,从北上资金的近期操作来看,四季度系统性风险仍无忧,结构性机会需把握。 盘面分析 受美联储Taper终于尘埃落定以及鲍威尔会后的偏鸽派发言影响,美股三大股指走出深V反弹走势,A股也走出大幅反弹走势。周四大盘高开高走,以最高点收盘。最终,大盘以上涨0.81%收盘,创业板上涨1.06%,两市总成交量较前一交... -

方正证券:市场并无系统性风险 更多的需关注结构性机会

原标题:【方证视点】市场风格雾里看花 拨开迷雾坚定方向——1104 来源:伟哥论市 核心观点 北上资金连续5日净流入,逆市扫货超150亿,北上资金的坚定入场也说明当前市场并无系统性风险,更多的需关注结构性机会。 盘面分析 受消息面扰动及估值因素影响,煤炭板块强势反弹,新能源板块集体走弱。周三大盘小幅低开后抵抗式下跌,尾盘收复部分失地。最终,大盘以下跌0.20%收盘,创业板下跌0.37%,两市总成交量较前一交易日减少约20.50%,这表明市场杀跌动力开始减缓,市场情绪仍旧处于低位,信心等待恢复。 量能... -

方正证券:慢牛基础并未改 跨年攻势仍存在

原标题:【方证视点】慢牛基础并未改 跨年攻势仍存在(二)——1103 来源:伟哥论市 核心观点 历史规律表明,恐慌才是实现筹码底部交换及完成洗盘最有效的手段,只有筹码充分交换,才有后市大盘上涨动力,不破不立,越是让市场失望及恐慌的技术形态,越是快速完成筑底的过程。 盘面分析 受消息面扰动影响,加之新股继续破发,市场盘中一度出现了恐慌现象,金融股大幅回落,拖累大盘走势。周二大盘低开高走,再大幅跳水,尾盘收复部分失地。最终,大盘以下跌1.10%收盘,创业板上涨0.23%,两市总成交量较前一交易日... -

方正证券:北上资金及机构资金开始向“茅”股及低估值板块转移

原标题:【方证视点】慢牛基础并未改 跨年攻势仍存在(一)——1102 来源:伟哥论市 核心观点 北上资金及机构资金开始向“茅”股及低估值板块转移,市场情绪已开始明显回暖,赚钱效应也在恢复。 盘面分析 受周末公布PMI数据仍处于收缩区间以及杭州突发疫情影响,餐饮旅游板块领跌,周期板块走弱。周一大盘低开高走后,绕前一日收盘点位震荡运行。最终,大盘以下跌0.08%收盘,创业板下跌0.56%,两市总成交量较前一交易日增加约7.45%,这表明场外资金仍在观望,场内资金杀跌行为仍在持续,市场情绪有所回升,信心有... -

方正证券:今年A股市场就是交易型市场 股价大概率将回调

原标题:【方证视点】中美贸易有望“再挂钩” 四季度A股怎能悲观——1021 来源:伟哥论市 核心观点 今年A股市场就是交易型市场,结构无论利好还是利空,只要股价在高位,都是“利空”,股价大概率将回调。 盘面分析 受发改委关于煤炭的相关消息影响,煤炭板块全天走弱,新能源板块行情持续。周三大盘低开震荡后,冲高回落。最终,大盘以下跌0.17%收盘,创业板下跌0.37%,两市总成交量较前一交易日增加约4.81%,成交量再达万亿以上,这表明场外资金虽仍在观望,但场内交投氛围活跃不减,市场情绪稳中有升,信心有所恢复... -

方正证券:近期的市场仍以结构性行情为主 指数行情保持区间震荡趋势

原标题:【方证视点】经济慎防通缩 政策预期强化——1020 来源:伟哥论市 核心观点 从北上资金流入的结构上可以看出,近期的市场仍以结构性行情为主,指数行情保持区间震荡趋势。 盘面分析 昨大盘主要还是以板块间的快速轮动为主,储能板块受华为相关消息刺激盘中快速拉升。周二大盘低开高走,一路震荡盘升。最终,大盘以上涨0.70%收盘,创业板上涨0.64%,两市总成交量较前一交易日减少约2.89%,成交量未达万亿,这表明场外资金虽仍在观望,但场内交投氛围仍较为活跃,市场情绪提升,信心有所恢复。 量能有所... -

方正证券:“十一”长假前市场量能难以有效释放 大盘在3731点下方蓄势运行还是大概率事件

原标题:【方证视点】长假前大盘有望如何运行 年底前什么行业值得期待——0927 来源:伟哥论市 核心观点 由于年内高点3731点附近压力较大,加之“十一”长假即将到来,长假效应将抑制场外资金流入节奏,“十一”长假前市场量能难以有效释放,大盘在3731点下方蓄势运行还是大概率事件。 盘面分析 外有美财政部长耶伦要求提高美政府债务上限的警告,美联储发表有关年底前开启缩减购债规模,到明年中完成量化退出,2022年底前有可能加息的声明,内有恒大债务违约事件的继续发酵,内外因素交织,“中秋”节后不平静,大盘走...