申洲国际(02313.HK)快评:短期因素扰动,看好长期核心竞争优势

原标题:申洲国际(02313.HK)快评:短期因素扰动,看好长期核心竞争优势 来源:国信研究

行业与公司

申洲国际(02313.HK)快评:短期因素扰动,看好长期核心竞争优势

事项:

1. 2021年上半年,美元对人民币汇率平均约6.472,去年同期约为7.032,人民币升值幅度约为8%。(Wind)2. 7月13日,新闻报道,从去年年中开始,美国港口因疫情持续进入大拥堵大堵塞,集装箱大量积压在目的港码头周转不灵,连锁反应下,加剧市场上的缺箱危机。为加快集装箱周转率,近来船公司缩短了免箱期或未允减免申请,致使不少承托人滞箱费和滞港费支出大幅提升。集装箱在线租赁和交易平台Container xChange调查显示,与2020年相比,2021年世界上最大的20个港口的滞期费增长了104%,相当于翻了一番,平均每个集装箱666美元。(21世纪经济报道)3. 7月14日,据越南卫生部的公布的消息,自7月13日6时至7月14日6时,在过去的24小时内,越南新增2744例新冠肺炎确诊病例,其中境外输入性确诊病例8例,入境后立即被送至隔离区,本土社区传播性确诊病例2736例。另外新增5例死亡病例。2736例本土确诊病例其中包括胡志明市2098例,平阳省186例,同奈省80例等。(越南卫生部)

国信观点:

1)人民币升值、船期延误、政府补贴预计对上半年业绩产生负面影响,但全年影响可控;2)越南疫情蔓延,同行陆续发出停产公告,公司工厂条件与管理能力突出,预计影响有限;3)短期因素扰动无碍公司核心竞争优势,看好公司持续提升市场份额;4)风险提示:1.疫情反复对经济负面影响大于预期;2.贸易摩擦升级;3.市场的系统性风险。5)投资建议:我们认为疫情下公司强势的基本面再次验证了公司在产能、创新、效率、风险管控等多方面的核心竞争优势,目前公司订单饱满,产能仍然供不应求,新面料新客户开发仍在进行。非经营性因素影响短期表观业绩并不影响公司核心基本面,东南亚疫情对短期业绩小幅影响无碍长期核心竞争优势凸显,我们看好公司持续提升市场份额。考虑到今年疫情的潜在风险,我们小幅下调盈利预测,预计公司21-23年净利润分别为60.5/73.3/84.8亿元(原为63.7/75.7/88.1亿元),同比增长18.5%/21.1%/15.7%,当前股价对应PE分别为34.4x/28.4x/24.5x,看好回调背景下的加仓良机,维持“买入”评级。

证券分析师:丁诗洁 S0980520040004;

相关推荐

-

华茂股份大股东华茂集团 混改引入行业大佬申洲国际

12月7日晚间,华茂股份(000850)发布公告,宁波瑞鼎新材料有限公司通过公开挂牌交易受让华茂集团17.28%股权,该部分股权转让价格4.8亿元。经过查询可知道,宁波瑞鼎背后其实是申洲国际,是纺织行业龙头。 宁波瑞鼎成立于成立于2002年,注册资本4493万元,法人代表为马建荣。网络上很少该公司资料,不过这个公司并不普通,背后大股东为宁波申洲针织有限公司,百分之百持股,永泰(香港)投资有限公司持有宁波申洲100%股权,永泰香港是申洲国际相关成员。 马建荣是申洲国际创始人,申洲国际是阿迪达斯、耐克、优衣库和彪马等... -

重仓茅台的基金今年回撤20%!“聪明钱”不聪明了?

来源:中国证券报 本周,北向资金累计净买入达488亿元,创陆股通开通以来新高,引爆市场情绪。作为北向资金的重要组成部分,海外投资机构在中国股票市场的一举一动都引人注目,被视为“聪明钱”,一定程度上成为市场风向标。 在今年中国股市极度分化的行情下,“聪明钱”表现得却并不那么“聪明”。资管巨头旗下的海外中国基金今年以来遭遇集体回撤,不及同期的内地公募基金平均业绩。其中回撤较多的产品大多重配中概股与港股。 多数海外中国地区基金收益为负 在美国晨星对基金的分类中,设有“中国地区”(ChinaRegion)类... -

纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军

行业与公司纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军全球纺织业发展史:以深厚的产业基础向高附加值材料产业转型纺织服装产业链自上而下从重资产到重人力,其中差异化纺织材料附加值高。复盘全球纺织业百年五轮大迁移,从终端成衣加工业,向上延伸到附加值较高的中间纺织品,最终保留高端制造和技术研发。中国继续雄踞全球纺织业领导地位,高附加值产业蓬勃发展,终端加工向外溢出。他山之石:从日本东丽和YKK看纺织材料巨头进化史尖端纺织品龙头东丽创立于1926年,现收入规模约1400亿元,主要业务有纤维... -

纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力

行业与公司纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力年度回顾:品牌率先反弹,制造后程发力年初至今A股、港股大盘下行,纺服板块表现明显好于大盘;今年上半年品牌渠道回暖明显,下半年受疫情和基数影响有所波动;中国纺织出口和行业景气持续回暖,棉价和运价大幅上涨而近期遇拐点。投资主线一:运动品牌国货崛起进入新常态2019年中国运动鞋服规模3199亿元,CAGR416%,且仍有较大提升空间。今年新疆棉事件催化国货热潮,事件淡化后本土龙头品牌力仍站稳新台阶,本土运动员商业环境更友好,同时国货在产品、渠... -

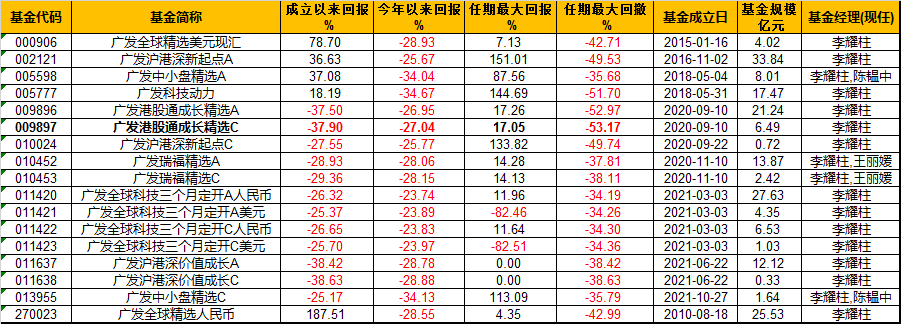

广发港股通成长精选C最大回撤-53.17% 李耀柱:后疫情时代,深入研究行业的增长周期与下行周期

李耀柱在2022基金一季报中表示,后疫情时代,有些行业会有较长的增长周期,而有的可能会有较长的下行周期。我们将会在这方面做更加深入的研究。 李耀柱在管8只产品一季度均亏损,广发沪港通成长精选C任期最大回撤53.17% 李耀柱在管基金总规模超180亿,旗下产品今年以来均“全军覆没”,截止2022年4月22日,今年以来回报为-34.67%,广发中小精选A今年以来回报-34.04%。广发港股通成长精选C任期最大回撤-53.17%,详情如下: 一季报显示,李耀柱减持腾讯控股、美团-W、特斯拉、英伟达、比亚迪股份、申洲国际,新进隆基股份... -

量化让投资走向科学理性 百亿量化私募创始人冯鑫:量化超额收益的决定因素在团队

▲宽德投资联合创始人冯鑫博士 随着业绩和规模的双双爆发,量化投资成了今年资管行业的焦点,一批量化私募跨越百亿大关。截至10月底,国内百亿私募数量达到95家。其中,量化百亿私募共有24家,占比达25%,不到一年时间增长了14家。同时,业绩亦十分亮眼,24家量化百亿私募年内全部取得正收益,且平均收益高达18.32%。 券商中国记者最新获悉,作为国内期货高频的“老兵”,宽德投资的资产规模在近期也突破了百亿大关。据了解,该私募机构是国内为数不多自2014年以来,高频和资管两条线同时作战的团队,长期以来实行CTA和股票策略并行... -

动力电池涨价呼声高涨 新一轮行业洗牌悄然开启

“电池荒”热议刚过,近期涨价话题又将动力电池推上风口浪尖。比亚迪、鹏辉能源、国轩高科等诸多主流电池厂纷纷发出涨价函,表示已不堪成本上涨重负,急于向下游纾解压力,一时间动力电池涨价呼声空前高涨。 动力电池涨价落地情况如何?价格飙升的根源和助推因素是否有松动迹象?这轮涨价潮将给行业留下什么深远影响?在采访中,记者了解到,虽然目前电池涨价情绪蔓延,但多数仍处于与客户协商阶段,尚未大范围落地。随着上游扩产节奏的加快,行业供需关系有望在明年缓解,涨价态势或将不可持续;而在如火如荼的涨价潮中,新一轮行... -

“金针菇配酒”告吹 众兴菌业信披为何晚了51天

近日,金针菇龙头众兴菌业的投资者们“炸开了锅”。事情源于上周五晚间,公司突然发布公告称,因市场宏观环境发生变化等原因,公司于2021年8月25日决定终止收购圣窖酒业100%的股权。此前,公司因收购事宜连拉6板,如今却突然终止,投资者自然要“用脚投票”。本周的两个交易日,众兴菌业连吃两个跌停板,10月19日收盘报8.24元,较今年最高点已跌去52.2%。 收购突然终止,众兴菌业不少投资者称“被割了韭菜”。其一是公司“8月25日决定终止本次收购”,而今却晚了近两个月才披露,是否涉嫌信披违规且不说,这“反射弧”未免太长了一些。其二... -

俞敏洪回应“新东方不应照搬李佳琦”:没有一项行业好做

原标题:俞敏洪回应“新东方不应照搬李佳琦”:没有一项行业好做 中新经纬11月15日电俞敏洪带货引来央媒发声。经济日报11月13日刊发评论《新东方不应照搬李佳琦》,引发各方关注与热议。文章指出客观条件决定了农货直播从市场到监管挑战极大,新东方要从校外培训跨界到直播电商并不轻松。但作为带有教育基因的企业,新东方也许可以成为职业新农人的摇篮。同时,建议新东方关注学生急需的周末研学市场。 11月14日晚间,新东方创始人俞敏洪在抖音直播间回应,称注意到了该文章和网友评论。他表示,... -

逆市进军 羽绒服巨头跨界加注房地产,卖衣服不如卖房子?鸿星尔克也出手了,啥情况?

在房地产行业低迷之际,手握大笔现金流的服装企业逆势而为,不禁令人感到有些诧异。 近日,羽绒服行业龙头——波司登设立子公司榆林康瑞博置业,注册资本2亿,经营范围包括房地产评估;房地产经纪;房地产开发经营等。 证券时报记者从企查查获悉,波司登实际上跨界房地产已有多年,2004年,波司登设立全资子公司江苏康博房地产开发有限公司,涉足房地产。随后波司登又设立了山东康博置业有限公司、创威(常熟)置业有限公司、宿迁康博置业有限公司等多家房地产行业相关的公司。 值得一提的是,除了波司登,国货服装品牌鸿星...