【国金电子】宇瞳光学:安防需求旺盛+稼动率提升,助力业绩高增

原标题:【国金电子】宇瞳光学:安防需求旺盛+稼动率提升,助力业绩高增 来源:国金电子研究

安防需求旺盛+稼动率提升,助力业绩高增

业绩简评

◾ 公司2021年H1营收为9.94亿元、同增92%;归母净利为1.38亿元、同增204%。公司Q2营收为5.53亿元,同增87%;归母净利为0.80亿元,同增195%。业绩符合预期。

经营分析

◾ 安防需求旺盛带动收入高增,稼动率提升带动毛利率抬升。1)公司H1营收高增主要系传统安防需求蓬勃发展,公司H1净利率达13.9%、较去年同期提升5.1pct,毛利率达26.4%、较去年同期提升4.8%,其中Q2公司毛利率达27.5%、环比提升2.5pct,毛利率大幅提升主要系稼动率提升带动公司盈利能力攀升、预计H2盈利能力有望持续上行。2)分业务来看,公司定焦镜头取得收入6.68亿元、同增112%,毛利率为23.5%、较去年同期增长7pct,变焦镜头取得收入2.87亿、同增56%,毛利率为34%,同增3.5pct。3)H1公司经营活动现金流达2.8亿元、同增246%,应收账款周转天数较去年同期减少8天至95天,存货周转天数减少32天至106天,营运能力大幅改善。

◾ 公司定焦镜头稳健增长、大变焦镜头快速放量,消费级产品打造第二成长曲线。1)我们认为未来公司在定焦镜头市占率有望持续攀升,定焦镜头收入稳健增长。2)公司积极布局大变焦产品、预计未来伴随新产品放量,高附加值的大变焦产品快速增长。3)H1消费级安防产品占公司总收入的20%,我们估算消费级安防产品渗透率不足10%,未来有望维持高增。

◾ 车载镜头进展顺利,打开公司成长空间。1)8月公司公告出资5000万元设立全资子公司宇瞳汽车视觉,重点布局车载镜头。2)我们预计2025年车载镜头市场规模超300亿元、远超安防镜头市场规模(100亿)。公司目前已有后装产品出货,公司兼具玻璃镜片、塑料镜片制作工艺,且和海康、华为安防部门合作多年,预计三年后公司有望顺利导入前装市场,为公司贡献增量利润。

投资建议:

◾ 预计公司2021~2023年业绩为3.3、4.0、5.0亿元,同增160%、22%、25%。给予公司2022年30×PE,目标价57元,给予“买入”评级。

风险提示

◾ 传统安防需求不及预期、消费类镜头增长不及预期、高端镜头市场拓展不及预期、市场竞争加剧、客户相对集中。

投资评级的说明:

买入:预期未来6-12个月内上涨幅度在15%以上;

增持:预期未来6-12个月内上涨幅度在5%-15%;

中性:预期未来6-12个月内变动幅度在 -5%-5%;

减持:预期未来6-12个月内下跌幅度在5%以上。

创新技术研究团队:

樊志远(电子首席)/ 刘妍雪 / 邓小路

欢迎阅读【国金电子】每日行情资讯

声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

相关推荐

-

中金:全球大类资产之 应对通胀

供给冲击再现,通胀压力加剧 20世纪80年代中期是美国乃至西方发达经济体宏观经济和信贷周期的一个重要转折点,此后增长和通胀的波动性下降。宏观经济学领域对美国经济周期稳定化的原因做出了全面的总结[1],其中较为主流的观点之一是80年代以后没有频繁出现之前的供给冲击,例如,70年代初尼克松宣布美元与黄金脱钩、实行价格管制等;1972年,连续两年气候异常导致全球性粮食危机;1973年10月,欧佩克宣布对欧美石油禁运导致的油价飙升,同时拖累了经济和推升了通胀;1979年底的伊朗革命和随后的两伊战争导致第二次石油危机爆发。... -

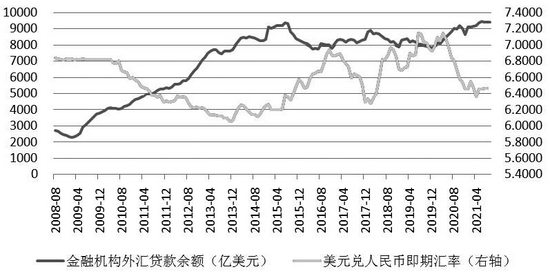

人民币汇率短期升值不具备持续性

期货日报 作者:程小勇 经过7—9月的横盘之后,10月,人民币兑美元汇率再度升值。10月26日,美元兑人民币汇率跌破6.4大关,为何在三季度宏观经济指标普遍走弱的情况下,人民币兑美元重启升值呢? 一是中国出口强劲,贸易支出顺差扩大导致人民币汇率走强。从对汇率的影响来看,国际收支可以视为外汇市场供求的上游,结售汇可以视为下游,因而对汇率的作用更为直接。受汇率预期、资金需求等因素影响,企业可能推迟或提前结售汇,因此需要考虑存量因素的影响。此前美元融资较低,市场大量发行美元债融资,企业需要将美元换成... -

重磅前瞻!美联储缩债板上钉钉,通胀“爆表”,加息或提前?

原标题:重磅前瞻!美联储缩债板上钉钉,通胀“爆表”,加息或提前? 期货日报 缩债的靴子还没落下,美联储加息或将提速的预期再次升温。缩债的靴子本周会落地吗?什么原因促使美联储加速加息进程?北京时间11月4日凌晨2点,美联储将公布最新利率决议,届时鲍威尔将会召开新闻发布会,投资者一定要保持高度警惕。 美联储缩债在即,加息或提前开启? 作为影响全球金融周期的主要因素,美联储货币政策是本周投资者需要重点关注的事件之一。11月4日北京时间凌晨2点整,美联储将会公布最新的利率决议,本次决议并不会公布经... -

中金固收:海外加息预期上升 推动收益率曲线变平

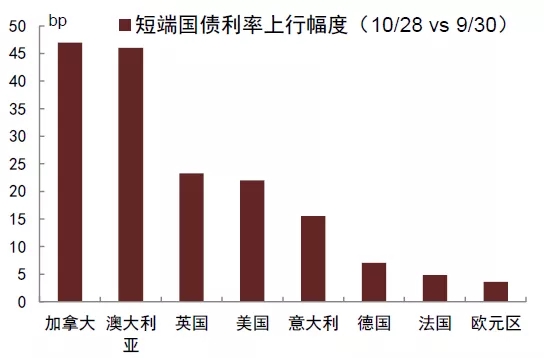

图表1:欧美短端利率抬升 资料来源:万得资讯,中金公司研究部 海外加息预期走强,更多是受到通胀抬升推动 10月以来海外加息预期有明显抬升,背后的推动因素基本是通胀担忧主导,而非经济基本面的走强。分国别来看: 美国 目前,市场已经逐渐消化了美联储可能于11月开启Taper的预期。与此同时,市场对美联储明年下半年进行加息的预期也有所加强。10月以来,联邦基金利率期货隐含利率明显升高,市场对2022年底联邦基金利率的预期由月初的0.323%大幅上升至0.665%,相当于预期2022年底前至少加息两次(图2)。10... -

白酒投资逻辑:消费升级持续,次高端前景与不确定性并存

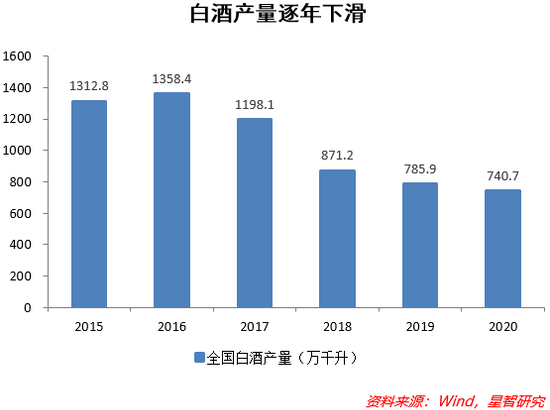

以贵州茅台为代表的白酒消费股票是股市中的重头,在茅台的带动下,很多高端、次高端白酒股票都构成了基金公司的底仓。其背后是白酒消费类股票代表了消费升级背景下市场对消费类股票长期成长性的认可。白酒行业的成长性也决定了其估值的相对敏感性,行业往往出现业绩和估值的双升或双杀。 长期看,白酒行业不论是企业基本面、估值还是股价表现,都经历了趋势性和周期性的变动。因此把握这些波动背后的因素,对投资上市酒企十分重要。 一需求特征与结构 白酒行业是典型的需求驱动的行业,反映到资本市场上也是如此。白酒股... -

白酒股,还值得投资吗?

来源:苏宁金融研究院 以贵州茅台为代表的白酒消费股票是股市中的重头,在茅台的带动下,很多高端、次高端白酒股票都构成了基金公司的底仓。其背后是白酒消费类股票代表了消费升级背景下市场对消费类股票长期成长性的认可。白酒行业的成长性也决定了其估值的相对敏感性,行业往往出现业绩和估值的双升或双杀。 长期看,白酒行业不论是企业基本面、估值还是股价表现,都经历了趋势性和周期性的变动。因此把握这些波动背后的因素,对投资上市酒企十分重要。 一、需求特征与结构 白酒行业是典型的需求驱动的行业,反... -

国海策略:PPI-CPI收敛的海外借鉴

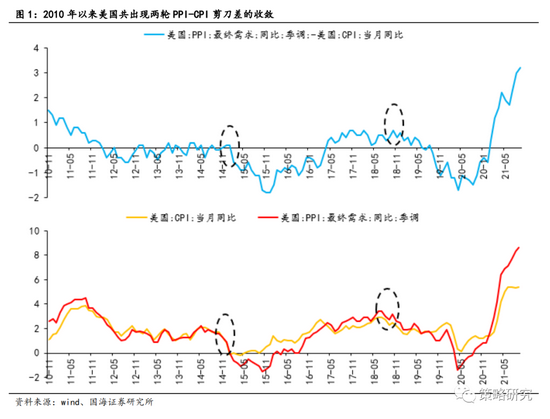

原标题:【国海策略】PPI-CPI收敛的海外借鉴 来源:策略研究 核心观点 1、2010年以来美国、日本共出现五轮典型的PPI-CPI剪刀差收敛周期,持续时间均在1年以上。五轮PPI-CPI剪刀差的收敛均对应着美国、日本经济见顶后的阶段性回落,发达经济体PPI-CPI的收敛一般分为两个阶段,在经济下行初期更敏感的PPI率先拐头向下、而CPI仍处于上行区间,在中后期由于经济的加速下行,PPI与CPI同时开始回落。 2、发达经济体PPI-CPI剪刀差开始收敛后的货币政策取向有较大不同,经济形势决定了政策方向。经济繁荣下的政策收紧是美国的... -

“双碳”达标有待绿色金融创新 发展绿色金融需加大政策支持

每经记者张寿林 每经编辑廖丹 “实现碳中和,金融新使命。”10月22日,每日经济新闻主办的2021中国金融发展论坛暨2021中国(金融)金鼎奖颁奖盛典在北京举行。 论坛上,亚洲金融合作协会创始秘书长、中国银行业协会原专职副会长杨再平,中银证券全球首席经济学家管涛,国研中心金融研究所副所长陈道富,西南财经大学信托与理财研究所所长翟立宏等业界顶级专家分别发表主旨演讲,对当前经济金融形势做了深入分析。 杨再平提出,最近一些地方遭遇的拉闸限电事件意味着我们遇到“能源不可能三角”,也提示不能搞运... -

业绩涨股价跌!上市银行能否迎来估值修复行情?

分析人士认为,目前银行股估值偏低,基本面有逐渐回暖的趋势。一旦政策环境回暖,银行股有一定概率走出一轮估值修复走势。 上市银行三季度成绩单近日披露完毕。整体来看,多数上市银行实现了营收和净利润双升,对房企信贷分类施策,不良率有所降低。 不过,近期银行股持续下挫。11月2日午后,银行板块持续走弱,平安银行收盘跌幅超过6%,兴业银行跌幅逾5%,南京银行、张家港行跌幅居前。 业内人士看来,市场普遍对银行股的热情偏低,主要“受困”于对房地产政策影响。那么,未来银行股是否会走出一波估值修复行情? 业... -

晚间公告热点追踪:隆基股份产品在美国边境被扣留 公司紧急回应

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 【5000亿光伏巨头产品被扣,股价大跌近9%,公司紧急回应】 11月3日,隆基股份放量大跌,市值一天蒸发近500亿元。截至收盘,隆基股份仍跌8.98%,报91元,成交额达187亿元,总市值跌至4926亿元,跌破5000亿元大关。 有消息称,隆基股份产品在美国边境被扣留,随后公司也回应称,“正...