【兴证固收.转债】业绩回升的照明组件品种 ——晨丰转债投资价值分析

原标题:【兴证固收.转债】业绩回升的照明组件品种 ——晨丰转债投资价值分析 来源:兴证固收研究

投资要点

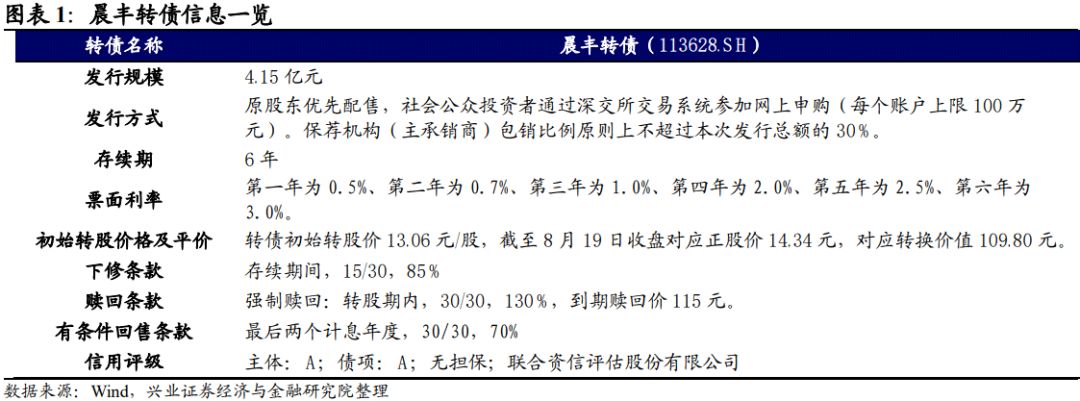

1、晨丰转债(评级A、发行规模4.15亿元)下修条款一般,为“15/30,85%”,债底保护较弱,预计目前平价下其上市首日获得的转股溢价率在6%-10%区间内,价格为117-121元。在配售45%的假设下晨丰转债留给市场的规模为2.28亿元,测算中签率0.0025%。打新参与没有异议。2020年照明行业受疫情影响较大,公司出现业绩端下滑。但随着疫情复苏,20Q4起公司营收逐渐改善;随着募集项目逐渐扩产与并购,公司业绩具备向上弹性。

2、公司主要从事照明产品结构组件的研发、生产和销售,是一家专业生产照明配件的中型现代化企业。业务结构来看,2016年至2020年间,LED灯泡散热器、灯头类产品、印制电路板的复合增速分别为17.17%、1.11%、58.27%。LED 照明行业在经过 10 多年的高速增长后,现已逐步进入成熟及平稳发展期,业务量趋于稳定,而电路板业务增速极快。行业端,LED产品在下游行业的应用场景不断拓展,技术创新要求高;而半导体照明行业发展进入成熟期,波动仍将存在,高质量发展成为主旋律。

3、公司具备创新研发技术,品牌和客户优势较大。已拥有117项专利,其中16项发明专利。公司曾完成国家火炬计划项目、省重大专项项目的实施与验收,公司产品获得“浙江制造认证证书”。另外,公司成为飞利浦、欧司朗等知名跨国过企业的稳定供应商,客户及品牌优势明显。

4、20FY晨丰科技实现营业收入/归母净利润11.73/1.01亿元,同比变化5.00%/-9.42%。公司LED灯泡散热器/灯头类产品/印制电路板产品营业收入6.10/2.96/1.64亿元,同比变化-5.38%/12.98%/55.38%。LED灯泡散热器/灯头类产品/印制电路板产品毛利率同比变化-1.13/-1.67/5.11个百分点。报告期内,公司综合毛利率22.55%,比上年同比下降1.32个百分点。费用方面,公司销售费率/管理费率为2.89%/3.49%,较上年同期变化0.15/-0.25个百分点。20FY公司净利率9.37%,同比下降1.76个百分点。21Q1公司实现营业收入/归母净利润3.68/0.45亿元,同比上升72.72%/150.00%。报告期内公司综合毛利率23.28%,同比增加1.23个百分点。费用方面,公司销售费率/管理费率为1.50%/3.18%,较上年同期下降1.80/1.05个百分点。21Q1公司净利率同比增加3.87个百分点至13.25%。考虑到未来一段时间智能照明需求将会保持旺盛,预计中期公司盈利能力会继续增强。

风险提示:行业增速不及预期、竞争格局恶化、客户获取不及预期

报告正文

8月18日,晨丰科技发布公告将于2021年8月23日在网上发行4.15亿元可转债,本次募集资金主要应用至大功率 LED 照明结构件及厨具配件生产线建设项目、智能化升级改造项目、收购明益电子16%股权项目,以及补充流动资金。

1

晨丰转债打新分析与投资建议

下修条款一般,债底保护较弱。

晨丰转债的下修条款一般,为“15/30,85%”,赎回条款为“30/30,130%”;设置有条件回售条款,为“30/30,70%”。按照中债(2021年8月18日)6年期A企业债估值11.27%计算,到期按115元赎回,其纯债价值约为65.11元,面值对应的YTM为3.40%,债底保护较弱。若所有转债按照转股价13.06元进行转股,则对总股本(流通盘数量占比为100%)的摊薄幅度为18.80%。

静态看,预计首日上市价格为117-121元

截至8月19日收盘晨丰转债对应平价109.80元。晨丰科技主营业务为照明产品结构组件。在目前已经上市的,晨丰转债定位可能高于景兴转债(评级AA,余额10.65亿元,平价106.47元对应转债价格115.76元),低于迪龙转债(评级AA,余额2.98亿元,平价102.07元对应转债价格123.88元)

静态看,预计目前平价下晨丰转债上市首日获得的转股溢价率在6%-10%区间内,价格为117-121元。

预计中签率0.0025%,积极参与

根据最新数据晨丰科技的前两大股东为海宁市求精投资有限公司、香港骥飞实业有限公司,两者分别持股35.10%/23.40%,公司前十大股东持股合计77.13%,公司股权结构集中。在配售45%的假设下,晨丰转债留给市场的规模为2.28亿元。

晨丰转债仅设置网上发行。近期发行的天合转债(AA,规模52.52亿元)、伯特转债(AA,规模9.02亿元)网上申购约980/870万户。考虑到天合转债打新热情较高,假定晨丰转债网上申购900万户,按照打满计算中签率在0.0025%左右。

打新参与没有异议。2020年照明行业受疫情影响较大,公司出现业绩端下滑。但随着疫情复苏,20Q4起公司营收逐渐改善;随着募集项目逐渐扩产与并购,公司业绩具备向上弹性。

2

晨丰转债基本面分析

国内电气器材新生代

公司主要从事照明产品结构组件的研发、生产和销售,是一家专业生产照明配件的中型现代化企业。公司成立于2001年,是国内第一批生产无铅的绿色环保灯头的中型现代化企业公司。公司主营业务为照明产品结构组件的研发、生产和销售。产品主要包括LED灯泡散热器、灯头类产品、印制电路板、灯具金属件等,主要应用于照明行业。公司通过对照明产品结构组件产品进行技术创新,并具有较为完善的内外销渠道得到快速发展,在技术研发能力和设计创新能力、制造工艺、规模化自主生产能力等方面形成了较强的竞争优势。

LED灯泡散热器、灯头类产品、印制电路板贡献主要业绩。业务结构来看,2016年至2020年间,LED灯泡散热器、灯头类产品、印制电路板的复合增速分别为17.17%、1.11%、58.27%。LED 照明行业在经过 10 多年的高速增长后,现已逐步进入成熟及平稳发展期,业务量趋于稳定,而电路板业务增速极快。

电子元器件行业:技术创新要求高,高质量发展成为主旋律

LED产品在下游行业的应用场景不断拓展,技术创新要求高。随着照明应用端向更为追求系统智能化和产品高品质化方向发展,照明产品下游应用市场对产品的智能化和高可靠性有着更高要求,下游市场进入了规模化/集约化和个性化/定制化结合双轨发展过程,要求配套照明产品生产企业具有规模生产优势和技术或市场独特竞争力。

半导体照明行业发展进入成熟期,高质量发展成为主旋律。疫情期间,房地产、文旅景观、大型商超等半导体照明行业需求端受到冲击,影响了工商业照明、文旅照明、显示市场的需要,但同时凸显了照明产品的刚需属性和牢固的产业链、供应链优势。中国照明产业转型进一步升级,照明产品更新换代,我国半导体照明产业发展获得充分肯定。

公司具备创新研发技术,品牌和客户优势较大

公司具备完善的研发体系,拥有强大的研发人员队伍。公司自成立以来,致力于技术研发,专心于一线从事产品电路设计、造型设计、结构设计、材料工艺研究等工作,如LED灯泡散热器、灯具金属件等结构组件的方案设计、产品开发等。目前,公司已拥有117项专利,其中16项发明专利。公司曾完成国家火炬计划项目、省重大专项项目的实施与验收,公司产品获得“浙江制造认证证书”。

公司已在产业链中累积了一批优质的客户资源并与之建立了良好、稳定的合作关系。晨丰科技在开展业务活动过程中坚持把“为客户创造价值”作为经营理念,成为飞利浦、欧司朗等知名跨国过企业的稳定供应商,市场地位优势明显。同时,公司被认定为“浙江省知名商号”,产品被认定为“浙江省名牌产品。”

公司营收和归母净利润增速为正,中期盈利能力有望继续增强

20FY晨丰科技实现营业收入/归母净利润11.73/1.01亿元,同比变化5.00%/-9.42%。公司LED灯泡散热器/灯头类产品/印制电路板产品营业收入6.10/2.96/1.64亿元,同比变化-5.38%/12.98%/55.38%。LED灯泡散热器/灯头类产品/印制电路板产品毛利同比变化-9.38%/4.80%/117.32%,毛利率同比变化-1.13/-1.67/5.11个百分点。报告期内,公司综合毛利率22.55%,比上年同比下降1.32个百分点。费用方面,公司销售费率/管理费率为2.89%/3.49%,较上年同期变化0.15/-0.25个百分点。20FY公司销售净利率9.37%,同比下降1.76个百分点。

21Q1公司实现营业收入/归母净利润3.68/0.45亿元,同比上升72.72%/150.00%。报告期内公司综合毛利率23.28%,同比增加1.23个百分点。费用方面,公司销售费率/管理费率为1.50%/3.18%,较上年同期下降1.80/1.05个百分点。21Q1公司销售净利率13.25%,同比增长3.87个百分点。考虑到未来一段时间智能照明需求将会保持旺盛,预计中期公司盈利能力会继续增强。

估值处于2020年以来中部位置

截至8月19日收盘晨丰科技PE(TTM)18.86倍,PB(LF)2.23倍,横向来看,目前照明电子元器件主要企业的估值均高于晨丰科技(石头科技PE 54.84倍、老板电器PE 21.59倍)。纵向来看,公司估值处于2020年以来中部的位置。

风险提示:行业增速不及预期、竞争格局恶化、客户获取不及预期

相关推荐

-

暴跌13.36%!东方财富“关灯吃面”,因120亿可转债强赎卖压?

受可转债强赎影响,东方财富(300059.SZ)暴跌13.36%,继宁德时代(300750.SZ)之后,又一创业板的巨无霸公司出现了下挫。据界面新闻统计,类似情形的上市公司还有不少。 “关灯吃面”市值蒸发440亿 2月14日,宁德时代股价反弹3.68%,东方财富却陷入了“情人劫”。盘面看,东方财富上午小幅低开后不断走低,截至收盘跌了13.36%,这无疑令创业板指数承压。当日,东方财富市值蒸发约440亿元。 眼尖的投资者还发现,早在2021年8月3日东方财富还申请了一个名为“关灯吃面“的商标,消息不胫而走,再加上2月14日东方财富的走势,市场... -

10只可转债将被强制赎回 专家:转股溢价率将迅速收敛

本报记者 包兴安 可转债将迎来一波赎回小高峰。据记者统计,截至2月15日,由于相关触发赎回条款,共有10只可转债将在2月17日至3月8日被上市公司强制赎回。专家建议,投资者应及时关注可转债赎回条款触发进度,及早转股或卖出。 2月28日是“东财转3”最后一个交易日和转股日。2月14日晚间,东方财富发布《关于东财转3赎回实施的第十一次提示性公告》显示,根据安排,截至2022年2月28日收市后仍未转股的“东财转3”,东方财富信息股份有限公司将按照100.18元/张的价格强制赎回;同日,奥瑞金发布公告称,根据安排,截至2022年2月28... -

明天开始,强制赎回潮来了!不这么操作,损失可能高达40%

本周,可转债迎来提前赎回潮。 明日(2月22日)是比音转债最后一个交易日,随后将被强制赎回,赎回价格为100.42元/张,按照2月21日午盘价格计算,若不及时转股或者卖出,损失可能高达40%。 各位投资者一定要在明日15:00收市前行动哦!来源:上市公司公告 不及时操作损失可能高达40% 比音勒芬近日连续发布公告,提示其将提前赎回比音转债,提醒比音转债持有人及时将所持可转债转股。 公告显示,比音转债赎回登记日为2022年2月22日,赎回价格为100.42元/张。明天收市前,比音转债持有人可选择在债券市场继续交... -

下跌早有迹象!规避双高转债 基金经理调整投资策略

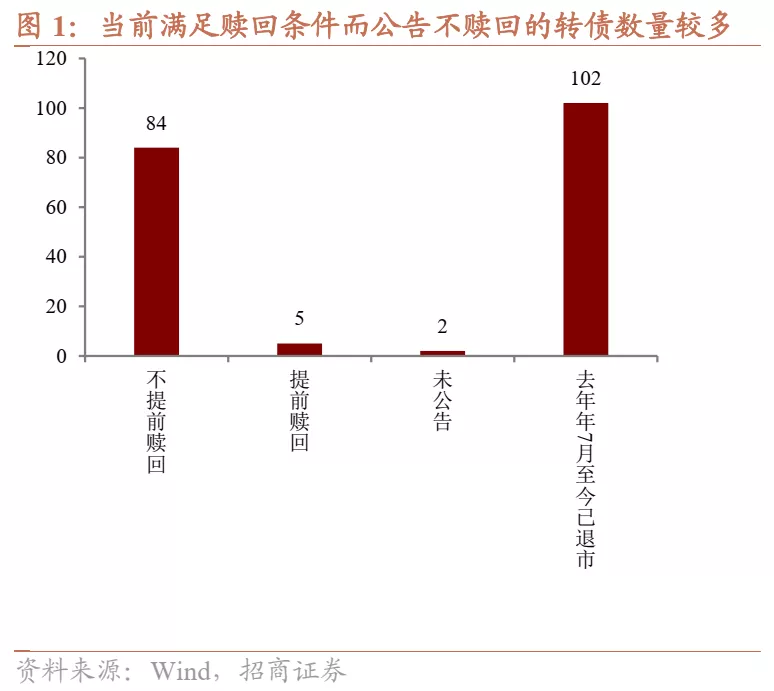

● 本报记者 万宇 徐金忠 转债市场大幅调整 可转债市场在持续3年多的牛市行情后,近期显著调整。Wind数据显示,2月14日,中证转债指数大跌3.02%;2月15日,中证转债指数跌1.52%。上周中证转债指数下跌3.01%,创一年来最大单周跌幅。 个券方面,东财转3在2月14日的跌幅达到13.46%,2月14日-2月22日期间已经累计下跌20%。2月22日,386只可统计的可转债中,301只下跌,83只上涨。2月14日-2月22日期间,335只可转债下跌。 值得注意的是,在正元转债2月17日强赎之后,可转债迎来强赎潮。根据沪深交易所公告,近期共有10只可... -

可转债将迎“强赎潮” 后续稳增长方向可期

本周可转债将迎来一波“强赎潮”,除22日赎回登记的比音转债外,本周还有三只可转债将提前赎回。可转债二级市场近期波动较大,业内人士分析,可转债市场仍处于高估值区间,调整可能会继续。投资者后续可关注稳增长方向,从转股溢价率被剧烈压缩的优质标的、正股估值较低转债估值尚可的标的等方面择券。 近期迎来“强赎潮” 比音勒芬公告显示,22日为比音转债赎回登记日,赎回价格为每张100.42元。在当日收市前,比音转债持有人可选择在债券市场继续交易,或者以每股14.60元的转股价格转换为公司股份。 截至2月21日收盘,比音... -

时间窗只剩2小时!超10亿东财可转债仍未转股,忘记操作将损失一个亿!

继上周比音转债等4只可转债提前赎回后,本周又有4只可转债被强赎。 其中,2月28日,也就是今日,东财转3、奥瑞转债进入最后交易日。3月1日,同德转债、百川转债也将迎来最后交易期,赎回登记日后,4只转债将相继暂停交易进行赎回,赎回完成后,将从交易所摘牌退市。 值得一提的是,在转股截止日即将来临之际,东财转3的未转股余额仍超10亿元,还有不少投资者未转股,投资者如果不及时操作,可能直接面临10%的亏损。 东财转3、奥瑞转债操作窗口期仅剩2小时 东财转3、奥瑞转债今日迎来最后交易日,今日上午收盘后,实际... -

比音转债等4只可转债被提前赎回 不操作最高亏损或超60%

自2月22日至3月8日,可转债将迎来一波提前赎回潮,共有9只可转债将被提前赎回。其中本周(2月21日至2月25日)赎回的可转债有比音转债、中鼎转2、银河转债、星帅转债。 目前来看,银河转债最新价为265.98元,如若不选择卖出或者转股,将按照100.13元的价格赎回,若不及时转股或者卖出,亏损可能达62%。 值得一提的是,持有创业板或科创板可转债的投资者尤需注意,如果未开通相关板块交易权限,则不能转股,只能选择在赎回登记前卖出或者等待赎回。 此外,投资者还需要关注,若可转债流通面值低于3000万元,可转债将提前停... -

“涨疯了”的可转债

“涨疯了”的可转债 华尔街见闻 作者:夏雨辰 当前转债市场的估值已经超过2020年4月份水平,达到历史高位,并且近期仍然在加速上行。 可转债市场的火热程度前所未有。 多方面市场分析认为,正股行情好转、流动性改善、降准刺激需求增加,还有不赎回现像导致了高价转债常态化,共同造就了转债行情的火爆。 12月6日,中证转债指数开盘涨0.14%,N山玻转债涨32%,N麒麟转债涨30%,中钢转债涨10%,鼎盛转债跌15%,天铁转债跌3.1%,石英转债跌2%。 目前来看,转债市场估值已经位于历史高点,这种现象会持续多久... -

“猪茅”一波涨近40%,10倍牛股强势反攻!这个板块迎爆发

来源:中国证券报 10月19日,A股三大指数集体上涨,上证指数涨0.70%,报3593.15点;深证成指涨1.04%,报14499.77点;创业板指涨0.64%,报3297.29点。 禽畜养殖产业链表现突出,牧原股份上涨6.41%,而从底部反弹以来,牧原股份累计涨幅39.15%;昨日大幅调整的白酒股集体反弹,迎驾贡酒、山西汾酒等涨幅突出。 来源:Wind 禽畜养殖产业链爆发 10月19日,行业板块多数上涨,周期类品种延续昨日反弹态势,最引人关注的是禽畜养殖产业链,鸡产业、猪产业、饲料等板块涨幅居Wind概念板块涨幅榜前列。 鸡产业板... -

生猪期货反弹源于现货支撑 机构对四季度走势存在分歧

本报记者 王 宁 10月19日,期货市场生猪2201主力合约再度大涨3.67%,报收于16375元/吨,创出9月2日以来收盘新高。与此同时,A股市场中的33只生猪养殖概念股也全线大涨。其中,新五丰、天康生物、双汇发展、正邦科技等6只个股收盘封于涨停。 多位分析人士在接受《证券日报》记者采访时分析称,生猪概念股期现联动、全线上涨,主要得益于现货市场的强劲支撑。自今年3月份以来,生猪现货价格可谓一泻千里,直到9月中旬才止跌回暖。国庆假期结束后,生猪现货价格更是强劲反弹,一方面源于供需两端格局有所改善;另一方面受到第四...

{kind=link}

{kind=link}

{kind=link}

{kind=link}