哪些转债正股是专精特新“小巨人”?——可转债周报20210823【华创固收|周冠南团队】

原标题:哪些转债正股是专精特新“小巨人”?——可转债周报20210823【华创固收|周冠南团队】 来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

分析师:华强强,SAC:S0360519090003

报告导读

哪些转债正股属于专精特新“小巨人”?

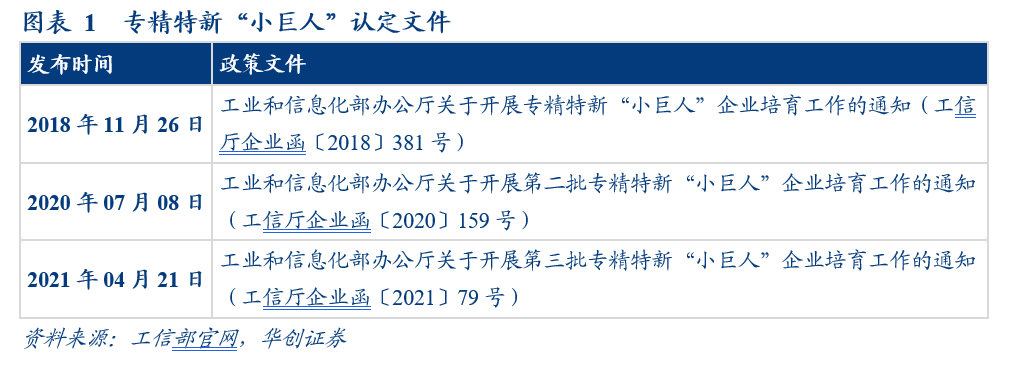

早在2011年,时任工信部总工程师朱宏任就提出要培育一大批专精特新、充满活力的中小企业;2018年工信部再次明确“专精特新‘小巨人’企业是‘专精特新’中小企业中的佼佼者”;今年7月30日的政治局会议再次提到要加快解决“卡脖子”难题,发展专精特新中小企业。“专精特新”中小企业以及专精特新“小巨人”企业的概念再次为市场所关注。

截至目前,已认定省级“专精特新”中小企业3.7万家,入库培育“专精特新”中小企业11.3万家,并进一步筛选出4,922家专精特新“小巨人”企业。据不完全统计,4,922家“小巨人”企业中已有超过300家在A股上市,分布在以机械设备、化工、医药生物、电子等为主的18个申万一级行业。对“小巨人”企业中转债正股进行筛选,共有30支可转债存续,有17支可转债于2020年发行上市,10支于2021年发行上市。“小巨人”转债发行评级均不高,其中,AA-评级有12支,A+评级有11支。发行规模角度,仅恩捷转债和捷捷转债两支发行规模在10亿元以上,14支发行规模在5亿元以下。

主营业务角度,“小巨人”转债多从事新材料和高端制造以及新能源汽车、芯片等成长方向,可关注国产化和优势赛道两个角度。新材料领域,从事膜材料和吸附分离材料的久吾转债和蓝晓转债,因盐湖提锂业务主题提振,年初至今实现翻倍以上增长。还可关注新券金博转债和隆华转债,金博转债正股金博股份为碳基符合材料龙头企业,热场需求持续增长;隆华转债正股隆华科技是国内靶材领先企业,靶材业务和高分子复合材料业务受益于国产化,贡献业务增量。高端制造领域,主要包括军工、轨交、数控机及机床自动化等细分方向。火炬转债自上市以来价格一路上行。高端设备领域的弘亚转债受益于国产替代,产能不断提升,市占率有望扩大,值得关注。新能源汽车产业链的恩捷转债、高澜转债以及芯片领域的富瀚转债属于优势赛道,行业增长较为确定,公司下游需求可期。此外,环保领域的威派转债和维尔转债价格不高,正股估值较低,可作为低价转债配置。

业绩窗口期,关注盈利支撑和行业景气

上周权益市场调整幅度较大,转债市场跟随回调,前期强势的周期龙头个券和新能源汽车产业链个券回调,转债估值高企,高价个券有兑现诉求。后续看,转债正股业绩报告将进入集中披露期,周期行业中有色、化工、钢铁等个券业绩如期高增,仍可关注需求端仍有景气的品种,如化纤、玻璃、农药、锂、铜箔、纯碱等细分品种;银行板块苏农银行中报披露,归母净利同比增长17.19%,或增加市场对银行板块的关注度。新能源汽车、半导体、光伏风电等行业长期发展方向明确,仍是后续关注的核心赛道。综上所述,个券方面,建议关注:

1、关注中报后景气有望延续的行业个券。周期品个券中,关注湖盐转债、凤21转债、旗滨转债、嘉元转债、明泰转债、海亮转债等。政策扶持或行业景气向上个券,关注TMT以及新能源汽车如军工行业三角转债、海兰转债;电子行业洁美转债、利德转债、大族转债、韦尔转债、富瀚转债;汽车及新能源汽车产业链:鹏辉转债、银轮转债、贝斯转债等。

大金融转债中关注业绩逐季改善的银行转债,如苏银转债、杭银转债、南银转债、张行转债、无锡转债等;两市成交量连续多日突破万亿,关注东财转3。

2、主题方面,碳中和中长期规划下,关注晶科转债、伟20转债、维尔转债、长集转债、龙净转债等;专精特新“小巨人”方面,可关注金博转债、隆华转债、弘亚转债等。

风险提示:正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

正文

一、哪些转债正股属于专精特新“小巨人”?

(一)“小巨人”企业从何处来?

1、什么是专精特新“小巨人”企业

早在2011年,时任工信部总工程师朱宏任就提出要培育一大批专精特新、充满活力的中小企业;2018年工信部再次明确“专精特新‘小巨人’企业是‘专精特新’中小企业中的佼佼者”;今年7月30日的政治局会议再次提到要加快解决“卡脖子”难题,发展专精特新中小企业。“专精特新”中小企业以及专精特新“小巨人”企业(以下简称“小巨人”企业)的概念再次为市场所关注。

将“专精特新”拆开看,“专”是指专业化生产、服务和协作配套的能力,“精”是指精细化生产、管理、服务的能力,“特”是指产品具有地方或企业特色,“新”是指自主创新。简言之,“专精特新”中小企业就是以“专精特新”为方向,做到专业化、精细化、特色化且具备创新能力,专注于产业链某一具体环节的中小企业,而“小巨人”企业则是其中的佼佼者。

2、精益求精,从“专精特新”到“小巨人”

截至目前,已认定省级“专精特新”中小企业3.7万家,入库培育“专精特新”中小企业11.3万家,并进一步筛选出4,922家专精特新“小巨人”企业,认定“小巨人”企业的基本标准是企业属于“专精特新”中小企业或拥有“专精特新”产品的中小企业或其他创新能力强、市场竞争优势突出的中小企业。

具体看,“小巨人”企业的认定标准涉及企业所处行业、经济效益、专业化程度、创新能力、经营管理等多个方面。三批认定标准不尽相同,如:第二批和第三批认定标准中扩展了对于企业所属行业(先后将处于供应链关节环节、属于信息技术与实体经济融合的企业纳入评定范围)、第三批认定标准取消企业上年营业收入至少1亿元的限制并将近两年主营收入或净利润平均增速10%的要求放宽至5%。

以第三批认定标准为例,“小巨人”企业需要聚焦主业,服务于制造业、信息产业等重点领域,或服务于供应链关键环节,解决“卡脖子”问题,具体认定标准如下表所示:

3、“小巨人”上市公司多存在机械、化工、医药、电子等行业

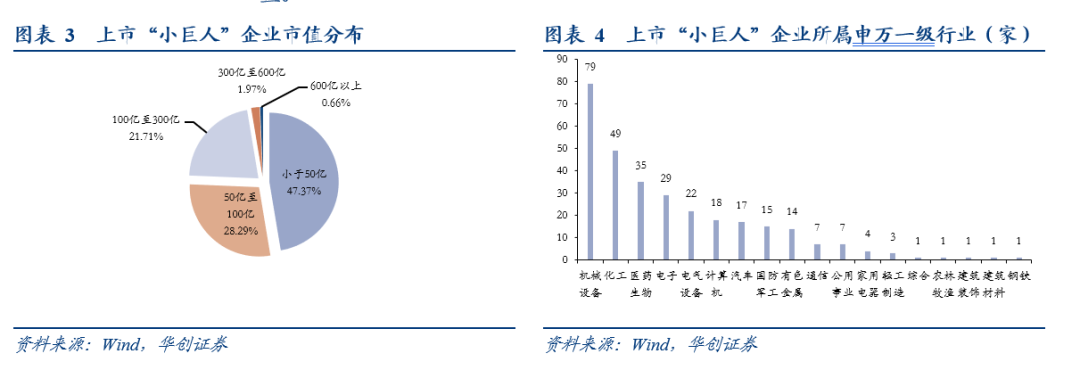

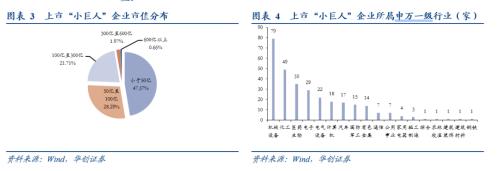

截至8月20日,据不完全统计,4,922家“小巨人”企业中已有超过300家在A股上市,其中主板上市87家,科创板上市89家,创业板上市128家,分布在以机械设备、化工、医药生物、电子等为主的18个申万一级行业。

研发投入高、创新能力强、高估值、低营收、小市值是“小巨人”企业的主要特点。截至上周,304家上市“小巨人”企业总市值约2.85万亿,平均总市值约94亿元,47%分布的“小巨人”企业市值小于50亿元,28%的市值分布在50至100亿元,22%的市值分布在100至300亿元之间,另有片仔癀和恩捷股份两家总市值超过2,000亿元;“小巨人”企业平均P/E(TTM)约59倍,全A股平均P/E(TTM)约40倍。2020年,“小巨人”企业研发支出总额占营收比例平均约8%,全A股平均仅为2%左右。

从正股涨幅情况看,“小巨人”企业年初至今涨跌幅平均约20%,其中,森特股份涨超400%,久吾高科、新雷能、上能电气等也涨超200%,“小巨人”企业涨幅跑赢大盘。

(二)可转债正股中哪些是“小巨人”企业?

1、部分“小巨人”转债价格较高,发行评级不高

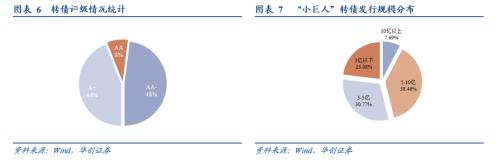

对“小巨人”企业中转债正股进行筛选,共有30支可转债存续,有17支可转债于2020年发行上市,10支于2021年发行上市。截至8月20日,已上市的“小巨人”可转债中转债价格超过130元的有16家,超过200元的有4家,平均转股溢价率22.08%,中位数14.19%,全市场转股溢价率平均为34.37%,中位数23.66%。此外,隆华转债8月23日上市,富瀚转债8月24日上市。

“小巨人”转债发行评级均不高,其中,AA-评级有12支,A+评级有11支。发行规模角度,仅恩捷转债和捷捷转债两支发行规模在10亿元以上,14支发行规模在5亿元以下。

此外,“小巨人”企业中有8家已公告可转债发行计划,其中1家预案已通过董事会审议,6家预案已通过股东大会审议,耐普矿机可转债公开已获创业板上市委审核通过。

2、可关注新材料和高端制造行业“小巨人”转债

主营业务角度,“小巨人”转债多从事新材料和高端制造以及新能源汽车、芯片等成长方向,可关注国产化和优势赛道两个角度。

新材料领域,从事膜材料和吸附分离材料的久吾转债和蓝晓转债,因盐湖提锂业务主题提振,年初至今实现翻倍以上增长。还可关注新券金博转债和隆华转债,金博转债正股金博股份为碳基符合材料龙头企业,热场需求持续增长;隆华转债正股隆华科技是国内靶材领先企业,靶材业务和高分子复合材料业务受益于国产化,贡献业务增量。

高端制造领域,主要包括军工、轨交、数控机及机床自动化等细分方向。火炬转债自上市以来价格一路上行。高端设备领域的弘亚转债受益于国产替代,产能不断提升,市占率有望扩大,值得关注。

新能源汽车产业链的恩捷转债、高澜转债以及芯片领域的富瀚转债属于优势赛道,行业增长较为确定,公司下游需求可期。

此外,环保领域的威派转债和维尔转债价格不高,正股估值较低,可作为低价转债配置。

二、业绩窗口期,紧扣盈利和行业景气度布局

(一)估值有所回落,高价券波动更大

1、估值和价格有所回落

周度估值回落。8月20日,按余额加权的平均转股溢价率为32.98%,较前周周五下降近0.07个百分点。8月20日,转债收盘价平均值为119.25,较前周周五下跌1.05%;转换平价为93.54,较前周周五下跌0.97%。

2、高价券波动大,中位数下跌

从转债个券收盘价格分布和分位数来看,高价格分位数波动较大。8月20日,收盘价格位于100元-130元之间的个券支数占比为64%,较前周有所提升。收盘价格低于100元个券支数占比2.93%。分位数角度,8月20日,5%价格分位数、25%价格分位数分别为102.74、108.58,分别较前周五上涨0.37%和下跌0.31%。80%分位、90%分位数较前周下跌3.32% 和下跌3.33%。价格中位数为117.33,较前周周五下跌1.65%。

(二)业绩窗口期,关注盈利支撑和行业景气

上周权益市场调整幅度较大,转债市场跟随回调,前期强势的周期龙头个券和新能源汽车产业链个券回调,转债估值高企,高价个券有兑现诉求。后续看,转债正股业绩报告将进入集中披露期,周期行业中有色、化工、钢铁等个券业绩如期高增,仍可关注需求端仍有景气的品种,如化纤、玻璃、农药、锂、铜箔、纯碱等细分品种;银行板块苏农银行中报披露,归母净利同比增长17.19%,或增加市场对银行板块的关注度。新能源汽车、半导体、光伏风电等行业长期发展方向明确,仍是后续关注的核心赛道。综上所述,个券方面,建议关注:

1、关注中报后景气有望延续的行业个券。周期品个券中,关注湖盐转债、凤21转债、旗滨转债、嘉元转债、明泰转债、海亮转债等。政策扶持或行业景气向上个券,关注TMT以及新能源汽车如军工行业三角转债、海兰转债;电子行业洁美转债、利德转债、大族转债、韦尔转债、富瀚转债;汽车及新能源汽车产业链:鹏辉转债、银轮转债、贝斯转债等。

大金融转债中关注业绩逐季改善的银行转债,如苏银转债、杭银转债、南银转债、张行转债、无锡转债等;两市成交量连续多日突破万亿,关注东财转3。

2、主题方面,碳中和中长期规划下,关注晶科转债、伟20转债、维尔转债、长集转债、龙净转债等;专精特新“小巨人”方面,可关注金博转债、隆华转债、弘亚转债等。

三、周度复盘:转债指数回调,赎回条款引关注

(一)主要指数周度回调

上证指数周度下跌2.63%,创业板指数周度下跌4.55%,中证转债下跌1.09%,转债指数跌幅小于股指。北向资金上周净流出104.91亿元,其中周四、周五流出幅度较大。市场现存可转债385支,余额规模超过6200亿元,其中富瀚转债、天合转债、牧原转债等尚未上市交易。

申万一级行业指数中食品饮料、医药、休闲服务、家电等消费板块跌幅居前,非银、军工等行业指数周度上涨。周一(2021年8月16日),大金融、大消费走强,锂电板块下跌,氢能源板块走强。周二(2021年8月17日),大小指数同步下跌,上证和创业板指数跌幅超过2%,半导体、医药等跌幅居前。周三(2021年8月18日),指数反弹,券商、银行等大金融板块领涨,农业、半导体等跌幅居前。周四(2021年8月19日),金融股回调,军工、5G板块表现活跃,锂电池上游有所修复。周五(2021年8月20日),白酒受消息影响大幅回调,医药板块跌幅较大,股指跌幅较大,钢铁、建筑、化工等周期板块涨幅居前。

上周市场共113支转债实现上涨,256支转债表现为下跌。涨幅前五分别为金博转债(37.49%)、华钰转债(28.18%)、震安转债(9.82%)、苏试转债(9.42%)、钧达转债(8.02%),其中金博转债是新券。跌幅前五分别为星源转2(-15.30 %)、艾华转债(-14.78%)、今天转债(-14.46%)、新凤转债(-14.25 %)、联创转债(-14.09%)。

(二)多支转债公告不提前赎回

1、多支转债公告不提前赎回

5月中下旬开始上证指数开始攀升,创业板指自3月底开始反弹,近期赎回条款触发的频率明显多于3月份和4月份。

永冠转债公告提前赎回;另有中鼎转2、中化EB、19新钢EB满足赎回条件暂未公告。彤程转债、长城转债、金诺转债、比音转债、百川转债公告不提前赎回;斯莱转债、艾华转债、飞鹿转债、银河转债、三祥转债发布可能满足赎回条款的公告。

截至周五,赎回累计天数在10天以上的包括联创转债、一品转债、飞鹿转债、天能转债、银河转债、明电转债、林洋转债、三祥转债、高澜转债,下周可关注相关条款触发和公告情况。

2、下修触发面仍大

截至2021年8月20日,共137支可转债已经触发下修条款,分别从大股东持债比例、回售压力以及股权稀释比例三个角度进行筛选。

从大股东持债比例角度来看,环旭转债、中信转债、新乳转债、未来转债、杭叉转债、健帆转债、华体转债的第一持债人持债比例较高,持债比例过高是主动下修的动力之一,其中杭叉转债公告不下修。

股权稀释比例角度,因下修后,转股数增加,股权稀释比例增加,股权稀释比例是股东大会投票时考虑因素之一,若稀释比例变动过大,未持债股东或将反对下修议案。若考虑潜在稀释比例,假设转股价下修至正股8月20日收盘价,亚药转债、城地转债、花王转债、贵广转债、天创转债、湖广转债、吉视转债、鲁泰转债潜在稀释比例变动幅度在10个百分点以上,对中小股东股权稀释比例影响扩大,下修阻力或较大,且须关注下修是否彻底。

(三)新券上市定位高

1、1支转债启动发行

晨丰转债上周启动发行,发行规模4.15亿元。

闻泰转债、金博转债上市,上市首日涨跌幅和溢价率均较高。

2、待发转债规模约300亿

截至8月20日,共有20家上市公司拿到转债发行批文,拟发行规模216.44亿元左右。此外有13家上市公司转债发行已通过发审会,等待批文,合计规模81.79亿元。上周洁特生物、康泰医学、道通科技、新国都、永创智能、常熟银行发布可转债预案。

四、风险提示

正股波动较大、转债估值压缩、业绩增长不及预期、外围市场波动等。

具体内容详见华创证券研究所8月23日发布的报告《哪些转债正股是专精特新“小巨人”?——可转债周报20210823》

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

相关推荐

-

中央经济工作会议释放维稳预期,再提逆周期调控 | 周观(东吴固收李勇)(2021年第45期)20211212

摘要观点中央经济工作会议2021年12月8日至10日在北京举行。作为判断经济形势和定调来年宏观经济政策最权威的风向标,此次会议释放了怎样的信息:(1)此次会议释放了维稳预期,逆周期调控表述再现。整体政策基调定位为“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”。(2)虽然再提逆周期调控,但“房住不炒”和“遏制新增地方隐性债务”的底线不变。逆周期调控的主要抓手是基建和房地产。(3)针对碳中和碳达峰,会议指出不可能“毕其功于一役”。大企业特别是国有企业要带头保供稳价,我们预计煤价将震荡回落,... -

2021年可转债赎回条款盘点——可转债周报【华创固收丨周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002分析师:华强强,SAC:S0360519090003报告导读2021年可转债赎回条款盘点2021年提前赎回次数依旧维持高位。截至2021年12月10日,共有64支可转债公告提前赎回,其中58支已实现退市,另外6支于... -

可转债热度不减 公募加大配置仓位

持续走强 可转债投资正在成为一个不能忽视的机会。 华创证券研究报告显示,2021年是可转债牛市的第三年,中证转债指数年内涨幅超过16%,转债个券有效满足了“固收+”资金的配置需求。在大盘银行转债发行推动下,2021年可转债市场规模突破6000亿元大关。《可转换公司债券管理办法》正式施行,对大股东配售、下修条款、赎回条款等均产生影响。 此外,横向比较看,转债指数2021年跑赢了上证指数、创业板指、沪深300等主要股指,与中证1000等小盘指数走势相符。转债发行行业和主题分布也越来越全面,包括大宗涨价、碳中和、绿电... -

中信证券:2022年美国通胀展望 逻辑与测算

来源:明晰笔谈 原标题:2022年美国通胀展望:逻辑与测算 文丨明明债券研究团队 核心观点 在疫情稳步向好,供应链和美国劳动力市场稳步修复,到2022年下半年全球疫情实现常态化的核心假设下,根据对今年美国CPI上涨主要贡献分项住宅、交通运输以及能源等的逻辑推演和增速测算,我们预计美国通胀增速或将在2022年初到达峰值,同比增速为5.7%左右,从年中开始,同比增速或将显著回落,到2022年底可能回到2%左右。 近期关于美国通胀问题,尤其是通胀“暂时性”的讨论再次升温,总体而言,通胀“暂时性”的表述正在逐渐... -

如何解读新毒株Omicron对国内资产价格的影响?

文丨明明债券研究团队 核心观点 11月26日,新变种毒株Omicron的消息引发了全球市场的广泛担忧,多类金融资产出现下跌。短期内,避险情绪急速升温或继续加剧金融市场波动。当前对于Omicron的重症率、致死率以及当前疫苗的有效性仍需一定的时间窗口观察。对于国内经济基本面,防疫压力或将增大,消费和服务业修复也将面临更多的挑战。对于资产价格,全球避险情绪联动效应叠加国内宽信用渐进或使得债市在短期内继续维持震荡行情,人民币略有承压但结汇意愿将支撑其保持韧性,权益市场短期受到情绪冲击,但A股的回调也在一定程度... -

中信明明:宽信用预期会落空吗?

原标题 宽信用预期会落空吗? 来源 明晰笔谈 文明明债券研究团队 核心观点 下半年的信用收缩给中国经济造成了一定困扰,但近期的政策信号已经开始纠偏,指明了宽信用的方向。“适时降准”的提法无疑又是新的一针强心剂,预计年底中央经济工作会议将释放积极的政策信号。我们认为,在监管边际放松予以配合的情况下,宽信用预期大概率不会落空,宽信用较为确定的方向是基建和绿色产业。 宽信用是进行时。今年下半年的信用收缩给中国经济增长造成了一定的阻碍,个别市场信用风险有所扩散,也进一步激化小微企业的困境... -

中信明明:美联储或将于明年3月完成Taper,6月首次加息

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 文丨明明债券研究团队 12月议息会议,美联储宣布加速Taper,通胀“暂时性”的表述被正式删除,点阵图显示有12名委员认为2022年至少加息3次,经济预测继续下调今年经济增长,同时大幅上调通胀水平。我们预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,第2次加息时点以及是... -

如何看待美联储宣布加速Taper后,美债利率不涨反跌?

文丨明明债券研究团队 在Omicron毒株扩散、美联储货币政策收紧预期落地、拜登财政刺激法案面临缩水风险以及市场通胀预期回落等因素作用下,长端美债利率在12月鹰派FOMC会议后不涨反跌。当前,Omicron变异毒株引发新一轮疫情严重化仍是美债利率走势的主导因素,预计10年期美债收益率或在1.35%-1.55%之间震荡。就其对中国国债利率的影响而言,短期影响主要仍是情绪和风险偏好传染,预计10年期国债收益率总体仍将保持震荡,但可关注Omicron变异毒株可能给债券市场带来的短期波段性机会。 12月FOMC议息会议,美联储正式宣布于明年... -

2022年首批可转债打新来了

◎记者孙忠○编辑黄蕾 可转债发行有加速迹象。本周,2022年首批可转债开启网上申购,不仅有高成长的科创板品种打头阵,同时还有高中签率的“明星”品种登场。 1月4日,博瑞转债正式启动网上申购,成为2022年首只可转债新券,同时也是科创板第五只可转债,发行规模为4.65亿元。 2021年2月,可转债市场迎来首只科创板品种——嘉元转债。此后,嘉元转债的市场表现一鸣惊人,在短短一年中涨幅一度达到130%。数据显示,泰康资产鑫亨·纯债1号养老金产品、鹏华可转债基金、汇添富可转债基金均重仓了嘉元转债。 嘉元转债的表现,...

{kind=link}

{kind=link}

{kind=link}

{kind=link}