【开源化工】云图控股半年报点评报告:复合肥及联碱业务齐发力,公司业绩超预期

原标题:【开源化工】云图控股半年报点评报告:复合肥及联碱业务齐发力,公司业绩超预期 来源:Au化工

开源化工团队

金益腾 13817677989

张晓锋 15651933655

龚道琳 17621054379

吉 金 15216668225

毕 挥 18510841000

公司信息更新报告

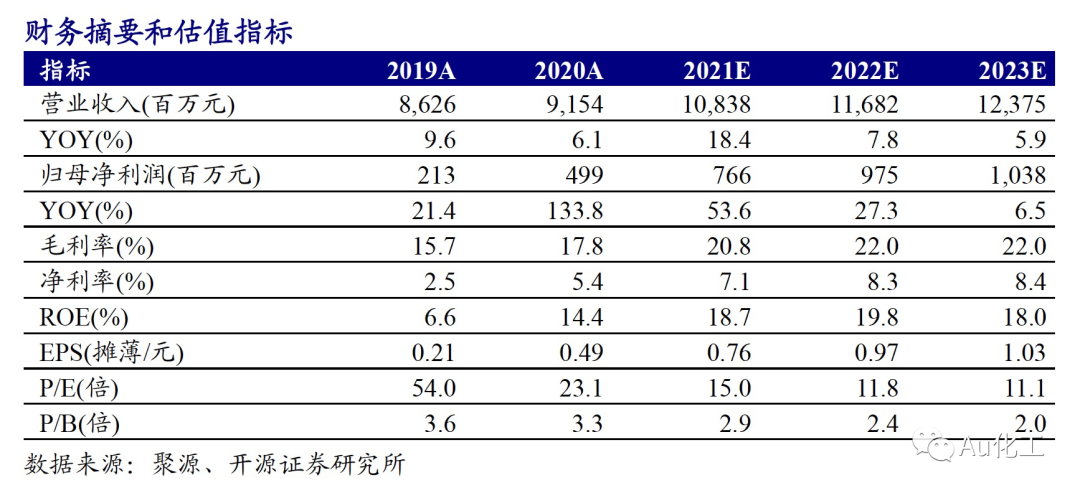

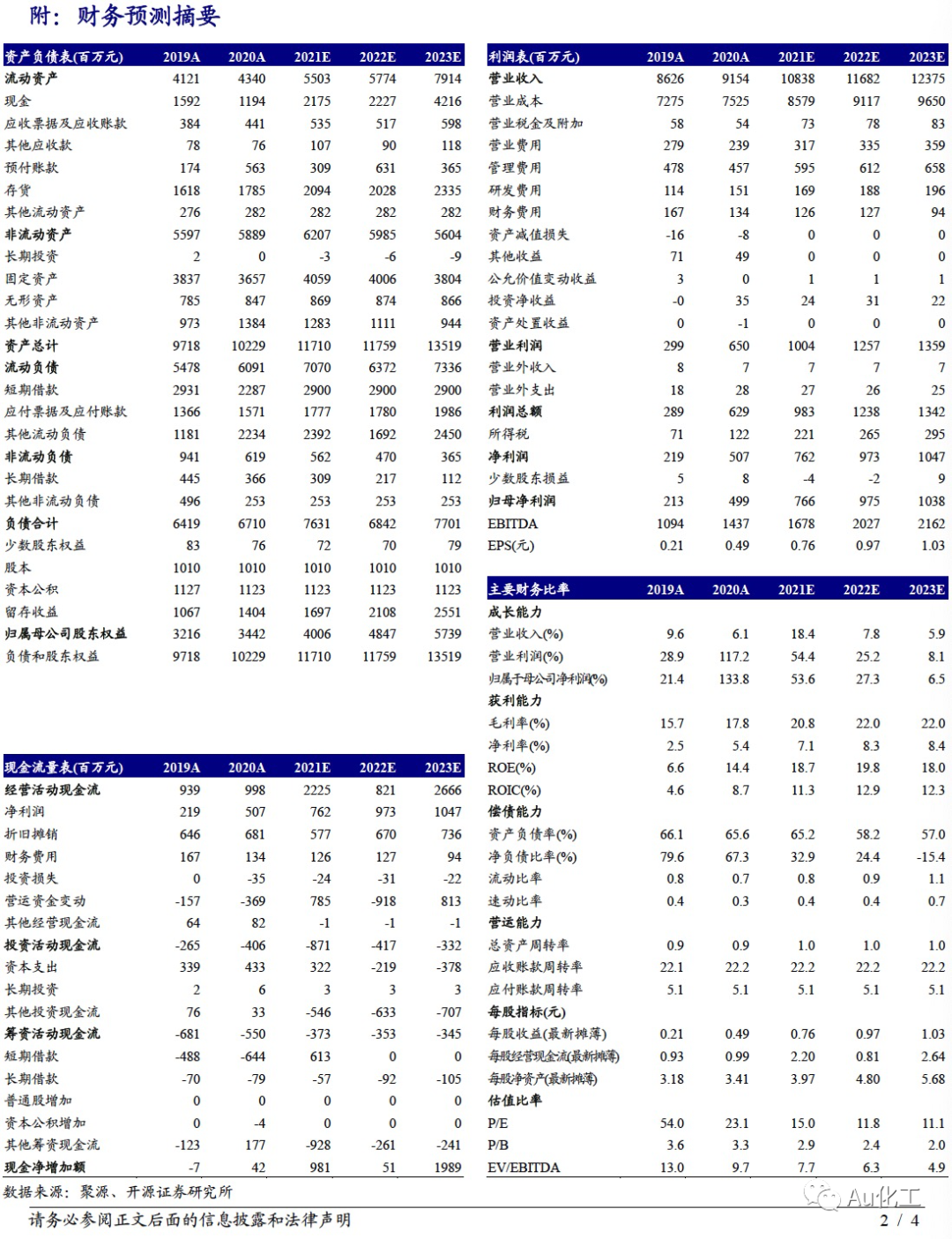

复合肥量价齐升,联碱毛利率增加,公司业绩超预期,维持“买入”评级

2021年上半年公司实现营收60.84亿元,同比+36.14%;实现归母净利润4.04亿元,同比+110.53%。2021年上半年,随着公司一体化产业链的完善和渠道的全面整合,公司复合肥销量和价格同比增加,毛利率同比提高;纯碱、氯化铵持续上涨,公司联碱业务毛利率同比增加,上半年业绩超预期。我们维持预测公司2021-2023年归母净利分别为7.66、9.75、10.38亿元,EPS分别为0.76、0.97、1.03元/股,当前股价对应PE分别为15.0、11.8、11.1倍,维持“买入”评级。

2021年上半年公司复合肥业务量价齐升,毛利率同比提升

自2020年下半年以来,农产品价格持续上涨,大幅提振化肥需求。受供给侧改革、煤炭价格上涨等因素影响,2021年上半年单质肥价格持续上涨,推涨复合肥价格。根据卓创资讯数据,2021年H1磷酸一铵、尿素、氯化钾、复合肥均价和同比变动幅度分别为2,496(+33%)、2,153(+29%)、2,339(+17%)、2,417(+10%)元/吨。2021年上半年公司常规与新型复合肥业务毛利率分别为18.80%、23.21%,较2020年同期增长5.20%、0.46%。公司产业链一体化优势显著,随着渠道全面整合,公司复合肥业务量价齐升,盈利能力超预期。另外,公司雷波矿山开采项目查明东段磷矿石资源储量1.81亿吨,未来若公司取得采矿权许可证书,一体化优势将进一步巩固,助力公司盈利水平提升。

纯碱与氯化铵价格持续上涨,公司联碱业务毛利率提升

根据Wind与卓创资讯数据,2021年上半年,轻质纯碱与氯化铵均价分别为1,662、638元/吨,同比分别+18.87%、+29.24%。2021年上半年,在光伏玻璃产能放开,有望大幅拉动纯碱需求的行业“一致”预期下,纯碱价格持续上涨;在尿素价格持续上涨带动下,氯化铵价格亦持续上涨。公司联碱业务大幅受益,毛利率达20.25%,同比+14.88%。2021-2022年,随着光伏玻璃陆续投产,纯碱部分产能退出,纯碱价格有望继续上涨,公司联碱业务仍有望超预期。

风险提示:项目建设进度不及预期、产品价格大幅下跌、宏观经济下行等。

研报信息

研报发布机构:开源证券研究所

研报首次发布时间:2021.08.24

化工团队介绍

相关推荐

-

东亚前海·磷化工日报:湖北宜化前三季净利超14.87亿,同比增590倍

市场行情 数据来源:Wind,东亚前海证券研究所 产品价格跟踪数据来源:百川盈孚,东亚前海证券研究所 重点公司公告【湖北宜化】2021年第三季度报告公司前三季度归属于母公司所有者的净利润14.87亿元,上年同期净亏损252.48万元,扭亏为盈;营业收入154.75亿元,同比增长58.26%;基本每股收益1.656元,上年同期基本每股收益-0.003元。【云图控股】2021年第三季度报告公司前三季度归属于母公司所有者的净利润7.81亿元,同比增长110.68%;营业收入100.92亿元,同比增长48.33%;基本每股收益0.78元,同比增长110.81... -

A股突然跳水:周期股全线大跌 5000亿"免税茅"又跌8%

原标题:A股突然跳水!周期股全线大跌,5000亿“免税茅”又跌8%!商务部发文刷屏,经济日报:不要误读!军工、食品都爆发了 吴羽 又跳水了!下午开盘,A股突然来一波急跌,让不少股民猝不及防。周期股全线大跌,磷化工指数大跌近7%,煤炭、火电也集体大跌。“免税茅”一度逼近跌停,收跌近8%…… 而对于近期商务部发文刷屏,经济日报最新发声:不要过度解读甚至误读!股市方面,军工、食品板块集体大涨。 最终,创业板指勉强收红,沪指险守3500点。 在这极端行情下,基金走势又上热搜了。 不少基民直接... -

主产地开工率大增致黄磷价格暴跌 业内人士:短期内仍有成本支撑

财联社(成都,记者张海霞)讯,近日包括黄磷、磷酸等多种化工产品价格大跌,其中黄磷的市场价更是呈暴跌态势;涉及黄磷的上市公司包括云图控股(002539.SZ)、兴发集团(600141.SH)、易成新能(300080.SZ)等。一位磷化工行业人士接受财联社记者采访时表示,上游磷矿等价格仍处于高位,工业电力价格上涨,短期来看下跌空间不大,仍有成本作为支撑。 对于黄磷价格大跌的原因,一位布局黄磷的上市公司人士告诉财联社记者,主要是前期限电制约产能致黄磷价格大幅飙涨,目前电力供应紧张态势缓解,云南对应厂商开工率大幅提升,供... -

北向资金最新动向!加仓“电力茅”超12亿元,持有贵州茅台、宁德时代市值大增

来源:中国证券报 9月27日至9月30日,A股市场震荡,上证指数、深证成指累计下跌1.24%、0.34%,创业板指累计上涨1.15%。 在市场震荡的情况下,Choice数据显示,当周北向资金累计净流入69.67亿元,其中沪股通资金净流入26.84亿元,深股通资金净流入42.82亿元。北向资金对704只股票的持股数增加,对806只股票进行了减仓,其中对长江电力加仓金额最大,对三一重工减仓金额最大。 对44股持股增加超1000万股 从北向资金持股情况来看,Choice数据显示,截至9月30日,北向资金持仓市值为2.54万亿元,持仓市值增加216亿元。 ... -

东亚前海·磷化工日报:云天化公布磷酸铁计划

市场行情 数据来源:Wind,东亚前海证券研究所 产品价格跟踪数据来源:百川盈孚,东亚前海证券研究所 重点公司公告【湖北宜化】关于控股股东的一致行动人及公司董事减持公司股份计划实施完毕的公告公司于2021年11月1日收到双环科技和强炜先生分别出具的《减持股份计划实施完毕的告知函》。截至本公告日,双环科技和强炜先生减持公司股份计划已实施完毕,共减持公司股份约42万股,减持股份占公司总股份为0.047%。【云天化】关于投资建设50万吨/年磷酸铁及配套项目的公告公司于上周五发布公告,计划于云南省安... -

东亚前海·磷化工日报:湖北将磷化工纳入十四五重点规划

市场行情 产品价格跟踪数据来源:百川盈孚,东亚前海证券研究所重点公司公告【湖北宜化】关于拟参加土地使用权竞拍的公告公司在第九届董事会第四次会议上通过了《关于拟参加土地使用权竞拍的议案》,具体如下:公司拟参与竞拍宜昌市自然资源和规划局以拍卖方式出让的位于白洋工业园马家铺路南侧和田家河大道东侧的国有建设用地使用权。本次参与竞拍土地起始总价款为人民币10,899万元,购买资金来源于公司自有资金。 【川发龙蟒】关于与德阳—阿坝生态经济产业园区管理委员会签订《投资协议》的公告公司与德阳—阿... -

东亚前海·磷化工日报:湖北磷化工产业规模全国第一 | 11.10

市场行情 数据来源:Wind,东亚前海证券研究所 产品价格跟踪数据来源:百川盈孚,东亚前海证券研究所重点公司公告【云图控股】关于参与投资江苏藏青新能源产业发展基金的进展公告公司审议通过了《关于参与投资江苏藏青新能源产业发展基金的议案》,同意公司作为有限合伙人,使用自有货币资金5亿元人民币参与投资江苏藏青新能源产业发展基金合伙企业并签署了相关协议。【芭田股份】关于签订磷矿绿色资源化生产电池级磷酸铁新材料及配套项目框架协议公告公司与瓮安县人民政府签署《磷矿绿色资源化生产电池级磷酸铁... -

东亚前海·磷化工日报:磷化工板块全面反弹 | 11.09

市场行情 数据来源:Wind,东亚前海证券研究所 产品价格跟踪数据来源:百川盈孚,东亚前海证券研究所重点公司公告【川恒股份】恒胜兴公司注销登记完成公告经公司第三届董事会第四次会议、2021年第三次临时股东大会审议通过《注销恒胜兴公司的议案》,并且贵州恒胜兴环保有限公司工商注销登记手续现已完成。【和邦生物】关于控股股东部分股份提前解除质押及部分股份质押的公告公司收到和邦集团将持股提前解除质押及部分股份质押的通知,此次解质股份为26400万股,占公司总股本2.99%,质押股份同为26400万股。【... -

【开源化工】“新增可再生能源和原料用能不纳入能源消费总量控制” 政策解读:白马或重回成长,化工新能源材料高景气再确认

开源化工团队金益腾13817677989龚道琳17621054379吉 金 15216668225张晓锋 15651933655毕 挥18510841000政策解读根据新华网报道,中央经济工作会议12月8日至10日在北京举行,会议要求,要正确认识和把握碳达峰碳中和。实现碳达峰碳中和是推动高质量发展的内在要求,要坚定不移推进,但不可能毕其功于一役。要坚持全国统筹、节约优先、双轮驱动、内外畅通、防范风险的原则。传统能源逐步退出要建立在新能源安全可靠的替代基础上。要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优... -

从三大机构最新调研足迹看A股热力图

文|吴珊张颖楚丽君 编者按:近期A股出现结构性分化走势,市场风口快速转换,追踪市场热点难度提升,机构对公司的调研成为观察市场热点与动向的有效路径之一。今日《证券日报》特对9月份以来基金、券商和QFII等三大机构的调研数据进行梳理,并邀请专家分析发掘其中蕴含的投资机会,供投资者参考。 公募基金调研550家公司紧盯科技“风向标” 9月份以来,A股市场热点在跌宕起伏中快速轮动。与此同时,机构调研的步伐也有所加快。机构调研路径在一定程度上能反映其下阶段的布局方向。其中,公募基金的动态颇受市场各方关注...