【中航高科(600862.SH)】利润总额同比增长22%,时间过半任务完成过半——2021年中报点评(王锐)

原标题:【中航高科(600862.SH)】利润总额同比增长22%,时间过半任务完成过半——2021年中报点评(王锐) 来源:光大证券研究

点击注册小程序

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【中航高科(600862.SH)】利润总额同比增长22%,时间过半任务完成过半——2021年中报点评

报告摘要

事件:

公司发布2021年中报,上半年公司实现营业收入19.34亿元,同比增长9.34%;实现利润总额4.59亿元,同比增长21.99%。公司此前提出全年经营工作目标:营业收入38.00亿元,利润总额7.30亿元。对照该目标,上半年营业收入完成率50.89%,利润总额完成率62.90%。

点评:

航空新材料业务利润较快增长,机床装备业务减亏

21H1,公司航空新材料业务实现营业收入18.81亿元,同比增长9.30%,主要系本期航空复合材料原材料产品销售增长所致;实现归母净利润4.30亿元,同比增长26.70%,主要系预浸料销售增长所致。机床装备业务实现营业收入5565.43万元,同比增长17.55%,主要是公司职业教育项目销售增加所致;实现归母净利润-1516.58万元,同比减亏264.07万元,主要原因是吸收合并南通机床,清理无法支付的款项所致。

21年利润确认节奏与20年的差异或因下游客户的支付节奏变化

按照年初提出7.30亿的利润总额目标,公司21H2需至少实现利润总额2.71亿元,即93.57%的同比增幅(20H2公司实现利润总额1.40亿元)。考虑与公司后续生产准备相关的科目预付账款相比21年初增长64.60%,存货中原材料的账面价值相比21年初增长120.63%,以及公司在航空复合材料领域具有的核心竞争力和领先的行业地位,我们认为公司非常有可能顺利完成年初提出的经营工作目标。

民航领域产品研发持续获得进展,未来可持续发展空间巨大

上半年公司完成C919某试验件的设计,并开展了CR929机翼项目概念设计工作;获得中国商飞CR929飞机前机身工作包唯一入选供应商资格。完成民用航空发动机用复合材料零件100余件产品的研制与交付;开展了民用航空发动机材料性能对比分析研究。民机业务的拓展,使公司未来具有巨大的可持续发展空间。

风险提示:国防事业及民用航空市场需求受国家政策及宏观经济波动影响的风险;市场竞争导致优势地位下降的风险;技术创新速度不及预期的风险。

发布日期:2021-08-23

免责声明

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

相关推荐

-

[专精特新TOP100]艾可蓝:国六打开千亿后处理市场 技术优势构筑核心竞争力

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 出品:新浪财经上市公司研究院 作者:昊 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推... -

高溢价收购唯德康 标的企业业绩增长稳定性存疑 奥赛康遭深交所问询

作者:IPO再融资组/辰露 经历深交所重组问询后,奥赛康收购唯德康60%股权事项将于2021年10月27日上会。奥赛康为国内抗消化性溃疡质子泵抑制剂(PPI)龙头企业,2018年底通过重大资产置换及发行股份方式购买东方新星100%股权,跨界“借壳”上市。上市不到三年,奥赛康欲再通过“现金+股份”的交易重组方式开启扩张并购。 2021年4月26日,奥赛康公告称拟以发行股份受让及支付现金方式收购唯德康60%股权,交易作价8.34亿元。若此次收购成功,奥赛康将正式切入内窥镜医疗器械领域。目前唯德康未有产品进入国家... -

高管玩命推荐的诺德股份 能支撑500亿市值吗?

出品:新浪财经上市公司研究院 作者:木 格雷厄姆曾说:“如果说我在华尔街60多年的经验中发现过什么的话,那就是没有人能成功地预测股市变化。”在股市,总是不缺乏热衷于预测股票走势的人,比如诺德股份副总经理陈郁弼。 10月26日,一张诺德股份副总经理陈郁弼推荐自家公司股票的朋友圈截图,引发网络热论,截图朋友圈配文“请大家支持诺德,明年市值没有五百亿,我切腹谢罪”。如此玩命荐股,网友直呼推票猛过卖方。 随后,诺德股份在澄清公告中称,该则朋友圈是公司副总经理陈郁弼在设置微信朋友圈少数朋友可见时操... -

[专精特新TOP100]安博通:赋能网络安全厂商 并购布局新兴产业

作者:庄弦 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 安博通主营业务为网络安全核心软件产品的研究、开发、销售以及相关技术服务,专注于做网络安全行业上游网络安全软件系统的提供商,为行业内产品与解决方案厂商提供产品... -

新能源汽车空前繁荣背后:产业链涨价何时是尽头?

出品:新浪财经上市公司研究院 作者:昊 本周,澳洲最大锂辉石精矿生产商之一Pilbara公司第三次锂辉石精矿拍卖落锤,最终拍卖价格为2350美元/吨,尽管低于此前2500-3000美元的市场预期,但仍再度刷新了成交价记录。 据悉,此次拍卖为FOB(离岸)价格,矿石量10000吨,于2022年2月发货。按照拍卖价格计算,考虑到5.2%-5.5%的矿石品位,碳酸锂的单吨成本将上升至约17万元。 这也意味着,到明年上半年,在逐步消耗掉现有低价原料库存后,碳酸锂的生产成本或将整体提升至17万元/吨这一更高水平。 在海量需求的推动下... -

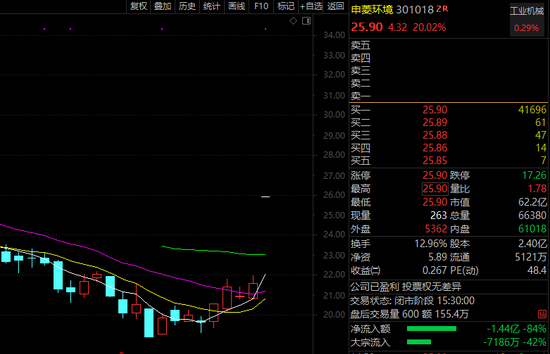

“华为+储能”热度爆了,两大龙头一字涨停!三季报业绩“隐形”暴增龙头来了(附股)

华为又一次助攻A股。 华为每一次的动作,都会在A股市场掀起一波异动。比如今年比较火热的鸿蒙概念中,出现了润和软件这样的大牛股。华为这次在储能上的布局,也同样引爆了A股相关概念股。截至收盘,储能概念大涨1.64%。个股方面,申菱环境20%一字涨停,山东章鼓、晶科科技、圣阳股份等5股涨停。 分析人士表示,市场更加青睐申菱环境,一字涨停可能主要是三个原因,一是该股本身身兼华为+储能两大概念,与上述消息贴合度近,受益程度可能也更高。二是该股地理位置是处于广东省,与华为较近;三是该股市值相对较低,且是次新股... -

A股明日风口:中共中央、国务院印发《成渝地区双城经济圈建设规划纲要》

1、中共中央、国务院印发《成渝地区双城经济圈建设规划纲要》 规划范围包括重庆市的中心城区及万州、涪陵、綦江、大足、黔江、长寿、江津、合川、永川、南川、璧山、铜梁、潼南、荣昌、梁平、丰都、垫江、忠县等27个区(县)以及开州、云阳的部分地区,四川省的成都、自贡、泸州、德阳、绵阳(除平武县、北川县)、遂宁、内江、乐山、南充、眉山、宜宾、广安、达州(除万源市)、雅安(除天全县、宝兴县)、资阳等15个市,总面积18.5万平方公里,2019年常住人口9600万人,地区生产总值近6.3万亿元,分别占全国的1.9%、6.9%、6.3%... -

光伏板块掀涨停潮!36家企业三季报出炉,上下游境遇大不同

来源:国际金融报 受政策面利好消息影响,光伏板块掀涨停潮。 10月25日,截至收盘,永福股份、上能电气、首航高科、方大集团、博威合金、西昌电力等15股涨停,东方日升、固德威、海优新材涨幅超11%。 除政策刺激,据《国际金融报》记者不完全统计,截至10月25日,已有通威股份、中环股份、上机数控、福莱特、爱康科技、东方日升、中利集团等36家光伏概念股发布或预告三季度业绩,其中,有33家前三季度业绩同比增长,有3家出现下滑。 上游业绩大增 进入十月下旬,硅料涨价潮愈演愈烈。据中国有色金属工业协会硅业... -

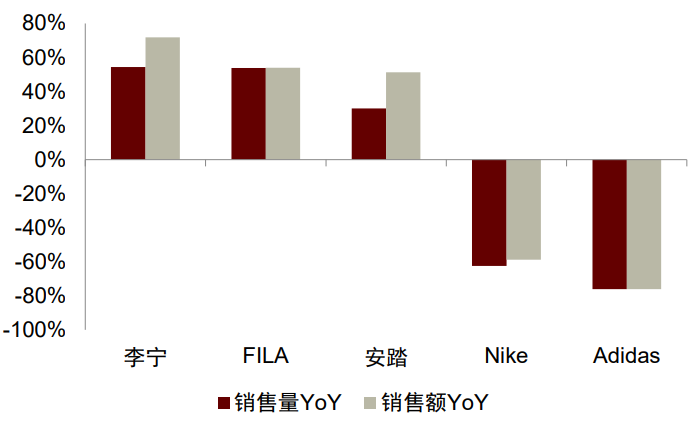

中金国货崛起系列研究 | 运动鞋服:国货崛起先锋

来源中金点睛 国货崛起是运动鞋服行业的长期投资逻辑之一。近几年来,本土运动品牌在产品设计、科技创新等方面不断缩小与国际品牌间的差距;同时,在国潮风起的背景下,本土运动品牌凭借对中国体育运动精神的代表和传承,正在成为国货崛起的先锋。 摘要 多重因素催化本土运动品牌关注度提升。受短期事件的影响,3月底以来本土运动品牌的关注热度和消费热情显著提升,4月起李宁、FILA、安踏、特步天猫旗舰店销售额均有大幅增长。不论是7月的鸿星尔克“野性消费”[1],还是8月的东京奥运会,都为本土品牌提供了高质量的曝光... -

原材料价格上涨,动力电池成本增加约20%-25%,涨价压力将传至终端

动力电池行业蠢蠢欲“涨”。 21世纪经济报道记者宋豆豆广州报道 一石激起千层浪,上游原材料价格的不断上涨,持续挑动着国内电池厂家的神经。 10月26日,一封署名为深圳市比亚迪锂电池有限公司的《电池价格上调联络函》在网上流传,其中提到,由于市场变化、叠加限电限产影响,与2020年12月相比,2021年锂电池原材料不断上涨,正极材料LiCoO2价格涨幅超200%,电解液价格涨幅超150%,负极材料等供应持续紧张,导致综合成本大幅提高。根据原材料价格上涨实际情况,经研究决定,上调C08M等电池产品单价。 该公司计划,...

![[专精特新TOP100]艾可蓝:国六打开千亿后处理市场 技术优势构筑核心竞争力](http://image.sinajs.cn/newchart/new_daily/n/sz300816.gif)

![[专精特新TOP100]安博通:赋能网络安全厂商 并购布局新兴产业](http://n.sinaimg.cn/finance/transform/20/w521h299/20211028/8713-db3f4c96e050d0d8a7a133e728354d91.png)