新能源汽车空前繁荣背后:产业链涨价何时是尽头?

出品:新浪财经上市公司研究院

作者:昊

本周,澳洲最大锂辉石精矿生产商之一Pilbara公司第三次锂辉石精矿拍卖落锤,最终拍卖价格为2350美元/吨,尽管低于此前2500-3000美元的市场预期,但仍再度刷新了成交价记录。

据悉,此次拍卖为FOB(离岸)价格,矿石量10000吨,于2022年2月发货。按照拍卖价格计算,考虑到5.2%-5.5%的矿石品位,碳酸锂的单吨成本将上升至约17万元。

这也意味着,到明年上半年,在逐步消耗掉现有低价原料库存后,碳酸锂的生产成本或将整体提升至17万元/吨这一更高水平。

在海量需求的推动下,新能源汽车市场迎来空前繁荣。然而,靓丽的销售数据背后,由上游资源价格暴涨带动的全产业链成本上行,正悄然重塑行业竞争格局,影响着局中的每一个参与者。

拍卖连续高溢价成交 市场情绪进入高潮

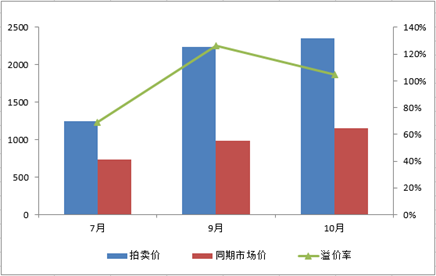

10月26日,Pilbara第三次拍卖落锤,最终成交价2350美元/吨,相比一个月之前的拍卖价继续上涨约5%。

今年7月,Pilbara首次进行锂辉石精矿拍卖,成交价为1250美元/吨;今年9月的第二次拍卖中,锂精矿成交价一跃达到2240美元/吨,仅时隔2个月,拍卖价大涨80%。

拍卖价短期大涨仅仅是一方面,与同期锂精矿现货交易的价差更能反映供需的不平衡和市场情绪。

数据显示,今年7月、9月和10月的三次拍卖价,相比同期740美元、990美元和1150美元的锂精矿主流市场价,拍卖溢价率分别为69%、126%和104%,连续高溢价成交,近两次的溢价甚至达到翻番。

Pilbara三次锂精矿拍卖及溢价率

Pilbara三次锂精矿拍卖及溢价率

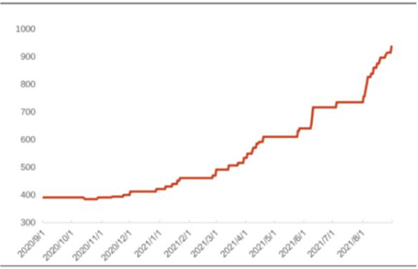

实际上,锂精矿价格在过去一年内涨幅也已经翻番,在此基础上以100%以上的溢价率拍卖成交,市场热度可见一斑。

近一年锂精矿现货成交价走势

近一年锂精矿现货成交价走势

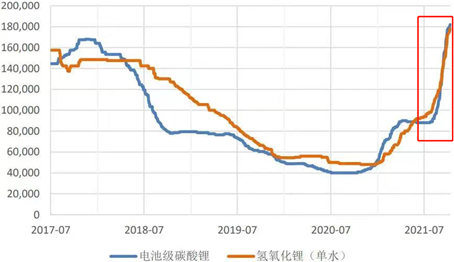

受上游锂矿价格推动,锂盐价格也持续上涨,从去年最低4万元/吨一路涨至如今18万元/吨,近期部分碳酸锂的成交价更是接近20万元/吨,创下历史新高。

锂盐价格走势

锂盐价格走势

虽然Pilbara这次锂精矿的拍卖量较小,仅1万吨,折扣1000吨碳酸锂左右,并不能完全代表主流价格。但是,考虑到这个时点也是各个大厂谈季度长单价格的时候,这个拍卖价格无疑对未来长单价有相当的影响。

全球新能源汽车市场供销两旺的空前繁荣,是上游资源短期内价格暴涨的最有力支撑。

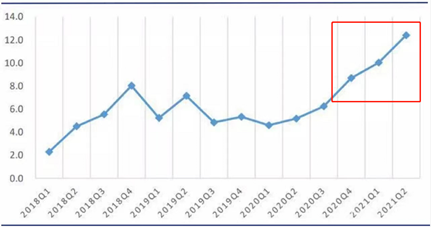

2021年9月,国内新能源车厂商批发渗透率达到20.4%,1-9月渗透率13.7%,较2020年5.8%的渗透率提升显著。

国内新能源汽车渗透率变化

国内新能源汽车渗透率变化

进入10月,《2030年前碳达峰行动方案》、《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》等国家层面的重大支持政策陆续落地,明确到2030年,新增新能源、清洁能源动力的交通工具比例达到40%左右,新能源汽车行业步入加速发展时期,市场情绪也随之进入高潮。

上下游盈利差距扩大 电池厂商不堪重负

一系列爆发式增长的产销数据和对未来的一致预期,率先反映在了上游资源价格上。不过,短期内资源的剧烈涨价,向下游传导并不通畅,产业链不同环节的盈利走势出现背离。

券商统计显示,受锂矿等资源价格上行带动,今年以来锂、钴、铜、铝、负极、六氟磷酸锂、铜箔、铝箔以及PVDF等电池材料的各个环节,售价均集中出现了不同程度的上扬,且幅度普遍很大。

主要电池材料价格变化

主要电池材料价格变化

原材料价格的集体上涨,直接抬升了动力电池的制造成本。据统计,今年以来,电芯和电池系统的理论成本上涨幅度均超过30%,即便抵消规模效应、工艺改善、技改等降本因素,实际成本的增加也应该在20%-25%之间。

然而,涨价的传导到电池企业时却戛然而止。今年前三季度,电池厂商并未跟随上游涨价,而是不约而同的纷纷选择扩张产能的方式抢占市场,以量补价。

8月12日,宁德时代对外披露定增预案,拟发行不超过2.33亿股,募集资金约582亿元,扩建共计137GWh动力电池产能和30GWh储能电柜。

据券商测算,按照公司已披露的各轮扩产计划,宁德时代锂电池的新建规划近600GWh,产能将从2020年的约70GWh增加至2023年约500GWh,2025年,产能有望进一步增至700GWh。届时,公司的总体产能将达到全球总需求的30%。

其他主要电池企业也都在马不停蹄的扩产。

比亚迪今年在原产线改造和基地新建上动作频频,除了重庆璧山新增15GWh、青海电池产线改造、西安二期建设等现有基地的改造、扩建外,还新建了包括百亿投资、供应一汽集团的长春刀片电池项目等在内的多个新增产能。

仅8月份以来,比亚迪先后新增无为弗迪、盐城弗迪、济南弗迪、绍兴弗迪等4家电池公司。

此外,亿纬锂能已先后8次投资产能建设,几乎每个月都有项目签约,合计金额远超200亿元,规划总产能超200GWh;国轩高科规划在2025年达到100 GWh的动力电池产能;孚能科技的扩产目标为120GWh,其中今年计划开工的产能不少于20GWh。

其他未上市电池厂和海外动力电池巨头扩张步伐同样很快。

在资源和电池材料不停涨价、电池厂商不停扩产的共同影响下,产业链上中游的盈利状况出现了显著差异。

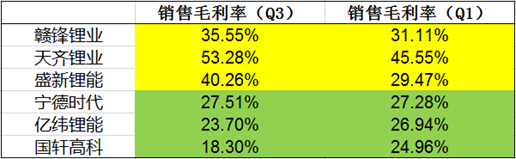

新浪财经统计发现,今年一季度,赣锋锂业、天齐锂业、盛新锂能等主要锂资源上市公司毛利率在30%-45%之间,同期宁德时代、亿纬锂能、国轩高科等主要动力电池上市公司毛利率在25%-28%之间。

而到三季度,上述资源公司毛利率整体提升至35%-55%,同期电池公司毛利率则降至18%-28%区间,盈利能力背离趋势明显。可以说,电池厂为成本上行“买了单”。

主要锂资源和电池企业毛利率对比

主要锂资源和电池企业毛利率对比

在上游涨价趋势仍未结束的情况下,电池厂盈利空间被大大压缩,接近极限,已基本失去了进一步承担产业链成本上行压力的能力。

动力电池集体酝酿提价 产业链涨价何时是尽头?

步入四季度,动力电池企业和整车厂新一轮的价格谈判即将拉开序幕,动力电池企业涨价潮开始涌动。

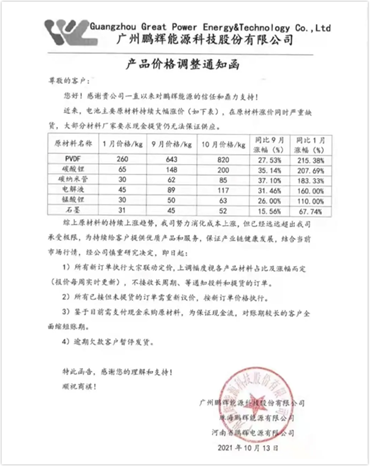

10月13日,鹏辉能源一则《产品价格调整通知函》在网上流传。

函中出现了近期原材料价格变动情况,表示原材料涨价同时严重缺货,大部分材料商要求现金提货仍无法保证供应,成本上涨超出了公司承受极限。

网传鹏辉能源产品价格调整通知函

网传鹏辉能源产品价格调整通知函

几天后,10月18日,国轩高科披露《调价商洽函》。公司表示,随着正极材料、电解液、铜箔、铝箔等价格上扬,拟从即日起再次就已签订订单进行二次磋商。

随着上游材料的涨价压力日益加剧,锂电池涨价潮已经从数码、小动力向动力,二三线企业向头部企业蔓延。

一周后的10月25日,比亚迪发出《电池价格上调联络函》,拟将上调C08M等电池产品单价,产品含税价在现行Wh单价基础上统一上涨不低于20%。2021年11月1日起,所有新订单将统一签署新合同,并执行新价格。

这也意味着,动力电池涨价也在一线电池厂得到了印证。

网传比亚迪电池价格上调联络函

网传比亚迪电池价格上调联络函

事实上,动力电池尚未提价时,下游整车厂就已经频频开始了涨价动作。

7月16日,特斯拉将2021 Model S型升级版和2021 Model X型升级版的价格分别上调3万元。

9月11日,特斯拉官方宣布,特斯拉Model Y Performance高性能版车型价格上调1万元,调整后车辆起售价为38.79万元,交付时间预计为今年第四季度。

10月28日,特斯拉再次上调Model S和X长续航版3万元,最新售价分别为88.999万元、93.999万元,交付日期为2022年一季度。

特斯拉CEO马斯克明确表示,价格上涨的主要原因是整个行业的供应链压力和原材料成本。

即便如此,整车厂商的盈利也压力山大。

据中国汽车工业协会整理的国家统计局公布的数据显示,2021年前三季度,汽车制造业实现利润同比增长不到2%,预计10月后利润可能呈现负增长。

产业链高景气之下,中游、下游企业不赚钱,显然是不可持续的事件。但无休止的价格传导和上涨,最终又有多少消费者愿意买单?

空前繁荣之下的电动车产业链博弈仍将继续,新能源汽车行业竞争格局未来会如何演绎,我们拭目以待。

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}