国君策略 | 无可奈何,一季花落

来源:国泰君安证券研究

2015年的启示:微观交易结构的教科书。2015年是A股历史上难以绕过的一年,极高的风险偏好叠加无风险利率下行造就了“5000点不是梦”,行情一骑绝尘。尽管随微观交易结构恶化行情一季花落,但让市场逐渐开始提高对微观交易结构的关注,成为最好的教科书。2021年微观交易结构恶化导致股价崩塌在A股再次上演,国君策略于1月中旬提出“A股史上第一次蓝筹泡沫”观点,指出过于拥挤的交易结构将使大盘蓝筹对利空尤其是流动性收紧十分敏感。而年后美债利率快速上行影响下大市值蓝筹泡沫破灭,进入横盘震荡消化筹码压力时期。

A股2015,大起大落,大开大合。2014年底央行降息驱动行情起步,上证指数站稳3200点。随后多轮降准降息、产业政策、制度改革轮番上阵,使无风险利率明显下行以及风险偏好大幅抬升,驱动大盘继续上行。5月上证阶段性回调后再次开始震荡上行,千股涨停屡见不鲜,至6月终于迎来牛市顶点5178点。但牛熊同源,A股极致的演绎背后是微观交易结构的极度恶化,使得市场对证监会场外配资的清查极度敏感,行情急转直下。千股跌停,哀鸿一片,证金、汇金等资金入市。8月,人民币汇改再次导致股市下行,最终央行“双降”得以止住股灾。

牛市行情源自“分母端”的驱动力,重点在无风险利率下行与风险偏好抬升。1)分子端:新常态后GDP增速面临“破7”压力,全A盈利增速转负,分子端不是本轮行情的驱动力。2)分母端:积极的财政政策、资本市场改革、频出的热点概念等政策利好,叠加增量资金加速入场、杠杆资金大幅提升带来的资金结构变化,共同助推风险偏好走高。此外信用债刚兑下信仰打破,叠加货币政策宽松引致无风险利率下行。分母端无风险利率的下行与风险偏好的抬升是促成本轮行情的根本原因。极高的风险偏好下,有故事无业绩的成长型小市值受益。同时从行业来看,随着风格切换与热点炒作,计算机、传媒、电子等行业尽享牛市红利。

微观结构恶化引致牛市结束。股票买卖的本质在于交易预期,场外配资、杠杆资金的指数增长标志着市场交易者向“乐观”向的过分倾斜。但是预期上的分歧减弱的也意味着变现能力的下降,导致微观结构的恶化,使市场在“非理性繁荣”的同时“易受刺激”,上行驱动到达极致后便对利空消息反应加剧。于是,证监会的清查场外配资与8月份的人民币汇改成为引爆行情的两根导火索,最终表现为市场踩踏效应式的无量下跌。从大小风格来看,第一轮股灾时大盘稳性显著优于小盘,第二轮股灾未见明显大小之别。从行业来看,导火索驱动两轮股灾行业下跌趋势分化。

>>以上内容节选自国泰君安证券已经发布的研究报告,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《无可奈何,一季花落》

发布时间:2021年8月23日

发布机构:国泰君安证券研究所

报告分析师:

陈显顺 证书编号S0880519080006

方 奕 证书编号S0880520120005

夏仕霖 证书编号S0880121070105

更多国君研究和服务

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

相关推荐

-

布局有利于引领产业发展和维护国家安全的基础设施

新华社北京4月26日电 中共中央总书记、国家主席、中央军委主席、中央财经委员会主任习近平4月26日主持召开中央财经委员会第十一次会议,研究全面加强基础设施建设问题,研究党的十九大以来中央财经委员会会议决策部署落实情况。习近平强调,基础设施是经济社会发展的重要支撑,要统筹发展和安全,优化基础设施布局、结构、功能和发展模式,构建现代化基础设施体系,为全面建设社会主义现代化国家打下坚实基础;中央财经委员会是党中央领导经济工作的重要制度安排,各地区各部门要准确领会中央财经委员会决策部署精神,共同推动决策部... -

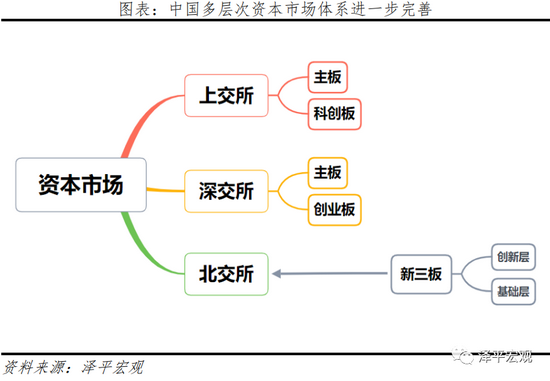

任泽平:北交所开市 一文读懂亮点、影响与机遇!

原标题:北交所开市:亮点、影响与机遇 来源:泽平宏观 文:任泽平团队 特别鸣谢:曹志楠、廖世祺、苏泽文 对本文数据整理有贡献 11月15日,北京证券交易所正式开市。 1、历时2个多月筹备,北交所火速开市。9月2日国家重磅宣布设立北交所,11月15日正式开市,历时74天,短于科创板259天、创业板注册制119天的筹备时间。北交所由新三板精选层升级而来,定位服务创新型中小企业,与现有沪深两大交易所和三大板块形成错位发展,将在拓宽中小企业融资渠道、深化新三板改革、完善多层次资本市场方面发挥重要作... -

盘中大逆转!美国三大股指齐创新高,国际油价重挫近5%

原标题:盘中大逆转!美国三大股指齐创新高,国际油价重挫近5% 10年期美债重回1.6%关口,黄金下跌超1%。 *美联储公布利率决议,将开始缩减资产购买计划; *美国10月ADP新增就业岗位57.1万,创四个月新高; *伊核问题谈判11月29日恢复。 周三美股探底回升,投资者消化了美联储开始撤回资产购买的消息。截至收盘,道指涨104.95点,涨幅0.29%,报36157.58点;纳指涨1.04%,报15811.58点;标普500指数涨0.65%,报4660.57点。 个股方面,美国二手房经纪网站Zillow重挫24.8%,公司宣布退出翻新转卖业务,同时表示这... -

13分钟290亿!年度大底今天被抄走了?

原创 牛眼君 每经牛眼 不怕你不买卖,就怕你不看,今天的A股终于有点看头了! 其实,在上午看到沪指一度下探到3450点左右的时候,牛眼君(每经牛眼:njcjnews)一度觉得A股是不是真的会有传说中那么邪门的事情发生,而且一定会对A股产生压力。 那就是众所周知的“XX证券策略会”魔咒,甚至还成为了百度百科的一个专有词条。 今天大盘下滑开始,就有一张统计表格在网络上流传,乍一看上去还怪吓人的:如果这张表格统计的数据是正确的话,那么就意味着XX证券近8年来的18次阶段性策略会,沪指短期下跌的几率超过7成!而就... -

连平:打造服务创新型中小企业“主阵地” 北交所要做好三个“吸引”

来源:证券日报网 证券日报之声 11月15日,北京证券交易所开市迎客,首批上市公司81家。植信投资首席经济学家兼研究院院长连平在接受《证券日报》记者专访时表示,近年来,随着多层次资本市场体系的完善,资本市场对实体经济的支持能力已显著提高。为更好地服务中小企业融资,北交所的设立是其中一项重要的战略布局。 做好三个“吸引” 连平表示,中小企业的发展对我国经济发展有重要推动作用。科创板和创业板注册制的推出,显著地提升了资本市场支持中小企业融资的能力,但在对支持更小、更新的中小企业方面仍有提升的空... -

华安策略:增长层面经济下行将延续 需关注三季报业绩不及预期

原标题:【华安研究】十月金股 来源:小霞的策略研究 十 月 金 股 金股组合回顾 策略-10月市场观点 郑小霞S0010520080007 10月市场波动加大,经济动能承压明显,经济下行将延续带来盈利不及预期可能,风险偏好整体料将偏弱;同时流动性易紧难松,超预期宽松概率正在较低,行业配置层面倾向均衡配置。 增长层面经济下行将延续,需关注三季报业绩不及预期。三季度GDP下行幅度较大或与Delta疫情反复、极端气候以及部分地区“拉闸限电”有关。展望10月,消费方面将有所回暖,但... -

中金乡村振兴 | 河南浚县:筑牢现代农业安全基石

专题研究筑牢现代农业安全基石——河南浚县乡村振兴调研报告浚县地处豫北平原,是河南省乃至全国重要的粮食主产区之一。浚县作为农业大县,承担着保障国家粮食安全和重要农产品供应职能。农业发展面临“谁来种地”问题。浚县当前农业生产以小农式家庭经营为主,中老年农民为主要生产主体。随着农村人口老龄化加剧,老年人口退出农业生产后,若无新型农业主体有序承接,将影响现代农业生产安全。地方实践新路径:土地合作社。浚县白寺村试点村集体土地合作社模式,通过“土地份额确权入股、合作社集中整理土地、规模效益吸引农业大户承包经... -

偶然中的必然——《为什么是欧洲》读书笔记

1700—1850这个阶段开始时,欧洲只是刚开始赶上亚洲的技术和生产力水平,结束时这些国家已经在全世界建立了经济和军事的主导权。为什么?本书作者杰克·戈德斯通从经济、政治、社会结构、宗教、科技等各个角度分析了西方崛起的原因,归纳了哪些是西方特有的,哪些是东西方共有的;哪些是西方崛起的因素,哪些不是。本书先从一些错误的原因说起,一步步排除,抽丝拨茧,最终得出让人信服的答案。排除错误原因排除宗教优越的原因。宽容宗教信仰多元化的环境推动经济活跃发展,单一僵化的宗教思维阻碍经济发展。各个宗教都产生过卓越的... -

“史上最贵新股”询价报价首尾相差14倍!机构吵翻了

近日,“最贵新股”禾迈股份话题登上社交媒体热搜,由于IPO定价达557.8元/股,不少股民直呼“买不起”。 公募报价首尾相差14倍 12月9日,中一签需要缴纳近28万元的新股禾迈股份迎来申购。 从禾迈股份发布的公告来看,询价过程中,不同公募基金给禾迈股份的报价大有差异,报价最低的淳厚基金,拟申购价格52.50元,报价最高的南方基金,拟申购价格798元,二者竟相差14倍。图片来源:公司发行公告 从询价情况来看,仅有少数机构给出了低于200元的报价,机构普遍给出了高于发行价的报价。本次共有385个投资者管理的7760... -

国泰基金王阳的大局观与平常心

1894年,美国的工业总产值第一次超过了英国,成为全球最大的经济体。但很难说是美国赢了英国,还是石油赢了煤炭。 美国在十九世纪下半叶的崛起,离不开其打造的原油能源体系。在生产端,洛克菲勒创办了标准石油公司,通过改良设备、以及高效的冶炼技术,提高了炼化效益;在消费端,亨利·福特开创了流水线的生产方式,搞出了廉价的T型车,石油被消化的干干净净。 “生产-消费”的石油能源循环体系,成功取代了由英国主导的“煤炭体系”。石油能源体系不仅成就了美国工业,更在二战后直接奠定了美国的世界霸权地位。“能源体系的创新...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}