【安信环保公用邵琳琳团队】莱伯泰科中报点评:匠心精神构筑高技术壁垒,质谱仪推出未来可期

原标题:【安信环保公用邵琳琳团队】莱伯泰科中报点评:匠心精神构筑高技术壁垒,质谱仪推出未来可期 来源:安信证券环保公用研究

■事件:公司发布2021年半年报,2021年上半年实现营业收入1.82亿元,同比增长31.27%;实现归母净利润0.34亿元,同比增长74.23%;实现扣非归母净利润0.33亿元,同比增长57.20%;基本每股收益0.51元,同比增长30.77%。

■样品前处理仪器龙头,经营业绩稳健增长。公司产品服务涵盖实验室分析仪器、样品前处理仪器、实验室设备、医疗设备、实验室耗材和实验室工程建设等,致力开发自动化、系统化实验分析检测整体解决方案。根据公司公告,2021年上半年营业收入1.82亿元,同比增长31.27%,其中样品前处理占营收的59.81%,分析测试仪器占营收的26.54%, 洁净环保型解决方案占营收的4.87%,实验室耗材与顾客服务占营收的8.78%;归母净利润0.34亿元,同比增长74.23%;扣非归母净利润0.33亿元,同比增长57.20%。主要是今年上半年基本消除了疫情的影响,公司一方面积极推动新产品上市,另一方面根据市场情况制定各产品的市场推广及销售策略,公司业绩恢复正常并迅速回升。

■ICP-MS正式推出市场,国产替代空间未来可期。根据公司公告,公司于2021 年5月20日正式发布了电感耦合等离子体质谱仪新产品。通过提升产品性能、丰富分析仪器品类,尤其是质谱仪产品来提高在食品检测、环境监测(水、空气、土壤检测)等相关领域的市场地位、品牌知名度和市场占有率,同时通过电感耦合等离子体质谱仪及与其联用的无机样品前处理产品进一步向医疗、制药、半导体检测等新领域扩展。根据Zion Market Research 数据,2020年中国质谱仪市场规模约142亿元,预测未来质谱仪市场规模将突破200亿元,而目前质谱仪仍依赖进口,实验分析仪器市场基本被赛默飞、安捷伦等国际巨头所垄断,国产替代空间未来可期。随着我国科学技术的发展和高新产业的建立,将为实验分析仪器行业发展高端仪器设备提供有力的技术保障,从而实现产品升级换代,为我国实验分析仪器赢得更大的市场和发展空间。

■匠心精神构筑高技术壁垒,人才优势奠定公司发展基础。董事长胡克博士曾任TJA(赛默飞前身)首席研究员、大中国区总经理,主持和领导美国首台商用电感耦合等离子体质谱ICP-MS设计,专业储备深厚。根据公司公告,核心研发团队占比超过20%,均来自知名院校及科研院所,2021年上半年研发费用0.14亿元,相比上期增加13.19%;截至2021年上半年,公司累计获得授权专利76个,累计获得软件著作权28个,荣获国内最大的科学仪器门户网站仪器信息网颁发的“2020科学仪器行业领军企业(国内综合类)”及“2020科学仪器行业杰出雇主”荣誉证书。根据公司公告,公司在2021年1月13日以19.51元/股的授予价格向41名激励对象授予67.40万股限制性股票,进一步健全长效激励机制,绑定团队利益。

■延伸产业链布局,打造世界级实验分析仪器企业。公司先后收购美国老牌仪器品牌CDS、3M Empore固相萃取产品线,在全国主要大中城市设有销售和售后技术服务中心,并在美国和香港设有全资子公司,建立了以国内为主、延伸美国欧洲的广泛销售网络,目前公司产品已销往全球90多个国家和地区,共计服务客户3万多家。公司依托以客户需求为核心的销售理念,建立了多样化的营销渠道以及快速高效的市场反馈机制,增加了既有用户对公司和产品的粘性,同时扩充新用户,壮大了公司客户资源,增加公司的品牌资产。随着下游应用领域拓展、质谱仪的推广、并购标的业绩释放,公司业绩将持续增长。

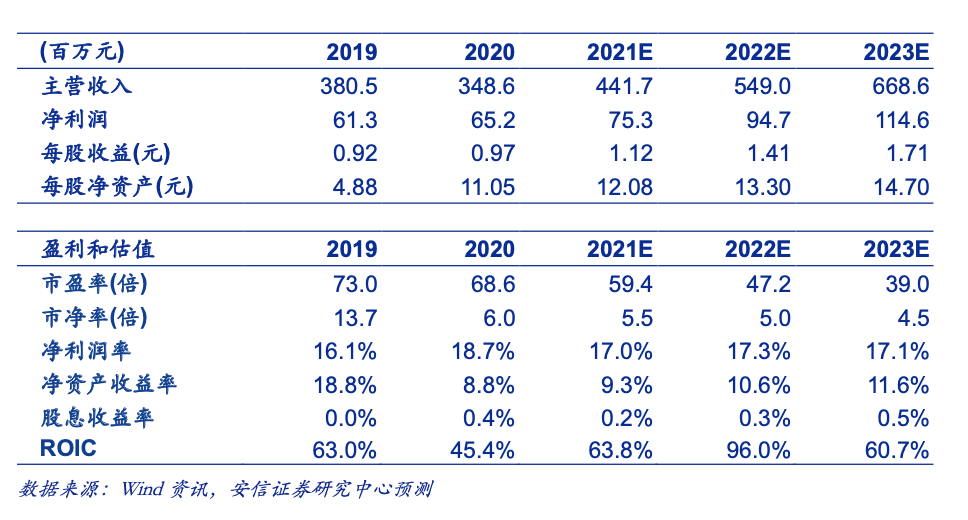

■投资建议:我们预计公司2020年-2022年的EPS分别为1.12元、1.41元、1.71元,对应PE为59.4x、47.2x和39.0x,给予买入-A评级,6个月目标价80.14元。

■风险提示:产品研发和开拓不及预期,跨境经营不及预期,并购整合效果不及预期,市场竞争加剧

相关推荐

-

本周新发33只基金:华夏广发博时中银等28家公司pk 林国怀、徐彦、张军、王大鹏等竞技

其中,值得关注的有林国怀丁凯琳管理的兴证全球积极配置三年封闭混合(FOF-LOF)、王大鹏管理的大摩沪港深精选混合、徐彦管理的大成致远优势一年持有期混合、张军管理的上投摩根恒生科技ETF(QDII)、梁珉管理的建信龙祥稳进6个月持有期混合(FOF)、吕佳玮管理的华夏核心成长混合、万建军管理的华安研究领航混合A;赵宗庭管理的华夏中证机器人ETF、张弘弢管理的华夏中证红利质量ETF等,详情如下:数据来源:新浪基金数据库 统计区间:2021年11月8日-11月12日 风险提示:基金有风险,投资需谨慎。本文中提供的意见与评述仅供... -

3月30日华安富国等基金大咖说:新能源和港股到底到底了吗?均衡配置如何做出业绩锐度?港股可“抄底”吗?

2022-03-3009:00:00海富通基金:创新药的破局之机—CXO 2022-03-3010:00华创证券董广阳、华夏基金鲁亚运:疫情笼罩下,食品饮料投资机会在哪? 2022-03-3010:00:00富国基金曹璐迪&七七:新能源和港股到底到底了吗? 2022-03-3010:00:00民生加银:加银投·理财开好投 2022-03-3014:00:00华安基金周泓灏:全球通胀,配置黄金 2022-03-3014:00:00华泰柏瑞基金大兵:投资笔记:红利投资正当时 2022-03-3014:30:00华夏基金张斌薇薇酱张诗佳:解盘一刻 20... -

11月3日听华夏易方达等基金大咖说:如何把握科技板块投资机会?如何布局新能源?

2021-11-0310:00:00 国泰君安资管杨坤、柯代表:板块轮动投资解析 2021-11-0310:50:00 创金合信:元宇宙爆发!物联网如何扶摇直上? 2021-11-0313:00:00 指数红绿灯 2021-11-0313:30:00 兴证全球基金张济民:看遍轮动,方知FOF真香?兴证全球积极配置FOF-LOF新发在即 2021-11-0314:00:00 华泰柏瑞基金李沐阳、丁珰:进击的光伏,未来之光 2021-11-0314:30:00 解盘一刻 2021-11-0315:00:00 科创创业,布局“硬科”——聚焦科技,探寻潜力成长龙头 2021-11-03... -

11月3日兴全华泰柏瑞等基金大咖说:进击的光伏!元宇宙爆发,物联网如何扶摇直上?

11-0310:00国泰君安资管杨坤、柯代表:板块轮动投资解析 11-0310:50 创金合信:元宇宙爆发!物联网如何扶摇直上? 11-0313:30兴证全球基金张济民:看遍轮动,方知FOF真香?兴证全球积极配置FOF-LOF新发在即 11-0314:00 华泰柏瑞基金李沐阳、丁珰:进击的光伏,未来之光 11-0314:30 华安基金周泓灏:聚焦四季度科技投资看点 11-0315:00 科创创业,布局“硬科”——聚焦科技,探寻潜力成长龙头 11-0315:30 国泰基金艾小军:军工行业三季报高景气持续,投资价值是否凸显?... -

首批北交所主题基金募资规模不大 意义大

原标题:今日视点:首批北交所主题基金募资规模不大意义大 来源:证券日报 张志伟 近日,一篇关于“一基民买科创板主题基金赚了1倍多,欲再尝鲜北交所”的报道引发关注。其实,购买了首批科创板主题基金,如果始终不离不弃,现在的笑容无疑是灿烂的。数据是最好的解释,2019年4月26日,首批7只科创主题基金获批,截至今年11月18日,7只回报率均超过130%,易方达科技创新回报率更是超190%。 北交所主题基金与科创版主题基金有着不少“共同语言”,所以,基民欲再尝鲜北交所,这并不奇怪。北交所开市首日,市场运行平稳,其中1... -

又一科创板上市首日破发,张坤、蔡嵩松、刘彦春等顶流旗下多产品获配,打新难再躺赢,考量投研能力

财联社(上海,记者王小芊)讯,10月22日,中自科技上市首日破发,成为今年首个上市首日破发的新股,也是科创板继建龙微纳以来的第二只上市首日破发股。 中自科技的公司公告显示,此次共有4222只A类投资者的产品作为网下投资者获配新股,获配金额共计约5.6亿元。A类机构获配者中,包括多位明星基金经理管理的多只明星产品。从获配基金的主题来看,除了消费、ESG、低碳、新能源等与公司业务匹配的主题基金在列,医药、畜牧养殖、传媒等众多不相关的主题也多次出现。 随着新股定价制度改革的进一步深入,网下新股申购将不再是... -

科创板新股上市即破发 定价问题出在哪?投行定价再迎一轮拷问

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 财联社(北京,记者高云)讯,新股定价是否从一个极端走向另一个极端,即“极低”到“极高”?科创板新股中自科技上市首日即跌破发行价,或反映了新股定价这一市场变化。 10月22日,科创板新股中自科技今日上市,开盘即遭遇股价破发,当日早盘一度大跌16.95%,股价下探至58.88元,截至收... -

新股接连首日破发:询价新规下定价中枢抬升与情绪面影响所致

10月26日,科创板新股中科微至(688211)上市首日在集合竞价阶段就出现破发。从10月22日到10月26日的连续三个交易日,都有新上市的科创板或创业板新股出现破发。 “原规则下,抱团压价倾向支撑了新股较高首日涨幅。随着新规落地,投行定价权大幅提升,而网下投资者还是抱着入围心态,因此使得新股定价中枢大幅提升。”吴开达说。 资深投行人士王骥跃向澎湃新闻记者表示,连续出现破发有市场情绪面的影响。在新规定价的新股出现破发后,一些投资者会认为这个规则下定价的新股都有所偏高,于是进行了回避,这导致了出现连续破发... -

味知香公布三季报 前三季净利增加9.02%

10月27日消息,味知香发布三季度报告。 公告显示,公司前三季度营业收入570,394,989.51元,同比增加23.72%,归属上市公司股东的净利润102,574,215.01元,同比增加9.02%。 公告显示,十大流通股东中,中国建设银行股份有限公司-中欧新蓝筹灵活配置混合型证券投资基金、兴业银行股份有限公司-中欧新趋势股票型证券投资基金(LOF)、中国工商银行股份有限公司-中欧精选灵活配置定期开放混合型发起式证券投资基金、中国建设银行股份有限公司-银华多元机遇混合型证券投资基金、中国工商银行股份有限公司-中欧匠心两年持有期混合... -

国海富兰克林刘晓:看好新能源电池产业 明年光伏或迎来盈利修复

从毕业至今,刘晓已经在国海富兰克林工作了近十五年,她拥有十余年大制造行研经验、擅长均衡分散风格,她捕捉个股更注重长期主义。她管理的国富深化价值混合,从任职至今的4年多时间里,产品回报率超过了200%。 作为国富匠心精选混合基金拟任基金经理,刘晓判断,新能源将成为未来发展重点,从产业中长期逻辑而言,她比较看好技术持续迭代的动力电池行业;同时,她预期,今年光伏因为硅料的原因盈利不佳,明年或将迎来盈利修复。 看好新能源电池技术迭代 刘晓预测,明年上半年经济压力可能会比较大,不过,新能源、新基建...