【固收】转债估值较高,配置风险加大——可转债周报

原标题:【固收】转债估值较高,配置风险加大——可转债周报 来源:渤海证券研究

马丽娜(证券分析师,SAC No:S1150520120001)

张婧怡(研究助理,SAC No:S1150119090001)

1、一级市场可转债净融资额近期较少

7月14日至7月20日,可转债发行2只,发行金额28亿元;本周偿还可转债1只,偿还金额2.84亿元;可转债净融资额25.16亿元,较上周减少29.60亿元。通过证监会核准的公司为:川恒股份、江丰电子、帝尔激光、瑞丰高材。

2、二级市场转债优于正股,涨幅整体缩窄

7月20日,中证转债报收于390.93点,周环比下跌0.40%。上证转债及中证转债两市周度成交合计4513.54亿元,周环比上涨7.29%。申万行业涨少跌多,转债行业涨少跌多,优于所属正股行业。转债涨幅居前行业为国防军工、通信、电子、钢铁、建筑材料,跌幅居前行业为纺织服装、计算机、机械设备、家用电器、公用事业。

截止至7月20日,转股溢价率周环比下跌0.44%至29.57%,位于80%分位;YTM与上周持平,位于4%分位;隐含波动率环比下跌0.36%至30.76%,位于94%分位;转债均价环比上涨0.04元至133.75元,位于96%分位。

可转债个券本周涨少跌多,电子行业表现较好。筛选出估值较低,换手率增加的个券为:众兴转债、寿仙转债、新凤转债等。

3、投资观点

我们认为,本周权益市场维持震荡,中证转债指数创新高后小幅回落。转债市场表现整体优于权益市场,转债市场整体分化加剧,估值攀升至历史较高水平,整体操作难度加大。近期仍然有部分转债的短期涨幅优于所属正股。行业选择方面,一方面应注重配置行业的景气度;另一方面,应重视估值与业绩的匹配性。成长板块分化,择券时应挑选光伏、新能源、半导体等成长板块行业的龙头个券。银行板块方面,流动性缺口缓解、成本压缩,关注银行板块配置机会。个券关注:彤程转债、鹏辉转债、长汽转债、盛虹转债、国微转债、旗滨转债、杭银转债、苏银转债。

4、风险提示

权益市场大幅波动,业绩不及预期,流动性风险等。

以上内容来源于渤海证券研究所2021年07月21日《渤海证券研究所晨会纪要》

本订阅号推送信息是基于渤海证券研究所已正式发布的研究报告基础上进行的编撰,或根据公开信息的机械整理,任何完整的研究观点,应以渤海证券研究所发布的完整报告为准。渤海证券研究所对这些信息的准确性和完整性不作任何保证,不保证该信息未经任何更新,也不保证本研究所做出的任何建议不会发生任何变更。在任何情况下,本订阅号中的信息或所表达的意见并不构成所述证券买卖的出价或询价。在任何情况下,渤海证券研究所不就本订阅号中的任何内容对任何投资做出任何形式的担保,任何订阅人,特别是其他订阅人不应凭借本订阅号推送信息进行具体操作,投资者应自主作出投资决策并自行承担投资风险。在任何情况下,渤海证券研究所不对任何订阅人因使用本订阅号推送信息所引起的任何损失承担任何责任。本订阅号的版权归渤海证券研究所所有,未获得渤海证券事先书面授权,任何人不得对本订阅号推送信息进行任何形式的发布、复制。如引用、刊发,需注明出处为“渤海证券研究所”,也不得对本订阅号推送信息进行有悖原意的删节和修改。如因侵权行为给渤海证券研究所造成任何直接或间接的损失,渤海证券研究所保留追究一切法律责任的权利。

相关推荐

-

美联储缩表渐行渐近,对国内外影响几何?

文丨明明债券研究团队 美联储缩表存在必然性,而此轮缩表预计继续采用上一轮渐进、可预测地被动缩表的方式,缩表最早或将于今年年中开始。此轮缩表或将推动美国长期利率上行,对美股或存在一定短期冲击。而此轮缩表对于中国跨境资本流动、国内货币政策以及国内债券利率的影响有限,在我国货币宽松的背景下,预计国内利率或将继续震荡下行。 缩表内容和方式:缩表,也称为量化紧缩,是指缩减美联储资产负债表规模,是支持美联储回归正常化货币政策的数量型工具。美联储表示量化紧缩的目的是缩小资产负债表的规模使相关的准备金... -

如何看待降息预期?

文丨明明债券研究团队核心观点12月LPR报价存在下调的可能,主要原因包括:(1)稳增长诉求下加大对实体经济的支持;(2)两次降准对降低资金成本的影响可能达到LPR最小步长。对于债券市场而言,MLF利率维持不变而LPR下调将是利空,我们维持10年期国债收益率2.8%是本轮利率底部的判断。12月LPR报价存在下调的可能性。12月降准迅速落地,表明货币政策存在宽松空间,同时中央政治局会议、中央经济工作会议要求宏观政策稳健有效、有利于经济稳定,稳增长诉求明显强化。我们认为12月LPR可能出现下调。原因一:稳增长诉求下加大对实体经济... -

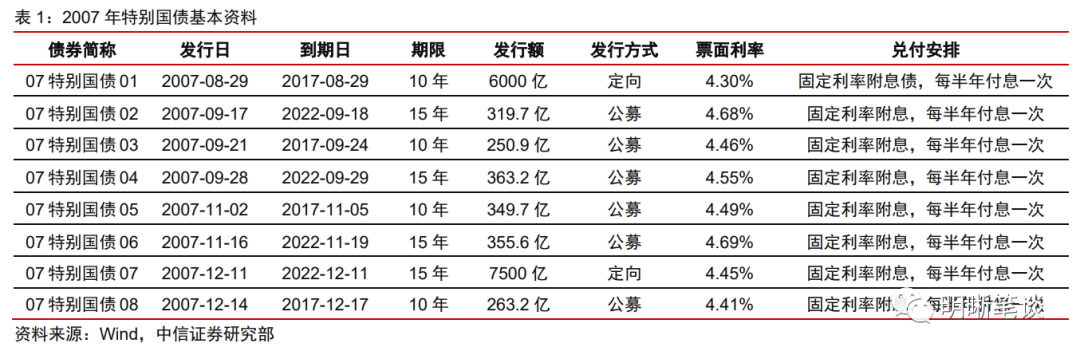

2022年会发行特别国债吗?

文丨明明债券研究团队 特别国债具有专款专用、用途灵活、不列入财政赤字等的特点,考虑到今年共计约9500亿元国债到期,且在稳增长背景下发行特别国债用于基建补短板等可以进一步加强“逆周期”调节,在“减税降费”的同时为财政开源,还可以减少疫情对经济的扰动,我们认为2022年存在发行特别国债的可能。 特别国债是为特定目标发行的、具有明确用途的国债,具有专款专用、用途灵活、不列入财政赤字、即收即支的特点。我国共发行过三次特别国债。第一次为1998年发行2700亿特别国债。当时国内商业银行受到亚洲金融危机的冲击,银行... -

中央经济工作会议释放维稳预期,再提逆周期调控 | 周观(东吴固收李勇)(2021年第45期)20211212

摘要观点中央经济工作会议2021年12月8日至10日在北京举行。作为判断经济形势和定调来年宏观经济政策最权威的风向标,此次会议释放了怎样的信息:(1)此次会议释放了维稳预期,逆周期调控表述再现。整体政策基调定位为“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”。(2)虽然再提逆周期调控,但“房住不炒”和“遏制新增地方隐性债务”的底线不变。逆周期调控的主要抓手是基建和房地产。(3)针对碳中和碳达峰,会议指出不可能“毕其功于一役”。大企业特别是国有企业要带头保供稳价,我们预计煤价将震荡回落,... -

2021年可转债赎回条款盘点——可转债周报【华创固收丨周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002分析师:华强强,SAC:S0360519090003报告导读2021年可转债赎回条款盘点2021年提前赎回次数依旧维持高位。截至2021年12月10日,共有64支可转债公告提前赎回,其中58支已实现退市,另外6支于... -

可转债热度不减 公募加大配置仓位

持续走强 可转债投资正在成为一个不能忽视的机会。 华创证券研究报告显示,2021年是可转债牛市的第三年,中证转债指数年内涨幅超过16%,转债个券有效满足了“固收+”资金的配置需求。在大盘银行转债发行推动下,2021年可转债市场规模突破6000亿元大关。《可转换公司债券管理办法》正式施行,对大股东配售、下修条款、赎回条款等均产生影响。 此外,横向比较看,转债指数2021年跑赢了上证指数、创业板指、沪深300等主要股指,与中证1000等小盘指数走势相符。转债发行行业和主题分布也越来越全面,包括大宗涨价、碳中和、绿电... -

中信证券:2022年美国通胀展望 逻辑与测算

来源:明晰笔谈 原标题:2022年美国通胀展望:逻辑与测算 文丨明明债券研究团队 核心观点 在疫情稳步向好,供应链和美国劳动力市场稳步修复,到2022年下半年全球疫情实现常态化的核心假设下,根据对今年美国CPI上涨主要贡献分项住宅、交通运输以及能源等的逻辑推演和增速测算,我们预计美国通胀增速或将在2022年初到达峰值,同比增速为5.7%左右,从年中开始,同比增速或将显著回落,到2022年底可能回到2%左右。 近期关于美国通胀问题,尤其是通胀“暂时性”的讨论再次升温,总体而言,通胀“暂时性”的表述正在逐渐... -

杭州银行:杭州银行关于外部监事辞职的公告

证券代码:600926证券简称:杭州银行公告编号:2021-057优先股代码:360027优先股简称:杭银优1可转债代码:110079可转债简称:杭银转债 杭州银行股份有限公司 关于外部监事辞职的公告 本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 杭州银行股份有限公司(以下简称“公司”)监事会近日收到公司外部监事陈显... -

如何解读新毒株Omicron对国内资产价格的影响?

文丨明明债券研究团队 核心观点 11月26日,新变种毒株Omicron的消息引发了全球市场的广泛担忧,多类金融资产出现下跌。短期内,避险情绪急速升温或继续加剧金融市场波动。当前对于Omicron的重症率、致死率以及当前疫苗的有效性仍需一定的时间窗口观察。对于国内经济基本面,防疫压力或将增大,消费和服务业修复也将面临更多的挑战。对于资产价格,全球避险情绪联动效应叠加国内宽信用渐进或使得债市在短期内继续维持震荡行情,人民币略有承压但结汇意愿将支撑其保持韧性,权益市场短期受到情绪冲击,但A股的回调也在一定程度... -

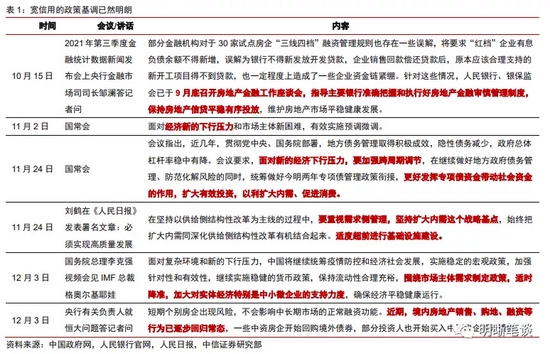

中信明明:宽信用预期会落空吗?

原标题 宽信用预期会落空吗? 来源 明晰笔谈 文明明债券研究团队 核心观点 下半年的信用收缩给中国经济造成了一定困扰,但近期的政策信号已经开始纠偏,指明了宽信用的方向。“适时降准”的提法无疑又是新的一针强心剂,预计年底中央经济工作会议将释放积极的政策信号。我们认为,在监管边际放松予以配合的情况下,宽信用预期大概率不会落空,宽信用较为确定的方向是基建和绿色产业。 宽信用是进行时。今年下半年的信用收缩给中国经济增长造成了一定的阻碍,个别市场信用风险有所扩散,也进一步激化小微企业的困境...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}