万达商管要避免陷入规模扩张的陷阱

规模扩大收益递减是即将上市的万达商管的最大挑战

文 | 王玮

在珠海万达商业管理集团股份有限公司的招股书中,对即将重新上市的珠海万达商管可能遇到的各种风险做了综合阐述,包括经济大势、疫情影响、电商冲击、管理营运、技术以及法律等。

所谓风险其实还是对未来可能遇到的不利情况发生的可能性的概率判定。笔者认为万达商管最大挑战还是万达广场随着规模的持续扩大各种收益递减的问题。这已经不是潜在的风险,而是已经发生,并且随着万达广场数量的扩张越发明显的现实。

01

年均人流量随规模扩大递减

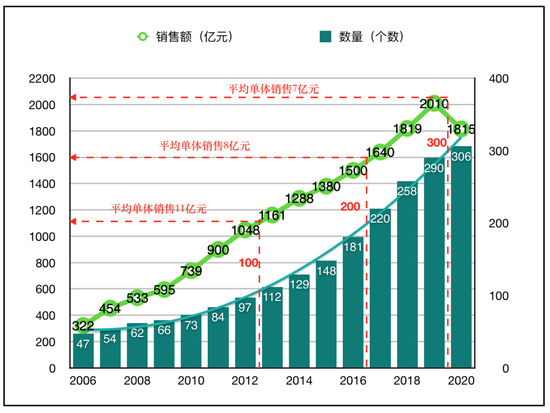

为了说明这个问题,我们需要认识任何事物的规模都不可能无限放大的客观规律,并明确不能以线性思维预测未来的道理。首先,以国内销售、品质最好的上海市场的购物中心发展情况为例,见图1。

数据来源:上海购物中心协会购物中心发展报告绘制

可见上海的购物中心分别在2012-2013、2016-2017和2019-2020年间达到100个、200个和300个,但是对应的销售额约为1100亿元、1600亿元和2000亿元。(注意绝不可能是1100-2200-3300亿元的线性增长)。

而且,上海的购物中心数量在达到100个、200个和300个的规模时,其平均单体的购物中心销售额也是从11亿元到8亿元再到7亿元随规模扩大逐渐递减的。

这恰恰反映了世界上一切网络事物的规律和属性,即系统表现会随着系统规模的扩大呈现递减态势。

继续以上海2019年的290个购物中心的销售额分布情况说明。(见图2)

数据来源:上海购物中心协会购物中心发展报告绘制

图2中,笔者将上海的约300个购物中心分为十组,30个为一组。从图2可见,仅第一组,即上海排名前30的购物中心2019年的销售额的累加就超过了当年上海销售总额的50%,第一组的平均销售额约为34亿元,然后依次递减。

这与我们熟悉的人们财富分布的二八曲线本质相似,即随着人口基数扩大,社会总体创造的财富不会成倍增长,而是最终形成80%的财富掌握在20%的人手里。

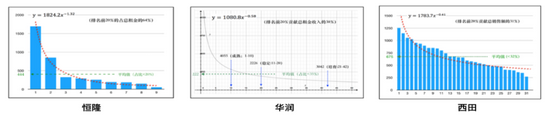

同理,二八分布的递减规律决定了上海购物中心总的销售额不会随规模扩大线性翻番。当然,上海的情况不是特例,很多国内外知名购物中心亦如此,如恒隆、华润、西田。(见图3)。

数据来源:根据相关企业2019年报和澳大利亚《SCN》数据绘制

在明确了购物中心的销售额不会随规模线性翻番的事实后,我们就应该理解所谓“做大做强”其实就是线性思维的逻辑。

对于商业地产来说“大”就是规模,“强”就是收入。尤其是单位面积的坪效或者单体项目的表现这些都是显示强度的重要指标。

万达商管的招股书对万达广场的数量和规模,也就是所谓“大”的指标都做了清楚的介绍,但对于“强”的指标判断,投资人却很难根据招股书披露的收入等数据判断。特别是自2021年5月起,万达商管的收入还开始包括对母公司重资产项目的管理分成。

比如,2020年上半年万达商管的收入是73亿元,而2021年上半年的收入是106亿元,但是这些数据都不能说明万达商管基于万达广场表现的变化情况,而是内部管理分配的结果,特别是2020年还有疫情的影响。就像招股书说的“投资者不应过度依赖我们的过往经营业绩预测我们的未来表现”(P46)。

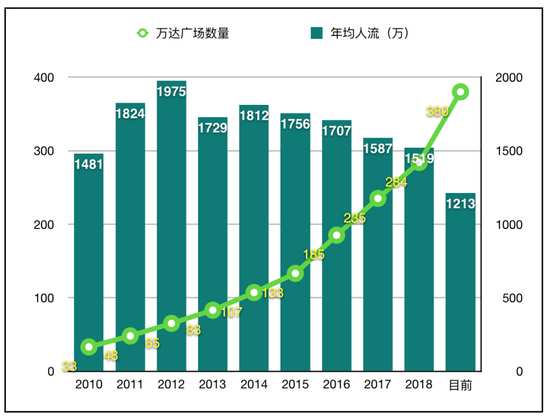

但是结合招股书披露的最新人流量数据和大连万达集团股份有限公司(下称“万达集团”)此前发布的年度工作报告却有助于看清端倪。

数据来源:万达集团历年工作报告和招股书数据绘制

如果仅看图4,万达广场的人流量随着规模递增依然也是增长的。但是,如果将每年的总人流量除以这一年的万达广场总数,则可以清楚地看到万达广场年均人流量随着规模和数量扩大是逐年递减的。(见图5)

数据来源:万达集团历年工作报告和招股书

人流量对于万达广场这种品牌一致性较高的购物中心是一个很好的参考指标。

从2014年万达广场达到100个的规模时点起算,平均一个万达广场的年均人流量已经从2014年的1812万降至目前的1213万,降幅达33%。平均每天的人流量从5.0万下降到目前的3.3万。如果按万达广场分别达到100个、200个和300个的2014年、2017年和2019年的三个时点观测,则人流量随规模的扩大的递减为每天5.0万、4.3万和3.3万,呈现二八递减分布。

万达招股书显示,目前万达广场每天的人流量是2.7万人次(见图6)。业内共识是,如万达广场这种大众型定位的购物中心如果日均人流达不到4万是比较幸苦的。而像图中所列的公司H,日均人流可以达到4.6万,才有帐可算。

数据来源:万达商管招股书(P113)

02

租金收入、现金流随规模扩大递减

万达广场的人流量剖析从一个侧面证实万达广场的总的租金收入也是要随着规模扩大而不断递减的。

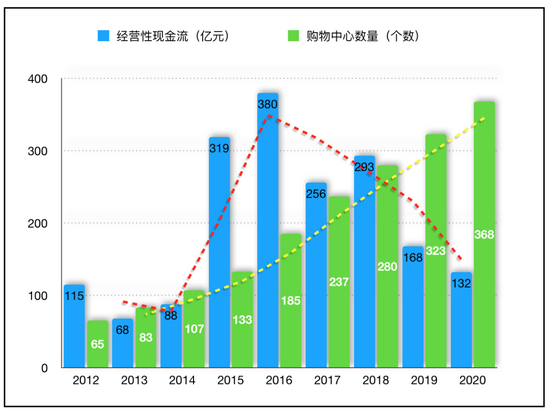

这根据历年的万达广场工作报告和债券报告以及信用评级报告等可窥探端倪。(见图7)

资料来源:大连万达集团历年工作报告、大连万达商业地产股份有限公司 2015年度票据募集说明书、大连万达商业管理股份有限公司2020年度票据评级信用报告和2021年度主体与相关债项跟踪评级报告及招股书的披露信息

从图7清晰可见,万达的经营性净现金流随着万达广场的规模扩大呈递减走势。

这在2018年到2019年万达商管剥离了住宅地产业务后更趋明显(而且这不是2020年有疫情影响的情况)。

这次在万达招股书中也披露了,2018年,280个万达广场的资产回报率是9.6%,而2019年,万达广场的数量达到323个时,就只有4.5%了。

笔者也曾与万达的朋友内部和私下交流过,如果万达2018年以后停止所有的轻重资产项目开发,只要保住2018年的成果,哪怕没有增长,收入和资产价值都会比现在好很多,即不开发的情况会比开发的结果要好。但是,从决策者到整个行业似乎都很难摆脱线性思维的诱惑和误导。

万达从2019年开始不再对外发布年度工作报告,但是在2018年的最后公布的工作报告中也如常对2019年要实现的租金收入提出了386.2亿元的明确目标。但2020年,万达商管的票据信用评级报告显示,公司2019年仅实现了351.5亿元的租金收入。较万达商管通常能够100%完成规模目标形成了鲜明的对比。

如果以万达商管2018年工作报告披露的328.8亿元租金收入起算,2019年其租金实际增长仅为7%。

其实,2019年即使万达没有开发任何新项目,仅凭2018年新开业的49个万达广场全年满负荷运转仍可保障7%的租金增长。

大部分万达广场在三四季度集中开业,因此,笔者测算2018年的49个新开项目只相当于30%的比例即15个项目满负荷营运,加之2017年底的237个项目,共计252个项目贡献了2018年的租金收入。

因此,2019年所有280个购物中心全年满负荷营业,即使没有任何增长,万达商管也应该实现超出2018年的11%(280/252)的增长,达到365.0亿元。这说明2019年351.5亿元的租金收入中,新开的43个项目贡献不大,甚至成为拖累。

03

避免盲目规模 勇于做减法

万达所遇到的问题不是个案,而是整个行业的系统性问题。市场的天花板效应也可以帮助解释和理解收入和回报随规模递减的必然规律。

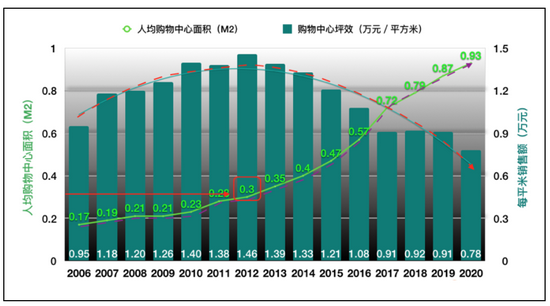

数据来源:上海购物中心发展报告和上海商业信息中心

笔者继续以国内最前沿的购物中心市场上海为例,图8显示了2006年-2020年的上海人均购物中心面积的增加和购物中心每平方米的销售坪效的变化。

可见,上海购物中心的销售坪效走势也类似万达广场的年均人流,也是呈现了一条抛物线走势。

与万达商管的情况巧合,上海购物中心销售坪效的最高点也是出现在2012年。但需注意的是2012年上海的人均购物中心面积仅为0.3平方米。这其实也给万达商管未来选择可进入城市提供一个参考指标,即如果这个城市的人均购物中心面积已经达到或超过0.3平方米,并且该市场已有专业和认真的玩家,那么万达商管在选择进入的时候就要非常谨慎了。

其实,万达商管高管应该借重新上市的机遇反思过分追求规模而忽视效益的发展模式是否值得。万达招股书第135页所提到的规模优势,目前来看,除了人流量外都应该不是优势了。(见图9)

数据来源: 珠海万达商业管理集团股份有限公司的招股书(P135)

如何避开规模扩张陷阱?全球知名跨国商场管理集团西田公司的发展案例可供参考。

西田集团2005年开始出售不具增长潜力的C类和D类购物中心,将所获得的资金全力开发和改造位于伦敦、纽约、米兰等全球大都市的A类购物中心,结果到2015年,西田购物中心的总数从128个变为87个,但价值从300亿澳元飙升到700亿澳元。这也引领了另外两家国际巨头美国的西蒙和欧洲的尤尼百的规模瘦身。

最后,笔者不仅对万达也针对行业重申没有必要为“轻资产”欢欣鼓舞。那种所谓“轻舟已过万重山”,或者“上看4000亿元”的说法,以为剥离了重资产的投资风险就万事大吉的想法,是将商业地产的投资方和营运方割裂看待。

轻资产省略了投资风险,也省略了更大的收益和价值成长的机会。购物中心盈利模式的本质就是依靠稳定的租金收益加上适当的杠杆不断驱动资产价值的提升。投资和营运的各相关利益方的长期共赢才是购物中心可持续发展的硬道理。

综上所述,万达商管最大的挑战还是如何解决规模不断扩大所带来的收入必然下降的问题。

其实,放弃规模,追求价值成长,空间依然是巨大的。近来理论研究的一个突出成果就是对规模法则的重新界定,包括对正态分布和传统经济学的规模经济理论的挑战,代之以网络思维的“规模经济”和“规模诅咒”概念。在现实世界中,无论是复杂生命系统的人类、动物和植物,还是复杂社会系统的公司和城市,因为都是网络,所以无一例外地遵从网络思维的幂次法则。

幂次法则最简单地理解,就是增长是“非整数倍”的,而不是我们习惯的“成正比”的增长。老鼠和大象之所以规模悬殊,是由其生命节奏和网络结构决定的。任何复杂系统都有规模限度,人类到18岁后不再生长也是同样的道理。你也许可以在国内开出6000家肯德基,但是要开出6000家如万达规模的购物中心,就要非常小心了。作为一个企业,是实施LV还是沃尔玛的发展战略,都是由企业的DNA和网络特性决定的。

相关推荐

-

小鹏汽车的伊卡洛斯之梦

作者:创投Plus/shu 造手机的小米预计2024年量产电动车,而造智能汽车的小鹏2024年已经准备好上天了。 10月19日,小鹏汽车生态企业小鹏汇天宣布完成超5亿美元的A轮融资,投前估值逾10亿美元。本轮由IDG资本、五源资本及小鹏汽车领投,红杉中国、钟鼎资本、GGV纪源资本、高瓴创投以及云锋基金等知名机构跟投,所融资金将用于研发和推广能同时满足低空飞行和道路驾驶的新车型。公开资料显示,这是迄今为止亚洲低空载人飞行器领域企业获得的最大单笔融资。 今年7月,小鹏汇天推出了首款双人智能电动飞行器旅航者X2,安全载... -

前次10亿募投项目有“画饼”之嫌 赛托生物欲再靠定增“充饥”

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 内部控制,是上市公司治理的“根基”。在A股上市公司中,不少黑天鹅事件是由于企业内控制度失灵而引起的。有些黑天鹅事件带有偶发性,但也有部分黑天鹅事件只是上市公司深层次弊病的冰山一角。 当一家公司出现内控“失灵”后,不仅财务的真实性难以保证,公司的重大投资并购、关联交易、对外担保、再融资等一系列资本运作皆有可能滋生利益输送的风险。 2017年1月6日,主营售甾体药物原料的赛托生物登陆创业板,2016年末总资产只有不到10亿元的赛托生物IPO募集资金净... -

[专精特新TOP100]观典防务:无人机禁毒领域龙头 资质与技术优势助力多领域业务拓展

出品:新浪财经上市公司研究院 作者:Grace 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 观典防务是国内首家将无人机应用于禁毒领域的公司,针对禁毒业务需求,公司自主研发出多款高性能的无人机产品,并创建了具有自主知... -

莱特光电IPO:独立性成色不足 技术先进性有待考证

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 IPO审核实务中,独立性不足的IPO企业很难通过监管层的审核。对于一家科技术先进性存疑的企业,很难登陆科创板。而11月1日要上会审核单莱特光电,技术先进性遭到多方面问询,独立性方面存在诸多不足。 关于独立性,莱特光电一是严重依赖第一大客户;二是主要核心技术来自MS公司技术的转化或靠MS公司授权;三是部分客户同时为公司供应商。关于科创属性,莱特光电的财务指标虽然符合要求,但其核心技术的先进性无法通过性能指标说明,并且核心技术在历史上对MS依赖程度... -

天鸿中国赴港IPO 多次违规操作现金大力大

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 2021年10月29日,来自河北唐山的天鸿中国控股有限公司TENAHOChinaHoldingsLtd.(以下简称“天鸿中国”)在港交所递交招股书,拟香港主板IPO上市。 根据天鸿中国的招股书显示,天鸿中国是河北省的一家房地产开发商,主要专注于开发及销售住宅物业。业务营运主要包括物业开发及销售、一级土地开发、物业管理服务。 前三年规模下滑 盈利能力持续承压 自2018年至2020年,天鸿中国的收入分别为4.35亿元、2.34亿元、3.6... -

极兔清空购物车 百世断尾求生

作者:创投Plus/shu 天下武功,唯快不破。 2020年3月才正式在国内展开业务的极兔速递,在不到两年的时间里,凭一己之力改变了快递行业“通达百”(即申通、圆通、中通、韵达和百世)的局面。 10月29日,极兔速递和百世集团达成协议,将以约68亿人民币的对价收购百世集团旗下的百世快递中国区业务。这笔纯现金的并购交易预计将于2022年上半年完成,百世集团及创始人周韶宁将退出百世快递中国区的董事会。本次交易不涉及百世集团的快运和海外快递等业务。 消息一出,百世集团股价应声下跌。截止发稿日,市值较10月29日... -

楼市吹来暖风 降门槛但未放松监管

“处理好房企纾困和确保有效供应、防止楼盘烂尾,已成为楼市下行阶段各地聚焦的问题。” 作者:吴斯旻 从降温楼市到出手“送温暖”,义乌市只经历了短短两个月的时间。 第一财经从浙江金华义乌市住建局相关工作人员处获悉,10月20日,为落实“稳地价、稳房价、稳预期”目标,并结合其房地产发展实际,浙江省义乌市房地产市场平稳健康发展领导小组办公室发布《关于调整部分房地产市场调控政策的通知》(下称《通知》),对预售条件、“公证摇号”政策做出了调整。 其中,《通知》从取消过去规定“分批申请预售证的需要间隔3个月... -

券商系公募再添新军!华西证券设立基金公司“二进宫”终获批

原标题:券商系公募再添新军!华西证券设立基金公司“二进宫”终获批 记者|陈靖 公募行业的竞争硝烟四起,如今又有新的机构加入战局。 10月22日晚间,华西证券发布公告称,公司收到证监会《关于核准设立华西基金管理有限责任公司的批复》(证监许可〔2021〕3296 号),核准设立华西基金管理有限责任公司(以下简称“华西基金”)。 公告称,拟设立的华西基金注册地为四川省成都市,经营范围为公开募集证券投资基金管理、基金销售和证监会许可的其他业务。华西基金注册资本为1亿元人民币,其中华西证券出资7600万元人民币... -

互联网诊疗告别野蛮生长: 监管日渐趋严 靠卖药盈利面临挑战

本报记者 张 敏 近年来,疫情防控常态化导致诊疗行为线上化,助推互联网诊疗行业的快速发展,使之站上资本的风口。 为进一步规范互联网诊疗,促进互联网诊疗服务健康发展,保证医疗质量和医疗安全,10月26日,国家卫生健康委组织起草了《互联网诊疗监管细则(征求意见稿)》(简称《征求意见稿》),为当前互联网诊疗的监管提供了依据。在业内人士看来,在经历了野蛮成长之后,互联网诊疗行业将步入强监管时代。 对此,网经社电子商务研究中心生活服务电商分析师陈礼腾表示,《征求意见稿》发布后,将从医疗机构监管、人... -

芯片股突然暴涨!特斯拉狂涨6000亿!这一夜,发生了什么?

金宥智 中国基金报记者金宥智 11月的第一个交易日,美股三大股指、特斯拉、费城半导体指数齐创新高。 特斯拉连日大涨,已经成了“印钞机”马斯克身家已经突破2万亿人民币,相当于三个巴菲特。特斯拉的一位个人股东也大赚,六个交易日大约赚了120亿人民币。 双十一开启,中概股电商巨头也涨了不少,周一市值共上涨近1700亿。 特斯拉大涨8.5%,市值飙升6000亿 连续第四个交易日创新高 周一,特斯拉再度暴涨,收盘涨8.49%,连续四个交易日创新高。当天,特斯拉市值上涨946亿美元,约合6051亿人民币。 ...

![[专精特新TOP100]观典防务:无人机禁毒领域龙头 资质与技术优势助力多领域业务拓展](http://n.sinaimg.cn/finance/transform/748/w453h295/20211026/186e-8417fbf41d71be56e45e3d2f15c8e548.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}