大佬们是如何被抽贷玩残的?

来源:老枪财经

这两天广发银行抽贷(提前还贷)事件闹的全网沸腾 。过去30年,中国“死”于银行抽贷的民企大佬有多少,有人统计过吗? 今天老枪财经顺道给大家梳理一下银行的各种抽贷玩法,看看它们是如何把民企大佬们玩残的。

开局:老板们施展各种公关本领,想方设法从银行贷款,用N个融资主体,从银行贷出N笔贷款,构建一个规模为N亿的资金池。中场:短贷长投,将银行贷款来的钱变成公司的资产,主要是土地、在建工程、工厂设备,以及各种牌照,尤其是稀缺的金融牌照(银行、保险、券商、信托牌照等等)。当然,这其中少不了各种大收购,就是买买买。。。

大佬们期待的结果是:用资产运转中带来的利润, 偿还银行利息。只要银行不抽贷,这套模式基本能运转下去。

但现实中,剧情往往会出现逆转。

一旦银行开启紧信贷三板斧:

1,抽贷——还款后不续贷。

2,压降——去掉纯担保,全部换抵押物,并大打折扣。

3,贷款短期化,不给流动性贷款,只给承兑汇票和信用证。

于是,银行贷款纷纷到期,大佬们前期苦心构筑的资金池基本被抽干。

接下来的故事是:银行贷款又到期了!老板为保征信记录,于是找过桥,但过桥资金进去,银行不续贷。然后,之前欠银行的钱,现在变成了欠高利贷的钱!

欠银行的钱是个麻烦,但欠过桥资金的钱,就是个更大的麻烦。然后,恶性循环开始,噩梦开始。。。

现在看看,大佬们的死穴在哪里?

第一:资金期限错配。 将短期贷款用于长期投资, 一旦产业周期发生变化或者政策环境发生巨变,就杯具了。 尤其可悲的是,中国的民企大佬,往往喜欢在周期顶峰加杠杆,而银行也喜欢在晴天送伞,各种主动送贷上门。 民企大佬们此时也最容易精血上头, 冷静不下来,嘿嘿,杯具的种子,就这样种下了。。。

第二:资金池被抽干。比如3个亿的资金池,第一笔3000万到期,借过桥资金3000万,结果还进去出不来,变成2.7亿的银行贷款+3000万高利贷。接着又还一笔2000万,变成2.5亿银行贷款+5000万高利贷。

第三:危机初现。圈子里开始传,媒体开始加持热炒,某某老板快顶不住了,于是银行行长都知道了,后面的2.5亿纷纷准备抽贷。于是银行频繁进公司的门,高利贷则频繁进大佬的家门。

第四:恶性循环。圈子里开始流传其崩盘的消息,然后发不出薪水,然后员工开始恐慌,然后企业业务开始停摆,资产价值更下降,逐渐滑向资不抵债。债权人愈加紧张,各种动作开始纷纷出动,查封,诉讼,入驻接管等,风声鹤唳。于是,大佬们的噩梦开始了。

债务悬崖边的七种大佬

现实中,那些岌岌可危的民企大佬的现状大概有几种:

1.尚未资金断链,但同时有N亿的银行贷款,下一笔银行贷款即将到期,还完后即资金断链;

2. 已经资金断链,同时有N亿的银行贷款,下一笔银行贷款即将到期;

3. 已经资金断链,同时有N亿的银行贷款+N千万的高利贷,但资产尚完好,工厂依然在运转,房产商铺依然在出租,公司总部各部门依然健全;

4. 已经资金断链,同时有N亿的银行贷款+N千万的高利贷,但资产已经在变差,工厂停工,公司总部核心人才已经流失,但银行尚未起诉查封;

5. 已经资金断链,同时有N亿的银行贷款+N千万的高利贷,但资产已经在变差,企业停工,公司核心人才流失,银行已经起诉和查封,正在走程序;

6. 有更糟的,家人受到高利贷威胁,六神无主,有跳楼之心;

7. 最后,被迫提前卷款跑路,出国或消失。但这条路其实最傻,永无翻身之日。

现实中,比较幸运的一种是,资金链已经断裂,但政府出手强力介入,最后往往以大佬出局,企业破产重整,各种债务洗白白,新股东入主,企业重生。

而最幸运的则是,大佬在面临银行突然抽贷,重大危机即将爆发之前,果断通过卖卖卖断臂求生, 虽然断掉一条臂,元气大伤,但最后还是能幸运地“捡下一条命”。。。这种最幸运的大佬,需要极其强大的理性和果敢,一般人根本没有那么强大的心脏。 那个大家已经熟知的大佬“国民公公”的故事,这里就不赘述了。

最后,下面这些大佬: 卢志强、张近东、王文学、黄其森、 张玉良、姚振华最后的结局会怎样,大家可以意淫一下, 不要对号入座就好。。。

投资理财系列,点击标题直接阅读:

挤兑许家印,后果会怎样?

禹洲集团的房子你敢买吗?

卢志强和他的民生信托有多危险?

雪松信托离雪崩还有多远?

通胀来了,A股怎么办?

别犹豫,快上车!

2021年投资大展望

房地产系列:

值得警惕的开发商之金科股份

值得警惕的开发商之阳光城

碧桂园:“带血”的房子又来了!

深圳楼市调控的正确姿势

买房必备常识之2:大北京房价为什么最被低估?

买房必备常识之1:为什么要买房(2)?

买房必备常识之1:为什么要买房(1)?

谁在制造“华润4”的造富神话?

中国经济还会有下一个“蓄水池”吗?

蔚来未必有未来

王文学的几种选择

相关推荐

-

美联储理事夸尔斯警告:额外政府开支会让“暂时通胀”更持久

作者:粥七 美联储理事夸尔斯周三警告称,拜登政府正在考虑的额外政府支出可能导致“暂时性”通胀持续更久。 美东时间本周三,夸尔斯在洛杉矶的米尔肯研究所会议上发表讲话时指出,自去年年中以来,美联储每月一直在进行至少1200亿美元规模的资产购买,以此为经济提供额外的刺激。 夸尔斯表示,他同意联储同事和其他经济学家的看法,即“明年通胀可能会从目前非常高的水平大幅下降”,并指出此轮通胀是由于供应问题和新冠疫情带来的限制、重新开放经济的需求激增以及劳动力短缺造成的。 本月公布的美国8月PCE物价指... -

债市投资者瑟瑟发抖,美债收益率即使温和上升也可能造成数万亿美元损失

在华尔街经历了通胀预期达到10年来最高水平的疯狂一周后,投资组合经理们正盯着一个越来越危险的前景:即使美国国债收益率只是温和上升,也可能造成数万亿美元的损失。 这是投资者对债券久期风险敞口过大的结果,他们在利率处于历史低位时期青睐长期借款。久期是衡量债券持有人风险的关键指标,目前已接近纪录高位。即便收益率从现在的水平仅跃升50个基点,达到2019年疫情前的平均水平,也足以摧毁各类基金,同时也将影响到从新兴市场到高企的科技股的所有资产类别。 久期越长,收益率每上升一个档次,价格下降的幅度就越大。... -

招商宏观:通胀环境如何影响市场表现?

核心观点: 近期全球市场关于通胀的争论和担忧继续发酵,投资者、央行官员等对于通胀上升的担忧有所上升,对于宏观环境、政策和资产配置的看法明显分化。总体而言,在通胀预期强化、增长预期有所恶化之下,全球投资者仍然青睐股票,但对债券看法偏向于悲观。 对于国内投资者而言,全球通胀形势及其影响的核心关注点有二,一是对宏观环境究竟是处于哪一阶段的影响,二是其对美联储等主要发达国家货币政策的影响,及其对跨境资本流动形势的影响。 宏观场景方面,通胀上升和增长不确定性加剧使得市场担心进入“滞胀”阶段,但... -

华尔街对冲基金大举抛售美债!美联储明年将加息四次?

编辑丨陈庆梅 图 源丨图虫 通胀飙升之际,市场已经笃定美联储明年会加息。与此同时,美债市场则遭遇大举抛售潮,收益率稳步上行。 自8月初以来,10年期美债收益率已经飙升了约50个基点。目前华尔街普遍预期,上周触及1.7%的10年期美债收益率将在一年后达到2%,将逼近2019年的均值2.14%附近。 对于日益迫近的美联储加息,对冲基金WincrestCapital创始人芭芭拉·安·伯纳德(BarbaraAnnBernard)表示,“如今,加息是一种系统性风险,加息对一切都是不利的,除了银行。此外,如果通胀继续保持在这种水平,经济增长... -

中国中免三季报藏了什么鬼故事?

出品:新浪财经上市公司研究院 作者:新消费主张/木 10月29日(周五)收盘后,中国中免发布第三季报,共实现营业收入139.73亿元,同比下降11.73%;实现归母净利润31.32亿元,同比增长40.22%。 公司财报发布后接连两个交易日股价下挫17%,市值蒸发数百亿,公司三季报里究竟透露着什么信息? 高位股的克星:业绩远不及预期 要说2020年哪个概念最火爆,免税概念必须要有姓名。随着海南离岛免税政策落地,国内的免税生意却迎来了高潮,免税概念也一飞冲天。持有一张免税牌照,就仿佛获得了牛股通行证。 同时持有... -

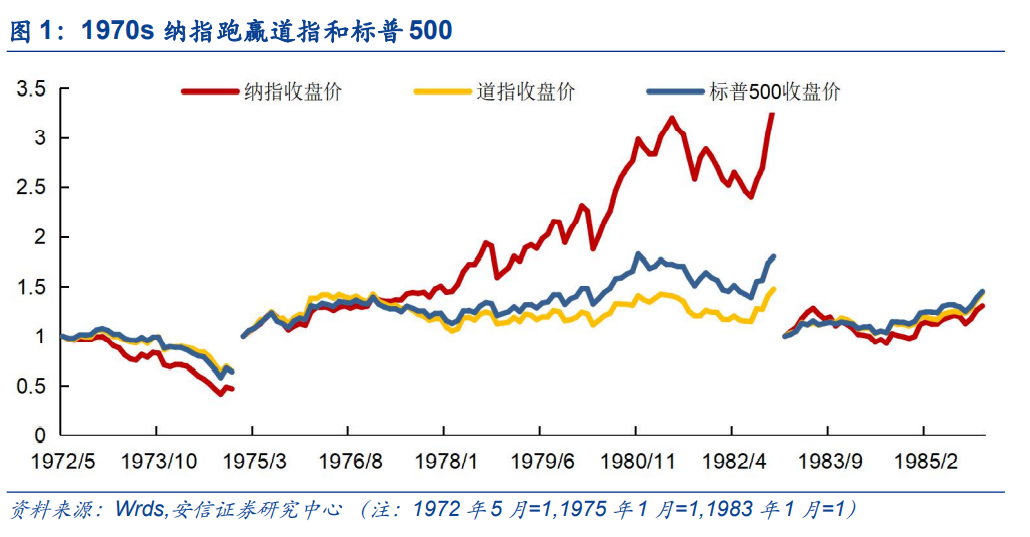

【安信策略】美国滞胀期纳斯达克的崛起:美股70年代复盘

来源:陈果A股策略 原标题:【安信策略】美国滞胀期纳斯达克的崛起:美股70年代复盘 感谢您的关注阅读,本公众号一贯所发布内容均严格通过合规审核,不存在违规信息与内容,本订阅号推送内容仅供专业投资者参考,敬请阅读免责声明。 投资要点 ■70年代极其特殊的政治背景和历史环境使得美国出现三轮大规模滞胀,本文对此进行了简单复盘,主要特征如下,供各位投资者借鉴参考: 1)石油价格上涨带动了整体大宗商品价格,进而周期股普遍上涨,其收益率下跌先于大宗商价格回落;同时受利率上升影响,金融股表现尚可... -

【首席推荐】董忠云:相对于taper,市场更需关注通胀强化下的加息节奏

来源:首席经济学家论坛 原标题:【首席推荐】董忠云:相对于taper,市场更需关注通胀强化下的加息节奏 摘要 2021年7月,我们曾预测美联储缩减QE大概率会在今年年底发生。在9月的议息会议上,美联储(fed)发出了明确的信号-经济情况正逐渐接近缩减量化宽松的条件并暗示可能在今年年底前开始缩减月度债券购买规模。此外,9月的点阵图中,加息节奏相较6月预期明显加快,向市场释放了鹰派信号。如果后期通胀持续走高,美联储有望以较快的速度推动货币政策收紧,进而造成金融市场波动性提升。 复盘2013年的缩减恐慌:... -

“三道红线”“集中供地”时代 房企怎么拿地?

每经记者甄素静 每经编辑陈梦妤 10月26日,由每日经济新闻主办的第十一届中国价值地产年会在深圳落幕,本届年会的主题是“锚定价值,理性求进”。每日经济新闻图 在年会价值对话环节,广东省房地产行业协会会长王韶就三道红线、集中供地新政策下土地市场现状、企业进退决策、未来地怎么拿、产品怎么做等抛出了核心问题。 旭辉集团高级副总裁张海民、佳兆业集团控股副总裁刘策、金科股份副总裁张勇、港龙中国副总裁王国震等参会嘉宾,通过自身企业实践和研究,分享了下一步品牌房企如何稳健发展的思考。 房... -

联想集团财报解读:现金流强劲 研发投入成持续增长源泉

出品:新浪财经上市公司研究院 作者:Grace 在第一财季业绩大超预期之后,联想集团再次交出了亮眼的业绩报告。 11月4日,联想集团公布了截至2021年9月30日的2021/22财年中期报告。财报显示,2021/22上半财年,联想集团实现营业收入2257亿元,同比增长25%;净利润达63亿元,同比猛增87%。 集团三大业务全面开花,盈利能力创历史新高,上半财年毛利率提升至16.8%,同比增加1.4个百分点;净利润率也提高至创纪录的2.8%。联想集团盈利能力持续增强,源于高利润率的服务业务收入贡献不断增加,同时高端产品占比提升带来了... -

LPR互换来了!利率互换集中清算再添新品种

2021年11月8日,上海清算所进一步拓展利率互换集中清算品种,正式将期限在3年及以内的LPR1Y利率互换交易纳入集中清算,成为全球首家为贷款市场报价利率(LPR)利率互换提供集中清算服务的清算机构。上线首日,市场反响良好,系统运行稳定,共清算LPR1Y利率互换27笔,名义本金合计25亿元,交通银行、浦发银行、南京银行、中信证券、国泰君安证券、中信建投证券、华泰证券等市场机构积极参与业务。 利率互换是我国兑现G20峰会承诺、推动场外衍生品交易实现强制集中清算的首个品种。上海清算所自2014年推出该服务以来,始终在利率衍...

{kind=link}

{kind=link}