新股又又又又又又又见首日破发!是偶然还是已成常态

“新股破发也是成熟市场的另一种常态。”

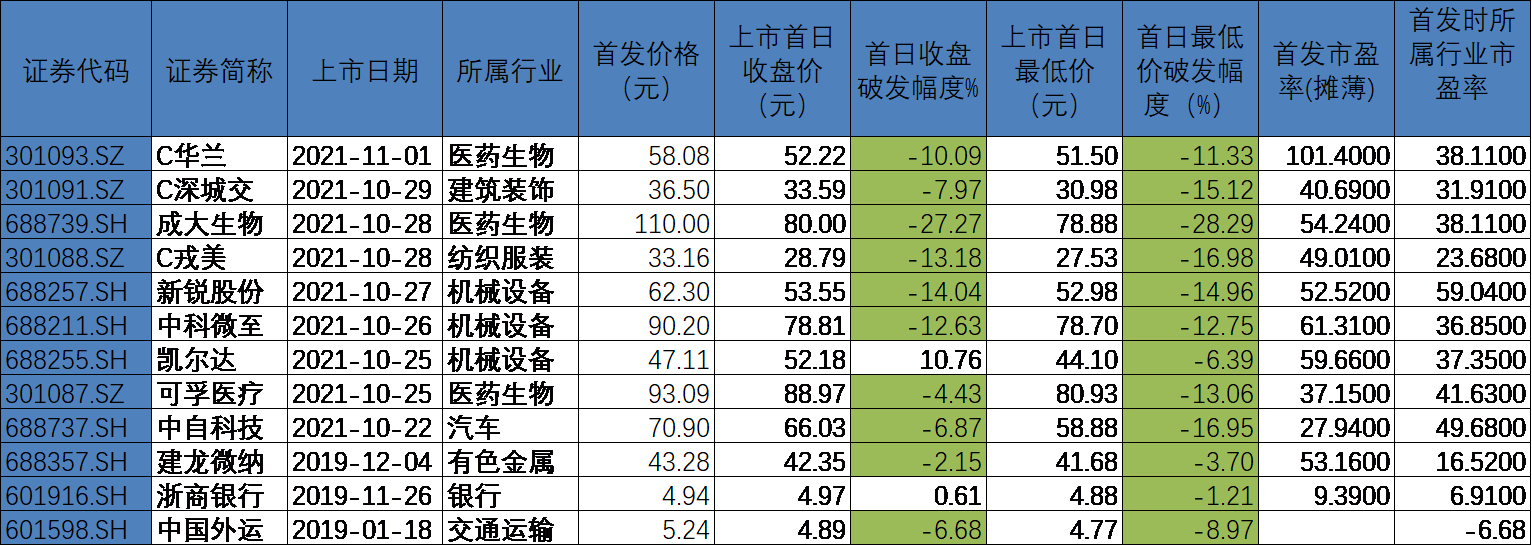

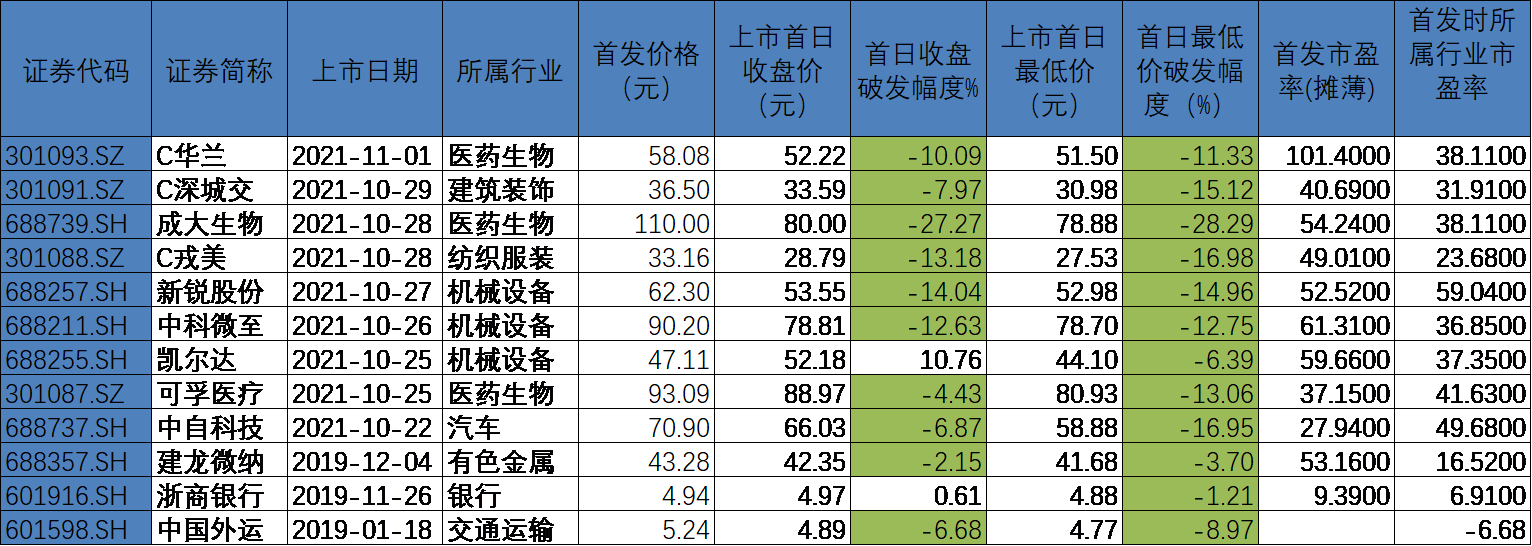

新股连续第七日上市首日即见破发,这一次是首次登陆创业板的华兰股份(301093.SZ)。

11月1日,华兰股份报收于52.22元/股,跌破58.08元/股发行价。“又是早盘开盘即破发,我一签亏了快3000元。”很少打中新股的小王抱怨道。不只是小王,有更多的投资者心中有惑:是不是以后干脆别打新了?

或许,数据会告诉我们一些真相,这次破发的面积、节奏、深度较过去有何不同?首日破发是偶发的,还是注册制下新股发行的常态?

从历史数据看破发,这次有何不同?

连续7日的新股首日破发似乎打乱了投资者“内心的秩序”,如若用过往数据更全面地展示此次破发的面积、节奏、深度,结果又会如何?

记者重点梳理了2018年至2021年的A股破发数据,并试图找寻答案。

从上市首日破发率来看,不包括华兰股份,2018年至今首日盘中曾触及破发的共有12家公司,首日收盘价破发的仅有10家公司,除中国外运和建龙微纳外,有8家公司为2021年10月22日以后上市的公司。上述8家公司除成大生物首日收盘价较发行价仅剩72.7%外,其余7只个股首日破发的折价区间约在5%~15%之间。

但如果从曾经或依旧破发来看,今年上市的407只A股中共有68只曾经或依旧破发,除最新上市的华兰股份外,破发幅度超过20%的个股达26只。

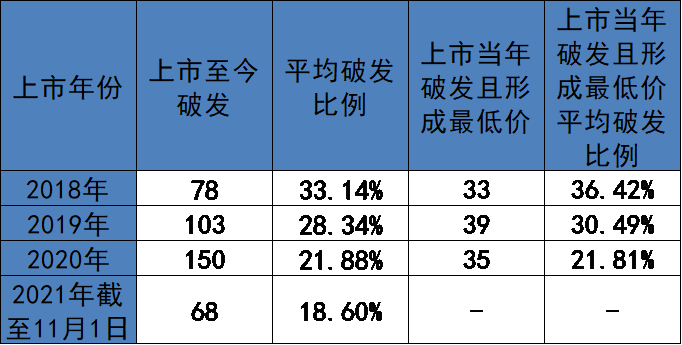

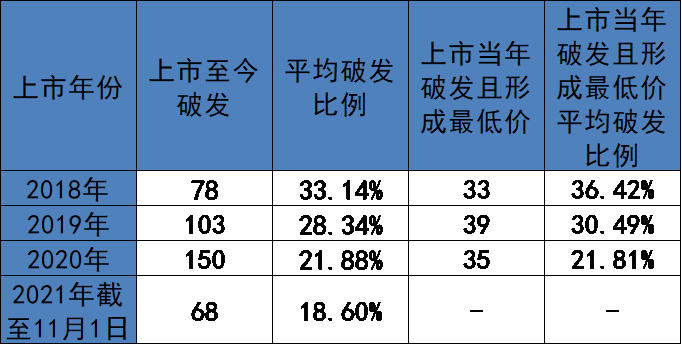

随着上市时间的拉长,出现破发情况的个股确有增多。

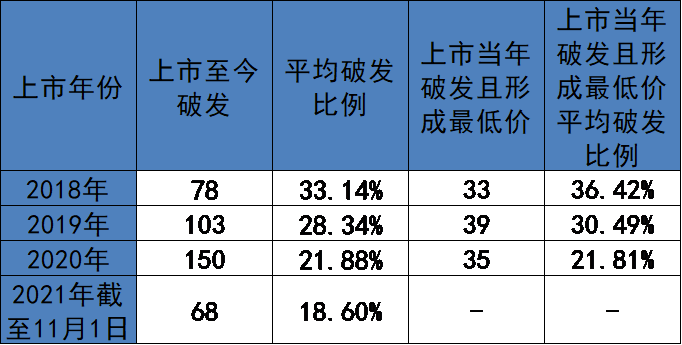

截至发稿,2018年至今上市的个股中共有399只个股(不包括退市)股价曾经或依旧破发,2018年至2020年分别为78只、103只、150只。由于上述年度的IPO总数分别为105只、201只、394只,占比分别为74.29%、51.24%和38.7%。

接着看破发深度,2018年至今曾经或依旧破发的个股平均破发幅度约为25.19%。其中,2018年至2021年平均最低破发幅度分别为33.14%、28.34%、21.88%和18.6%。2021年截至11月1日上市的新股平均破发比例较往年有所下降不过,今年达瑞电子、华绿生物和四方新材一度破发超过50%,最低股价较发行价分别下跌55.35%、56.33%和53.6%。

此外,2018年至2020年分别有33只、39只、35只个股在上市当年股价就触及最低价,但计算当年形成最低价的平均破发比例来看,与各年度上市至今股价破发的最低均价差别并不大。

事实上,尽量近日来的破发节奏和股价探底幅度看似凶猛,但此前新股(次新股)破发的行情持续时间并不久,随后市场很快便回归到打新即可获得无风险收益状态。

再对比实行注册制的港股,港股上市首日破发较多。2016年至今港股上市首日破发率超过25%,按首日收盘价计,超过30%;港股IPO抑价率多数在50%以下。

港股在熊市更容易产生破发。2018年,港股上市首日破发率即达到了34%,新股首月破发率高达81.6%。2008年更为“凶险”,港股新股首月破发率高达85.7%。

相较而言,A股市场长期以来都存在通过打新获得无风险收益的投资机遇。 即使2018年受熊市影响,全年平均开板涨跌幅仍高达201%。

到了2020年,港股IPO首日破发率平均值处于约40%的水平,上市一个月内的平均破发率达到60%。

从2020年至今年三季度的数据显示,港股新上市207只股票,发行首日破发比率约为33%;新股上市五日后破发率约为44%,一些无超额配授权或者国际申购倍数偏低的公司更容易出现破发。安信证券统计的数据显示,2021年三季度港股发行首日破发率和发行五日破发率都有所下降。

破发是偶然还是常态

新股破发并不鲜见,A股市场曾多次出现“破发潮”。但近期连续新股上市首日破发,令市场关注度陡然提升。

首日破发是偶发现象,还是注册制下新股发行的常态?

“首日破发应该还是偶发现象,正常情况下不会超过1/3的,最近是特殊情况。”资深投行人士王骥跃对记者表示,近期的新股连续破发一定程度上是受到情绪影响,“会有投资者认为在新定价机制下的新股有定价偏高的嫌疑。”

不过,武汉科技大学金融证券研究所所长董登新认为,“目前已经出现了破发常态化的情况,破发不是一阵子就结束了,而是会长期存在,新股破发也是成熟市场的另一种常态。”

究其根本,董登新认为,新股定价均衡最重要的标志是上市首日有涨有跌,而暴涨暴跌背后折射出的问题是一二级市场处于非均衡博弈中,“跷跷板”效应凸显。

“新股破发了,会倒逼网下询价机构把价格再往下压。二级市场的股价反应实际上是对一级市场定价的一种认可或否定。”董登新称。

多方人士认为,新股破发将倒逼定价机制的进一步完善。

“在之前新股暴涨刺激下,既然上市后可以涨几倍,那我报价提高个几毛钱,也就少挣点,又没有剔除风险。所以报团报价被打开了,定价中枢上移了。只有破发了,才知道不是入围了就能挣到钱,才会认真点定价。”王骥跃说。

“所以说现在的破发,某种程度上是因为之前的新股不败,不光是不败了,动辄几倍的涨幅诱惑下,定价抬高只是正常的市场规律。”他表示。

董登新表示,未来新股发行应该允许有一定比例的破发,例如10%,这将使得网下询价机构更加谨慎理性,也能够让新股定价更均衡。

信达证券投行部总监胥珩也对记者表示,“新股破发常态化”已经发生,也是未来的必然趋势。

“现在IPO市场越来越市场化,但总体的供给还是比较多。国内基本上IPO都能募满,但是我们统计下来,再融资已出现了募不满的情况,预计未来IPO也有可能募不满,出现发行失败的。”胥珩说。

还有市场人士表示,近期新股上市首日破发情况超出大多数投资者的预期。

某券商分析师告诉记者,这与之前的破发是根本不同的表现。这不是政策逻辑出现较大转变,而是大家对市场的不确定性增加了。股市的弹性空间被压缩了,所以发行价相对容易被定高。

“如果大家预期股市可以涨到5000点,那么今天这些新股发行价高一点低一点影响不大,大家都能接受。但如果大家预期停留在3500~3600点之间,那发行价稍高点,大家就担心了。”上述券商分析师举例说到。

一位公募基金人士同样认为,近期新股破发的背后与经济预期有关,包括对一些产业链的预期,例如房地产、家装、家电等。

“至于破发是否会成为常态,还需要观察一段时间,不过,基金公司的报价由研究员制定,他们会对其覆盖的行业进行长期跟踪,如果最近价格相对较高,之后会根据市场变化调整报价,也是一种理性回归。”上述公募基金人士补充称。

相关推荐

-

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

通胀预期变化主导近期债市行情

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 期货日报 作者:何慧 国庆节后,随着全球通胀愈演愈烈,以及央行在公开市场持续的资金净回笼操作,带动期债快速下跌,二债、五债、十债主力合约在月内的最大跌幅分别为0.3%、0.7%、1.1%。本周,随着商品期货快速下行,通胀担忧有所缓解,期债出现止跌回升。短期市场重心有望进一步上移,中期60日均... -

IMF驻华首席代表巴奈特:全球经济没有滑向滞胀 中国经济增速依然“健康”

预计能源价格将在明年第二季度恢复到更正常的水平。 新冠肺炎疫情卷土重来、全球供应链遭受冲击、通货膨胀在多国抬头,让全球经济复苏呈现疲态。上周,国际货币基金组织在《世界经济展望》中将2021年全球增长率预测从7月时的6.0%下调至5.9%,并维持2022年增长率预测在4.9%不变。 增长势头放缓、通货膨胀抬头,全球经济是否会陷入滞胀?全球能源危机是否会进一步令世界经济承压?中国三季度GDP大幅放缓的背后有哪些风险?全球减排行动将带来哪些挑战?欧盟碳边境税是否会引发贸易争端? 针对这些问题,10月20日,IMF驻华首... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全... -

[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理鲁商发展今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理福星股份今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

![[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元](http://n.sinaimg.cn/finance/transform/396/w242h154/20211022/a50c-66c059b2d88a4632770a743690368851.jpg)

![[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元](http://n.sinaimg.cn/finance/transform/28/w550h278/20211022/48da-c2d976bf02617091f41d14af483bdaf1.png)

最新文章

-

醉了:最大号涨/跌停板同日大血拼!大盘要走“三重顶”?

原创 牛眼君 每经牛眼 关心大盘指数的股民们,今天一定面临一个最大的问题:大盘短期见顶了吗? 今天清早一开盘之后半小时,牛眼君(每经牛眼:njcjnews)就觉得大盘走得太急了一点:受上周末“全面注册制”消息的影响,在券商股和白酒股的暴力拉动下,沪指大幅高开,之后迅速向上突破,站上了3700点,创出了3个月新高,距离9月14日的前期3723点高点已经不远。 有朋友要问了:券商股大涨我懂,注册制后业务出现增量,但是白酒股涨个什么劲呢?牛眼君(每经牛眼:njcjnews)这里就要提醒一下了:全面注册制后,上市的企业数... -

诺思兰德喜提北交所首个特大号涨停 券商研报称距合理市值有两倍空间

诺思兰德喜提北交所首个“特大号”涨停背后:券商研报称距“合理市值”有两倍空间!有机构却犹豫了…… 原创 每经记者 每经牛眼 在北交所开市近一个月后,今日市场终于迎来了首个幅度达30%的“特大号”涨停。 随着今日午后的一波快速拉升,北交所上市公司诺思兰德股价最高上涨30%,并触及涨停。而在此次涨停的背后,国盛证券于12月11日发布的一份研报功不可没。这份研报在结论中表示:“对各品种估值加总,预计2021年公司合理市值约152.7亿元。” 12月3日晚间,诺思兰德发布了北交所首份再融资计划,拟以竞价方式向特定对象发行... -

首家百亿级外资私募诞生,海外资管巨头在A股“卷”起来了!

王彭 为了加速占领市场,海外资管巨头在A股“卷”起来了。 在全球最大资管公司贝莱德首只公募产品募得近67亿元、为外资公募赢得“开门红”之后,全球头号对冲基金桥水旗下的桥水中国也突破了外资私募的规模“天花板”,成为首家百亿级外资私募。 首家百亿级外资私募诞生 外资私募进入中国市场以来,均或多或少出现过“水土不服”的情况。其中,“募资难”是其面临的一大主要问题。 据私募排排网不完全统计,目前外商独资私募共计33家,从管理规模来看,76%的外资私募管理规模在0-5亿元区间,20亿元到50亿元规模的外资私募占... -

重阳投资吴伟荣:从7个角度认识价值

来源:重阳投资 精华摘要 1、投资只需要两种能力,认识价值和认识市场。认识价值既包括以所有权的角度看待股票,也包括如何给企业估值。 2、现金流折现模型具有很强的现实意义,它的有效性不仅是因为它是广为接受的,也因为它是可以套利的。 3、我们通常所说的“价值”,其实有时候说的是未来的现金流,有时候说的是“公允价值”的概念。 4、公司是否平等对待各类股东是选股时候需要重视的。 5、在实际过程中,一个企业的未来现金流更适用多阶段多叉树模型,企业发展有不同的阶段,而每个阶段又存在着许多可能... -

12月13日复盘:缺口能否完全回补是看点 主力资金出击12股

12月13日消息,三大指数集体高开,开盘后持续走高,沪指站上3700点涨近1%,板块方面,券商板块强势领涨,绿电板块开盘拉升。盘中两市早盘冲高后有所回落,三大指数涨幅略有收窄,板块方面,元宇宙概念股继续走强,板块内个股上演涨停潮,数字货币、特高压板块异动拉升。午后三大指数红盘整理,两市成交额再破万亿,北向资金持续流入近100亿元,板块方面,元宇宙概念板块延续强势,氢能源板块异动拉升,教育板块盘中走强。总体而言,个股涨跌参半,赚钱效应较好。截至收盘,沪指涨0.4%,报3681.08点,成交额达5742亿元;深成指涨0.67%...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}