【中信建投 固收】2021年12月06日-12月12日固收加跟踪周报

微信公众号声明

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

内容提要

1

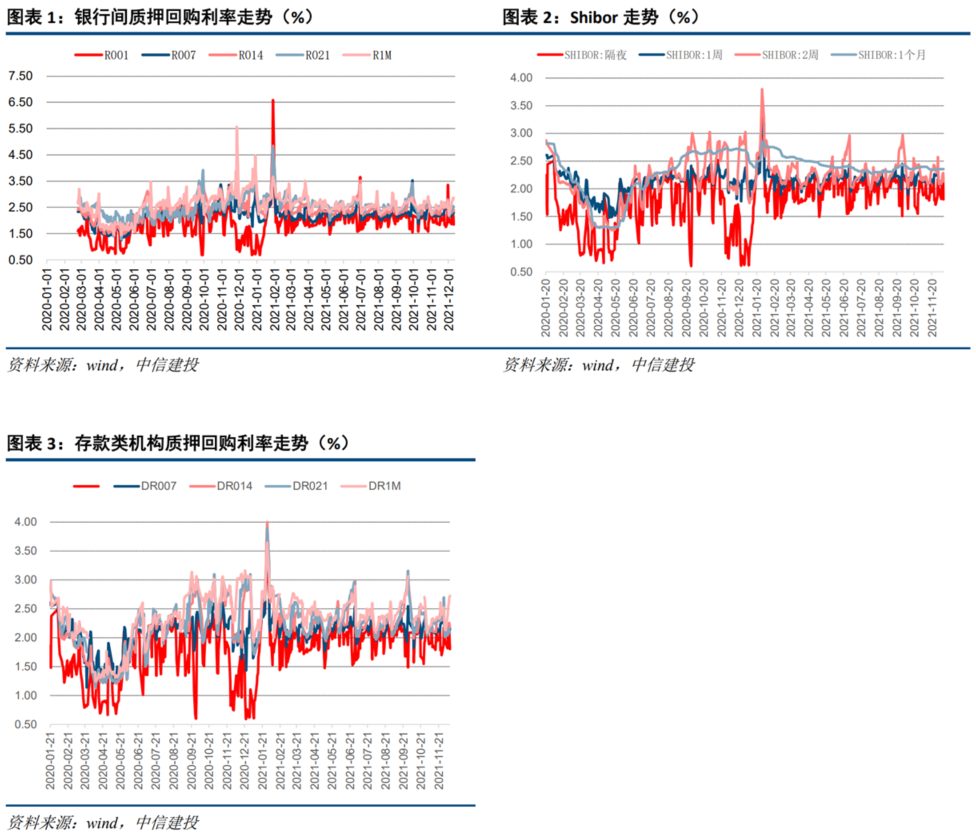

资金、利率与信用市场回顾

货币市场与资金价格。本周(2021年12月6日~2021年12月12日,下同)公开市场有2300亿元逆回购到期,央行公开市场逆回购投放500亿元,净回笼1800亿元。本周资金面偏宽松,隔夜价格下行,全周来看,银行间市场质押式回购隔夜、7天、14天、21天和1个月的银行间质押回购利率分别变动-9.81BP、12.24BP、6.65BP、26.86BP和49.28BP至1.8487%、2.278%、2.3468%、2.5268%和2.8428%;银行间市场存款类机构隔夜、7天、14天、21天和1个月的银行间质押回购利率分别变动-9.62BP、9.409BP、6.42BP、0.7299BP和59.1BP至1.8031%、2.1411%、2.1711%、2.0941%和2.7209%;Shibor隔夜、7天、14天、21天和1个月的银行间质押回购利率分别变动-10.6BP、10.6BP、-1.299BP和0.2999BP至1.807%、2.184%、2.132%和2.36%。

利率债。本周利率债收益率多数下行,其中5年期国债收益率变动幅度最大,为下行3.37BP。

全周来看,1年、3年、5年、7年和10年国债分别变动2.170BP、-2.84BP、-3.37BP、-2.74BP和-2.74BP到2.2767%、2.5956%、2.7236%、2.8723%和2.8426%。1年、3年、5年、7年和10年国开债分别变动-2.22BP、-2.61BP、-5.48BP、-3.79BP和-4.20BP到2.3752%、2.7187%、2.9289%、3.1454%和3.0925%。

信用债。本周信用债收益率普遍下行,其中AAA评级5Y期限中短票变动幅度最大,为下行4.04BP。

具体而言,AAA评级3M、6M、1Y、3Y和5Y中短票分别变动-0.89BP、-3.62BP、-2.25BP、-3.73BP和-4.04BP到2.6122%、2.6721%、2.7435%、3.0257%和3.3574%;AA评级3M、6M、1Y、3Y和5Y中短票分别变动1.100BP、-0.60BP、-2.24BP、-1.71BP和-4.04BP到2.8306%、2.901%、2.9913%、3.7745%和4.2568%。

2

权益与转债市场

权益市场指数方面,本周中证转债、沪深300、中证500、上证50、创业板、科创50指数涨跌幅分别为-0.65%、3.14%、0.06%、4.1%、-0.34%和-0.63%。风格方面,本周中信金融、周期、消费、成长、稳定指数涨跌幅分别为2.71%、0.23%、3.49%、0%和0.75%。行业方面,本周收益率前5名的申万一级行业分别是社会服务、食品饮料、家用电器、传媒和美容护理,收益率分别为9.47%、5.47%、5.06%、4.74%和4.69%;收益率后5名的申万一级行业分别是汽车、电力设备、环保、煤炭和国防军工,收益率分别为-0.80%、-1.59%、-1.74%、-2.45%和-3.11%。

股票指数估值方面,沪深300、中证500、上证50、创业板、科创50指数PE(TTM)分别为13.51、20.84、11.29、65.57和60.09,历史分位值(2006年至今,创业板与科创50指数为自有以来)分别为55.83%、5.97%、59.42%、84.52%和12.29%。中信金融、周期、消费、成长、稳定指数PE(TTM)分别为7.39、20.1、41.61、62.84和14.88,历史分位数(2007年6月至今)分别为13.25%、30.54%、85.53%、69.61%和34.47%。

可转债涨跌情况。本周涨跌幅排名前十的转债分别为麒麟转债、山玻转债、淳中转债、寿仙转债、新星转债、帝欧转债、伊力转债、威唐转债、华统转债和长信转债,涨跌幅分别为45.01%、28.41%、17.40%、12.12%、11.39%、9.92%、9.65%、8.35%、7.31%和5.62%,所属申万一级行业分别为化工、化工、计算机、医药生物、有色金属、建筑材料、食品饮料、汽车、食品饮料和电子。本周跌幅前十的转债分别为川恒转债、新春转债、美联转债、长城转债、天壕转债、高澜转债、起步转债、精达转债、鼎胜转债和天铁转债,涨跌幅分别为-7.96%、-9.05%、-9.35%、-10.07%、-10.76%、-11.32%、-12.65%、-13.13%、-15.63%和-16.13%,所属申万一级行业分别为化工、机械设备、化工、电气设备、公用事业、机械设备、纺织服装、电气设备、有色金属和化工。

可转债估值情况。本周可转债加权转股溢价率、算术平均转股溢价率、加权隐含波动率和算术平均隐含波动率分别变动3.615%、-0.4%、5.94%和8.01%(绝对水平)至36.75%、37.60%、30.55%和40.07%,所处历史分位数水平(2020年1月1日至今)分别为85.59%、90.46%、98.72%和97.66%。

基差走势情况。沪深300股指期货基差绝对值显著收窄,股票多空策略配置性价比提高。

本周基于信用评级的可转债分组统计情况。根据期初(2021年12月03日)信用评级所处区间的不同我们将现存转债分为两组,亦即信用评级分别为AA及以上、AA以下的两组转债。我们分组统计平均转股溢价率。

本周基于转股溢价率的可转债分组统计情况。根据期初(2021年12月03日)转股溢价率所处区间的不同我们将现存转债分为三组,亦即转股溢价率分别处于[0,10%]、(10%,20%]和(20%,30%]区间的三组转债。我们分组统计平均转股溢价率、平均转债价格和平均转股价格。

本周基于纯债溢价率的可转债分组统计情况。根据期初(2021年12月03日)纯债溢价率所处区间的不同我们将现存转债分为三组,亦即纯债溢价率分别处于0以下、(0%,10%]和(10%,20%]区间的三组转债。我们分组统计平均纯债溢价率、平均纯债价格和平均转股价格。

3

基金收益回顾

基金收益回顾说明。

基金重分类。根据Wind开放式基金分类,开放式公募基金产品分为股票型、混合型、债券型、货币市场型、另类投资型、QDII型基金和FOF基金,其中股票型基金可再分为普通股票型基金、被动指数型基金和增强指数型基金,混合型基金可再分为偏股混合型、平衡混合型、灵活配置型和偏债混合型基金,债券型基金可再分为中长期纯债基金、短期纯债基金、混合债券型一级基金、混合债券型二级基金、被动指数型债券基金和增强指数债券型基金。综合来看持仓以债券为主的主动型基金包括中长期纯债基金、短期纯债基金、混合债券型一级基金、混合债券型二级基金和偏债混合型基金,我们对持仓以债券为主的主动型基金分别计算近4期定期报告(2020年年报、2021年一季报、2021年二季报和2021年三季报)所披露的转债占基金资产净值权重的平均值,记为w_CB,并将其重新分类为3种类型——纯债基金、转债基金和固收加基金。

纯债基金:中长期纯债基金、短期纯债基金中转债平均权重w_CB为0的基金。

转债基金:转债基金本身是个相对模糊的概念,我们认为基金投资转债权重和权重水平稳定性是关键判定标准,因此具体判断标准为:1)基金名字中带有“转债”或“可转换”的基金;2)历史最低转债持仓权重不低于50%的基金(不考虑基金成立后的第一期定期报告披露值,因此时基金可能处于建仓期;3)基金招募说明书中有不低于80%转债权重刚性规定的基金,实际上各基金口径不完全一致,可能是转债占固定收益类资产权重,也可能是转债占非现金基金资产权重,但不同口径都构成了基金转债配置权重的刚性约束。对3个标准取并集获得转债基金样本池。

固收加基金:偏债混合基金、中长期纯债基金、短期纯债基金、混合债券型一级基金和混合债券型二级基金中剔除可转债基金和纯债基金之后的基金。

权益基金:普通股票型基金、偏股混合型基金、平衡混合型基金和灵活配置型基金。

股票多空基金:亦即使用alpha对冲策略的基金,做多股票做空股指期货,其策略有效性与股指期货基差水平、管理人主动选股能力有关,公募基金产品中该类基金较少。

基金业绩评价指标。我们统计计算了基金收益率(2021年1月1日至今,记为Return_ytd)、基金上半年收益率(2021年1月1日至2021年6月30日,记为Return_H1)、基金下半年以来收益率(2021年7月1日至今,记为Return_H2)、卡玛比率(记为Calmar_ratio)、盈利百分比(日度,记为Profit_pct)、择时能力(记为Timing_a)、选券能力alpha值(日度,记为Stock_a)、区间排名分位数(记为Rank_pct)、最大回撤(记为Max_dd)、最新规模(2021年三季报值,记为Amount)、基金管理人(记为Fund_manager)等指标。其中择时能力基于T-M模型计算,其考察了非纯债基金收益率对转债或权益市场涨跌幅弹性之不对称的程度,如果一只转债/固收加固收加基金在中证转债/万得全A指数下跌1%之时跌幅绝对值不及中证转债/万得全A指数上涨1%之时基金涨幅绝对值,则可判定该转债基金具备一定择时资产配置能力,择时资产配置能力Timing_a即可衡量这个能力的大小。以单因子T-M模型为例,如下式,𝑅𝑓为无风险利率,𝑅𝑠为基金收益率,𝑅𝑚为市场组合收益率(中证转债、万得全A指数收益率等),若𝑏𝑒𝑡𝑎2为正值,则标的基金具有择时资产配置能力,𝑏𝑒𝑡𝑎2*(𝑅𝑚−𝑅𝑓)^2的存在使得基金收益率𝑅𝑠对市场因子(𝑅𝑚−𝑅𝑓)的弹性具有不对称性——市场因子为负值时𝑏𝑒𝑡𝑎2*(𝑅𝑚−𝑅𝑓)^2项依旧为正,从而抵消部分市场下跌对基金当期收益率影响,因此下式中beta2即为Timing_a,alpha即为Stock_a。

规模限定。权益基金和纯债基金为不低于5亿,可转债基金和固收加基金为不低于1亿。

基金收益率排名时间窗口期为2021年7月1日至今。收益率排名并不能作为基金标的选择的决定性条件,仅做回顾之用。

权益基金下半年收益率排行榜。

可转债基金下半年收益率排行榜。

固收加基金下半年收益率排行榜。

纯债基金下半年收益率排行榜。

4

固收加策略组合

固收加策略均衡组合自11月11日开始业绩基准设定为:30%*沪深300指数收益率+20%*中证转债指数收益率+50%*中债综合指数收益率。

截至2021年12月10日固收加策略均衡组合(不考虑调仓,部分持仓)。

本期固收加策略均衡组合调仓逻辑及操作细节。

本周在沪深300指数的带动下,组合净值比较基准有大幅抬升。整体来说,这周在组合加仓倾向在如金融、食品饮料、医药生物、地产后周期等行业风格仓位而规避了如新能源汽车高位品种仓位是较为准确的。本周,正股进行了结构性调整,这也和我们年度策略观点一波三折和年末年初时间段内风格的判断一致,由于主线受损回调较大,转债有部分踩踏,转债估值有所压缩。近期政策仍在继续密集布局稳经济任务,并提出政策发力要适当靠前,继续加仓权益类资产整体仓位。固收加策略均衡组合于2021年12月10日调仓,调仓后固收加策略均衡组合如下(部分持仓)。

对固收加策略均衡组合内所有配置资产(包括但不限于转债、股票、指数等)均不构成投资购买建议。截至12月10日固收加策略均衡组合运作情况如下。

对固收加策略均衡组合中所持转债及正股个券视作一个组合,命名为转债正股组合,对照基准为中证转债指数,设转债正股组合和中证转债指数2021年10月29日(当月最后一个交易日)净值皆为1,自2021年11月1日开始统计转债正股组合每日加权收益率并计算组合净值,截至12月10日转债正股组合运作情况如下。

风险提示:新冠病毒变异品种对经济冲击超预期;政策不及预期;对固收加策略组合内所有配置资产(包括但不限于转债、股票、指数等)均不构成投资购买建议。

相关研报:2021.11.16《可转债2022年投资策略报告——一波三折无碍光明》

完整研报及数据模板欢迎联系我们或销售提供。

文章来源

证券研究报告名称:《2021年12月06日-12月12日固收加跟踪周报》

对外发布时间:2021年12月12日

证券研究报告名称:《2021年12月06日-12月12日固收加跟踪周报》

对外发布时间:2021年12月12日

报告发布机构中信建投证券股份有限公司

本报告分析师:

黄文涛,执业证书编号:S1440510120015

顾韡,执业证书编号:S1440518100001

本公众订阅号(微信号:文涛宏观债券研究)为黄文涛宏观经济与固定收益研究团队(现供职于中信建投证券研究发展部)设立的,关于宏观经济与固定收益证券研究的公众订阅号;团队负责人黄文涛博士具备证券投资咨询(分析师)执业资格,资格证书编号为:S1440510120015。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

相关推荐

-

小鹏汽车的伊卡洛斯之梦

作者:创投Plus/shu 造手机的小米预计2024年量产电动车,而造智能汽车的小鹏2024年已经准备好上天了。 10月19日,小鹏汽车生态企业小鹏汇天宣布完成超5亿美元的A轮融资,投前估值逾10亿美元。本轮由IDG资本、五源资本及小鹏汽车领投,红杉中国、钟鼎资本、GGV纪源资本、高瓴创投以及云锋基金等知名机构跟投,所融资金将用于研发和推广能同时满足低空飞行和道路驾驶的新车型。公开资料显示,这是迄今为止亚洲低空载人飞行器领域企业获得的最大单笔融资。 今年7月,小鹏汇天推出了首款双人智能电动飞行器旅航者X2,安全载... -

前次10亿募投项目有“画饼”之嫌 赛托生物欲再靠定增“充饥”

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 内部控制,是上市公司治理的“根基”。在A股上市公司中,不少黑天鹅事件是由于企业内控制度失灵而引起的。有些黑天鹅事件带有偶发性,但也有部分黑天鹅事件只是上市公司深层次弊病的冰山一角。 当一家公司出现内控“失灵”后,不仅财务的真实性难以保证,公司的重大投资并购、关联交易、对外担保、再融资等一系列资本运作皆有可能滋生利益输送的风险。 2017年1月6日,主营售甾体药物原料的赛托生物登陆创业板,2016年末总资产只有不到10亿元的赛托生物IPO募集资金净... -

[专精特新TOP100]观典防务:无人机禁毒领域龙头 资质与技术优势助力多领域业务拓展

出品:新浪财经上市公司研究院 作者:Grace 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 观典防务是国内首家将无人机应用于禁毒领域的公司,针对禁毒业务需求,公司自主研发出多款高性能的无人机产品,并创建了具有自主知... -

莱特光电IPO:独立性成色不足 技术先进性有待考证

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 IPO审核实务中,独立性不足的IPO企业很难通过监管层的审核。对于一家科技术先进性存疑的企业,很难登陆科创板。而11月1日要上会审核单莱特光电,技术先进性遭到多方面问询,独立性方面存在诸多不足。 关于独立性,莱特光电一是严重依赖第一大客户;二是主要核心技术来自MS公司技术的转化或靠MS公司授权;三是部分客户同时为公司供应商。关于科创属性,莱特光电的财务指标虽然符合要求,但其核心技术的先进性无法通过性能指标说明,并且核心技术在历史上对MS依赖程度... -

天鸿中国赴港IPO 多次违规操作现金大力大

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 2021年10月29日,来自河北唐山的天鸿中国控股有限公司TENAHOChinaHoldingsLtd.(以下简称“天鸿中国”)在港交所递交招股书,拟香港主板IPO上市。 根据天鸿中国的招股书显示,天鸿中国是河北省的一家房地产开发商,主要专注于开发及销售住宅物业。业务营运主要包括物业开发及销售、一级土地开发、物业管理服务。 前三年规模下滑 盈利能力持续承压 自2018年至2020年,天鸿中国的收入分别为4.35亿元、2.34亿元、3.6... -

极兔清空购物车 百世断尾求生

作者:创投Plus/shu 天下武功,唯快不破。 2020年3月才正式在国内展开业务的极兔速递,在不到两年的时间里,凭一己之力改变了快递行业“通达百”(即申通、圆通、中通、韵达和百世)的局面。 10月29日,极兔速递和百世集团达成协议,将以约68亿人民币的对价收购百世集团旗下的百世快递中国区业务。这笔纯现金的并购交易预计将于2022年上半年完成,百世集团及创始人周韶宁将退出百世快递中国区的董事会。本次交易不涉及百世集团的快运和海外快递等业务。 消息一出,百世集团股价应声下跌。截止发稿日,市值较10月29日... -

楼市吹来暖风 降门槛但未放松监管

“处理好房企纾困和确保有效供应、防止楼盘烂尾,已成为楼市下行阶段各地聚焦的问题。” 作者:吴斯旻 从降温楼市到出手“送温暖”,义乌市只经历了短短两个月的时间。 第一财经从浙江金华义乌市住建局相关工作人员处获悉,10月20日,为落实“稳地价、稳房价、稳预期”目标,并结合其房地产发展实际,浙江省义乌市房地产市场平稳健康发展领导小组办公室发布《关于调整部分房地产市场调控政策的通知》(下称《通知》),对预售条件、“公证摇号”政策做出了调整。 其中,《通知》从取消过去规定“分批申请预售证的需要间隔3个月... -

券商系公募再添新军!华西证券设立基金公司“二进宫”终获批

原标题:券商系公募再添新军!华西证券设立基金公司“二进宫”终获批 记者|陈靖 公募行业的竞争硝烟四起,如今又有新的机构加入战局。 10月22日晚间,华西证券发布公告称,公司收到证监会《关于核准设立华西基金管理有限责任公司的批复》(证监许可〔2021〕3296 号),核准设立华西基金管理有限责任公司(以下简称“华西基金”)。 公告称,拟设立的华西基金注册地为四川省成都市,经营范围为公开募集证券投资基金管理、基金销售和证监会许可的其他业务。华西基金注册资本为1亿元人民币,其中华西证券出资7600万元人民币... -

互联网诊疗告别野蛮生长: 监管日渐趋严 靠卖药盈利面临挑战

本报记者 张 敏 近年来,疫情防控常态化导致诊疗行为线上化,助推互联网诊疗行业的快速发展,使之站上资本的风口。 为进一步规范互联网诊疗,促进互联网诊疗服务健康发展,保证医疗质量和医疗安全,10月26日,国家卫生健康委组织起草了《互联网诊疗监管细则(征求意见稿)》(简称《征求意见稿》),为当前互联网诊疗的监管提供了依据。在业内人士看来,在经历了野蛮成长之后,互联网诊疗行业将步入强监管时代。 对此,网经社电子商务研究中心生活服务电商分析师陈礼腾表示,《征求意见稿》发布后,将从医疗机构监管、人... -

芯片股突然暴涨!特斯拉狂涨6000亿!这一夜,发生了什么?

金宥智 中国基金报记者金宥智 11月的第一个交易日,美股三大股指、特斯拉、费城半导体指数齐创新高。 特斯拉连日大涨,已经成了“印钞机”马斯克身家已经突破2万亿人民币,相当于三个巴菲特。特斯拉的一位个人股东也大赚,六个交易日大约赚了120亿人民币。 双十一开启,中概股电商巨头也涨了不少,周一市值共上涨近1700亿。 特斯拉大涨8.5%,市值飙升6000亿 连续第四个交易日创新高 周一,特斯拉再度暴涨,收盘涨8.49%,连续四个交易日创新高。当天,特斯拉市值上涨946亿美元,约合6051亿人民币。 ...

![[专精特新TOP100]观典防务:无人机禁毒领域龙头 资质与技术优势助力多领域业务拓展](http://n.sinaimg.cn/finance/transform/748/w453h295/20211026/186e-8417fbf41d71be56e45e3d2f15c8e548.png)

{kind=link}

{kind=link}