【食品饮料-苏铖】水井坊:品牌建设立足长远,费用节奏致短期利润承压

原标题:【食品饮料-苏铖】水井坊:品牌建设立足长远,费用节奏致短期利润承压 来源:安信证券研究

■事件:公司披露2021年半年报。2021年上半年公司实现营业收入18.37亿元,同比增长128.44%;实现归母净利3.77亿元,同比增长266.01%;实现扣非净利3.90亿元,同比增长304.93%。2021Q2实现营收5.97亿元,同比增长691.49%;实现归母净利/扣非归母净利-0.42、-0.16亿元,Q2亏损超出市场预期主系费用力度大。

■Q2主动控货去库,为新财年开局夯实基础。21Q2公司淡季主动推动控货去库,以理顺市场价格秩序,目前八号、井台批价相应稳步上行至310、420元左右,调研反馈社会库存再降至近年低位。从产品结构看,21Q2高端酒收入占比达95.4%,较Q1回落2.5pct,主因Q1季节性送礼需求影响。从区域结构看,21H1公司最大体量区域东区收入较19H1增长13.9%,江浙市场保持良好增势;西区市场较19H1下滑8.1%,主要与省内市场竞争激烈有关(省内收入较19H1下滑19.4%)。考虑21年起公司注重品牌建设及营销突破,围绕成都基地市场加大媒体投放,并着手开展政府团购,持续营造品牌主场氛围,后续有望一定程度扭转颓势贡献增量。■Q2毛利率正常回落,费用率高增致单季亏损。21H1公司毛利率为84.5%,同比提升2.17pct,主要系产品结构及提价贡献;Q2毛利率环比回落1.57pct至83.5%,主要与产品结构季节性波动有关。21Q2公司销售费用达3.15亿元,同增159.1%,环增17.1%,销售费用率高达52.7%,主因Q2发货规模有所控制而同期加大了品牌投放力度,包括成都春糖品牌造势、上海网球大师赛合作、增加机场及高铁等核心端口的品牌曝光及品鉴会投入等,锐意启动品牌高端化建设。21Q2管理费用同增52.9%,环增71.0%,管理费用率达17.6%,主因高端化咨询服务费及会议费的确认。考虑Q2费用投放存在集中确认及前置性特征,预计下半年费用率将回归常态。■产品升级、营销突破、品类扩张,创新求变布局长期发展。新任总经理接手以来,公司创新求变意图明显。4月经销商大会提出将聚焦品牌高端化、产品创新升级及营销突破,主要通过品牌投放加大、产品焕新升级及营销模式(团购事业部、高端销售公司)创新打造增长驱动。其中,高端销售公司模式在帮助水井绕开机制限制的同时,亦有利于直接提升酒厂渠道掌控力,典藏及以上产品市场秩序预计将迎积极改善,有望稳扎稳打实现规模扩张。从长期看,团购事业部及高端公司的模式创新尝试,有利于公司积累渠道运作经验,实现渠道打法迭代,进一步发挥自身品牌、品质及渠道网络方面的优势。此外,公司携手国威酒业成立合资公司,拟推出酱酒产品,后续动作值得重视,其经销商结构和核心门店资源有助于酱酒短期上量。■投资建议:考虑销售费用率或维持前期投放力度,预计2021-23年每股收益为2.23、3.00、3.83元,给予目标价153.2元,对应2023PE40x,给予买入-A评级。■风险提示:酱香对浓香腰部冲击;酱酒业务开展不确定性,经济降速影响消费。

免责声明

本订阅号为安信证券股份有限公司(下称“安信证券”)研究中心的官方订阅号。本订阅号推送内容仅供安信证券客户中的专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请勿使用本信息。安信证券不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为本公司的当然客户。

本订阅号所涉及的证券研究信息来自安信证券已通过公司统一平台公开发布的证券研究报告,完整的投资观点最终以安信证券发布的完整报告为准。本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者、作者所在团队及安信证券不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

本订阅号推送内容版权归安信证券所有,未经安信证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

相关推荐

-

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

[专精特新TOP100]云意电气:专研汽车智能核心电子 前瞻性布局跨越成长天花板

出品:新浪财经上市公司研究院 作者:木 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 江苏云意电气股份有限公司(以下简称“云意电气”)成立于2007年,并于2012年成功登陆创业板,是一家致力于汽车智能核心电子产品研发、... -

公募REITs再“开闸” 华夏、建信、国君资管上报新品,首批产品近期遇“爆炒”

财联社(记者,沈述红韩理)讯,在首批公募Reits上市近4个月后,备受期待的第二批公募REITs产品终于揭开面纱。近日,深交所和上交所收到3只公募RETIs申报。 10月14日,华夏基金在深交所申报华夏越秀高速公路封闭式基础设施证券投资基金。10月13日,国泰君安资管及建信基金也分别在上交所上报了国泰君安临港东久智能制造产业园封闭式基础设施证券投资基金和建信中关村产业园封闭式基础设施证券投资基金。 在此前的6月21日,首批9只公募不动产投资信托基金(REITs)上市,截止目前的整体募资规模已超过300亿元,虽有部分产品... -

高层定调做好房地产税试点工作 专家称推进速度将加快

本报记者 包兴安 10月16日出版的第20期《求是》杂志发表重要文章《扎实推动共同富裕》。文章指出,要积极稳妥推进房地产税立法和改革,做好试点工作。 “开征房地产税是大势所趋,必须尽快开征。”粤开证券研究院副院长、首席宏观分析师罗志恒对《证券日报》记者表示,先试点再总结经验并全国推行,这是我国改革开放过程中非常重要的方法论。在全面贯彻房住不炒以及推动中国从房地产繁荣走向科技和制造强国的大背景下,房地产税不能缺位,其有利于房地产市场平稳健康发展,推动其回归住房属性。 今年以来,财政部也多次提及... -

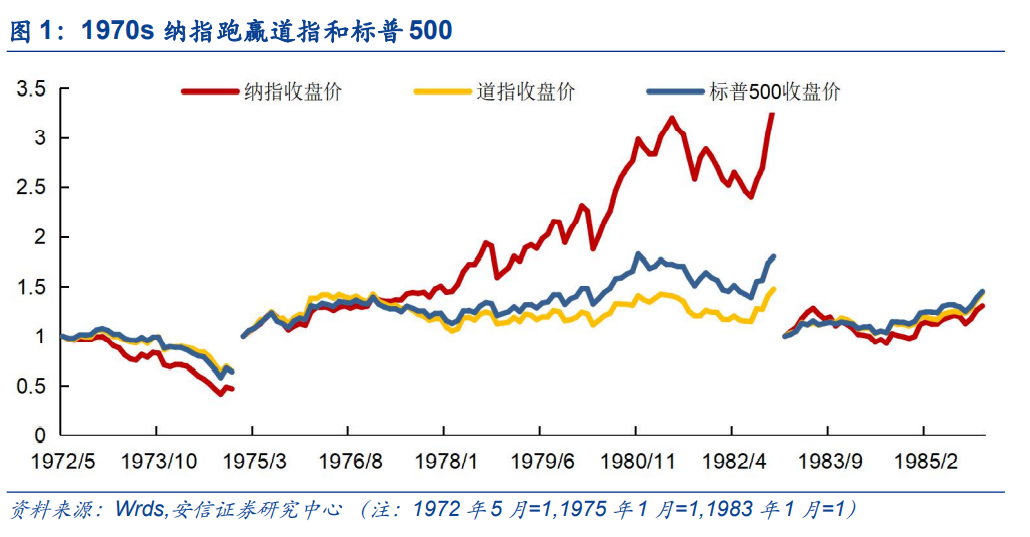

【安信策略】美国滞胀期纳斯达克的崛起:美股70年代复盘

来源:陈果A股策略 原标题:【安信策略】美国滞胀期纳斯达克的崛起:美股70年代复盘 感谢您的关注阅读,本公众号一贯所发布内容均严格通过合规审核,不存在违规信息与内容,本订阅号推送内容仅供专业投资者参考,敬请阅读免责声明。 投资要点 ■70年代极其特殊的政治背景和历史环境使得美国出现三轮大规模滞胀,本文对此进行了简单复盘,主要特征如下,供各位投资者借鉴参考: 1)石油价格上涨带动了整体大宗商品价格,进而周期股普遍上涨,其收益率下跌先于大宗商价格回落;同时受利率上升影响,金融股表现尚可... -

高频交易疯狂,5千元能做出600万成交额,A股成全球量化最后处女地?

来源:时代周报 近期,关于量化机构将被监管的一则传闻,开始在投资圈里发酵。 “这应该只是一个传闻。”量化投资业内资深人士王泷贤(化名)10月19日向时代财经表示,从交易所现有规则看来,对交易笔数和撤单量的限制标准已经非常严格,即使未来监管机构出台政策,也不会禁止量化交易。 针对“量化交易监管措施将出台”的消息,10月19日,中南财经政法大学数字经济研究院执行院长盘和林称,“可信度还是比较高的。当前是摸底,收集信息为主,但收集信息的目的就是提前摸排风险点,通过这些风险点的发现,针对性的进行监管,... -

上海交大上海高级金融学院副院长朱宁:资本市场将成居民实现共同富裕重要资产配置途径

每经记者谢陶 每经编辑刘艳美 10月21日,以“多元资本创新多维金融供给”为主题的中国资本创新成都峰会在蓉举行。围绕资本市场鼓励创新、资本市场创造财富与资本市场促进共同富裕,上海交通大学上海高级金融学院副院长朱宁进行了精彩的主旨演讲。 作为行为金融学的代表人物,朱宁长期关注国内国际资本市场与投资者行为。在他看来,通过各种激励机制与完备制度,资本市场具有促进科技创新与社会财富增加两大重要作用。 朱宁认为,中国的房地产市场存在明显的“刚性泡沫”,而随着国家围绕“房住不炒”及“共同富裕”出台... -

监管层发声:严把资本市场入口,合力促进各类资本规范健康发展

多举措防范资本无序扩张,已成为金融监管部门及相关方面的高度共识。 证监会主席易会满在10月20日下午开幕的2021金融街论坛年会上,从“严把资本市场入口关”的角度阐明了对资本无序扩张的态度。 易会满表示,在注册制改革过程中,必须更加注重对资本的规范引导、趋利避害,加强对特定敏感领域融资并购活动的从严监管,减少风险外溢。 资本无序扩张到底有何负面影响?证监会针对防范资本无序扩张,又有哪些举措? 据第一财经记者了解,监管部门对于资本无序扩张在破坏市场竞争秩序、影响国家战略落地、放大金融风险、造... -

评论:需重视建立大宗商品的长期储备制度

□袁东 日前召开的国务院常务会议明确,将依法打击煤炭市场炒作,保证民用气和承暖价格稳定。近一段时期以来,受国际大宗商品价格大幅上涨、国内经济恢复需求扩大以及部分产品供应偏紧等多重因素影响,PPI涨幅整体呈扩大趋势,并在一定程度上影响了一些地方的工业生产和居民日常生活。在一系列政策“组合拳”的作用下,大宗商品的涨势受到明显抑制,但是从长期来看,需要重视建立大宗商品的长期储备制度,为中国经济的稳定增长保驾护航。 针对近期煤炭价格非理性上涨,本月19日,国家发展改革委打出重磅“组合拳”,研究依法对煤... -

“双碳”顶层设计文件落地,节约能源资源为何放在首位?

为何把节约能源资源放在如此重要的高度?对此,国务院发展研究中心资源与环境政策研究所研究员郭焦锋告诉第一财经记者,事实上,节约能源理念一直是能源消费革命的核心。 碳达峰碳中和“1+N”政策体系的“1”终于公布,社会期待已久的“靴子”落地了。 《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》(下称《意见》)于24日发布。 国家发展改革委负责人在答记者问时表示,党中央、国务院印发的《意见》,作为“1”,是管总管长远的,在碳达峰碳中和“1+N”政策体系中发挥统领作用;《意见》将与2030...

![[专精特新TOP100]云意电气:专研汽车智能核心电子 前瞻性布局跨越成长天花板](http://n.sinaimg.cn/finance/transform/8/w550h258/20211029/87c4-e8c52118f2d3d757db084400d61a3875.png)

{kind=link}