【兴证固收.转债】电子靶材及军工复材优质品种——隆华转债投资价值分析

原标题:【兴证固收.转债】电子靶材及军工复材优质品种——隆华转债投资价值分析 来源:兴证固收研究

投资要点

1、隆华转债(评级AA-、发行规模7.99亿元)下修条款较一般,为“15/30,85%”,债底保护较弱,预计目前平价下其上市首日获得的转股溢价率在22%-26%区间内,价格为118-122元。在配售50%的假设下隆华转债留给市场的规模为3.99亿元,测算中签率0.0046%。打新参与没有异议。公司业务覆盖电子靶材及军工复合材料,为景气度很高的方向。并且,内生扩产+外延并购下,业绩成长空间较大,且能形成较好的协同性。

2、公司业务包括节能环保业务和新材料业务,传统主营业务为空冷器研发、设计、生产和销售,2015年开始向新材料领域转型,新材料业务包括靶材业务和军民融合新材料业务。从公司的收入结构上来看,近几年新材料业务所占比重增大,逐渐成为公司业绩主导。行业层面,在靶材市场消费结构中包括半导体芯片、光伏电池、平板显示器等领域,下游行业景气度极高。竞争上,全球靶材市场竞争格局高度集中,日矿金属、霍尼韦尔、东曹和普莱克斯占比高达80%;随着政策支持靶材国产化和厂商技术不断突破,以江丰电子、阿石创和隆华科技为代表的部分国内厂商在技术、客户认证方面实现突破,进口替代空间较大。

3、积极布局军民融合产业,新材料未来可期。2017年,公司收购兆恒科技和海威复材,次年又收购了科博思,正式进入军工新材料业务领域。另外,公司开始了内生式发展和外延型并购相结合的转型之路,构建产业链,形成协同效应,公司旗下多个子公司是各自细分赛道的行业冠军。战投方面,通用技术集团投资管理有限公司等知名央企投资机构作为公司的战略投资人持续增加持股比例。

4、2020年隆华科技实现营业收入/归母净利润18.24/2.22亿元,营业收入同比下降2.63%,归母净利润同比增加27.47%。报告期内,公司综合毛利率为29.90%,同比小幅下降0.68个百分点。公司净利率为15.92%,同比上升2.10个百分点。21Q1公司实现营业收入/归母净利润3.83/0.55亿元,同比上升34.83%/16.91%。报告期内,公司综合毛利率为30.02%,与上年同期基本持平。公司净利率为14.41%,同比下降2.16个百分点。

风险提示:靶材验证及产能扩张不及预期、下游需求不及预期。

报告正文

7月28日,隆华科技发布公告将于2021年7月30日在网上发行7.99亿元可转债,本次募集资金主要应用至新型高性能结构/功能材料产业化项目及补充流动资金。

1

隆华转债打新分析与投资建议

1、下修条款一般,债底保护较弱

隆华转债的下修条款一般,为“15/30,85%”,赎回条款并无特别之处;设置有条件回售条款,为“30/30,70%”。按照中债(2021年7月27日)6年期AA-企业债估值6.66%计算,到期按115元赎回,其纯债价值约为82.89元,面值对应的YTM为3.31%,债底保护较弱。若所有转债按照转股价7.76元进行转股,则对总股本(流通盘数量占比为83.99%)的摊薄幅度为11.26%。

2、静态看,预计首日上市价格为118-122元

截至7月28日收盘隆华转债对应平价96.91元。隆华科技主营业务包括节能环保和新材料业务,在目前已经上市的,隆华转债定位可能高于节能转债(评级AA+,余额30.00亿元,平价91.85元对应转债价格115.51元),略低于东缆转债(评级AA,余额8.00亿元,平价96.41元对应转债价格123.09元)

静态看,预计目前平价下隆华转债上市首日获得的转股溢价率在22%-26%区间内,价格为118-122元。

3、预计中签率0.0046%,积极参与

根据最新数据隆华科技的前两大股东为李占明、通用技术集团投资管理有限公司,两者分别持股10.44%/9.47%,公司前十大股东持股合计36.29%。在配售50%的假设下,隆华转债留给市场的规模为3.99亿元。

隆华转债仅设置网上发行。近期发行的伯特转债(AA,规模9.02亿元)、南银转债(AAA,规模200.00亿元)网上申购约874/857万户。假定隆华转债网上申购860万户,按照打满计算中签率在0.0046%左右。

打新参与没有异议。公司业务覆盖电子靶材及军工复合材料,为景气度很高的方向。并且,内生扩产+外延并购下,业绩成长空间较大,且能形成较好的协同性。

2

隆华科技基本面分析

1、积极开拓新材料的高科技产业集团

公司业务包括节能环保业务和新材料业务。公司成立于1995年,起家于空冷器,公司是在传热装备和水处理领域集研发、设计、制造及项目总承包、运行管理于一身的综合服务商,可以根据用户需求提供系统的换热解决方案和水处理解决方案。公司传统主营业务为空冷器研发、设计、生产和销售,2015年开始向新材料领域转型,新材料业务包括靶材业务和军民融合新材料业务。目前已逐步形成了以新材料业务为主导,新材料业务和节能环保业务两线并行的产业格局。

从公司的收入结构上来看,近几年新材料业务所占比重增大,逐渐成为公司业绩主导。根据公司全面转型新材料业务的战略布局来看,这一趋势仍将持续。新材料业务占比从2015年的3.91%上升到2019年的33.72%。对比传统业务,新材料业务毛利率较高,盈利能力较强。可以看到2015年以来,公司毛利率逐年增高,主要是由于新材料的高毛利率及业务占比提升拉动所致。

2、靶材需求持续向好,政策支持国产化率提升

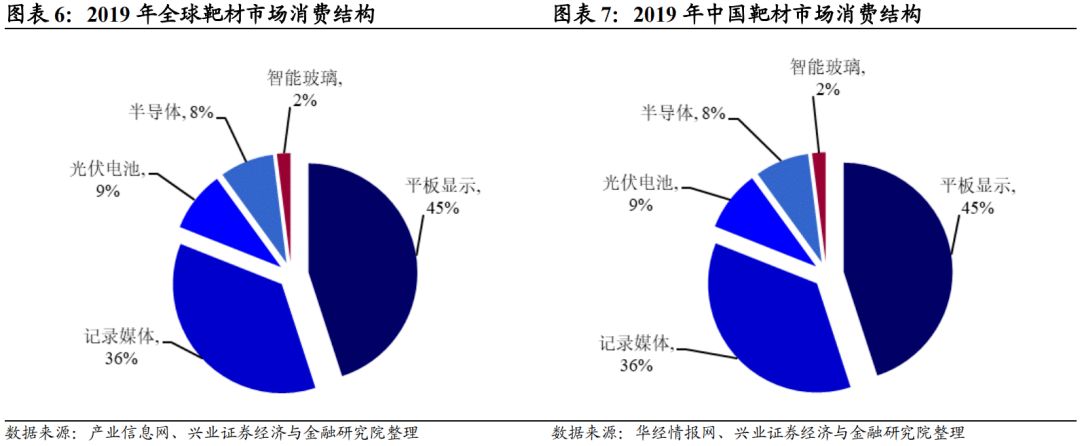

在靶材市场消费结构中,主要包括半导体芯片、光伏电池、平板显示器等领域。其中,平板显示面板是目前消费量最大的领域,2019年全球靶材料下游市场消费结构中,平板显示占比34%,中国靶材市场平板显示占比高达45%。此外,光伏电池和半导体市场也是靶材的重要应用领域,随着异质结技术在薄膜太阳能领域的应用,以及半导体产业配套材料国产化的需求迫在眉睫,靶材的需求持续向好。

全球靶材市场竞争格局高度集中,全球靶材市场CR4高达80%,前四大公司分别为日矿金属、霍尼韦尔、东曹和普莱克斯,其中日矿金属全球市占率高达30%,位居行业第一。头部厂商对靶材技术进行限制,地位非常稳固。随着政策支持靶材国产化和厂商技术不断突破,中国靶材厂商正在崛起,以江丰电子、阿石创和隆华科技为代表的部分国内厂商在技术工艺和客户认证上多方位实现,其中江丰电子是国内最大的半导体芯片用靶材厂商,隆华科技下属四丰电子和晶联光电分别是国内钼靶和ITO靶材的龙头厂商。

3、积极布局军民融合产业,新材料未来可期

2017年,公司收购兆恒科技和海威复材,次年又收购了科博思,正式进入军工新材料业务领域。兆恒科技是PMI泡沫材料军方认可的唯一国内供应商,PMI泡沫材料集中了高强度、低密度、阻燃、无毒等多种优异特性,适用于航空航天、高速轨道交通、高速舰船、雷达探测等多个领域,在军用和民用方面都有很好的表现。海威复材主要从事树脂基复合材料制品业务,尤其擅长舰船及海洋工程领域用树脂基复合材料制品的研发生产,是国内最大的从事舰船以及海洋工程装备配套用高性能复合材料制品生产与销售的民营企业。科博思主营业务以结构功能一体化高分子及复合材料为核心,应用领域涉及轨道交通、轻质结构和军工安防等方向,公司首创的大厚度整体成型合成轨枕、国内首创的第四代双层非线性减振扣件及国产化PVC结构泡沫等产品均具备国内外领先的技术水平。

军民融合是国家政策支持的发展道路,新材料是先进制造业发展的先导环节,新材料的新结构、新功能开辟了军用设备制造的新思路、新途径,在军工、民用、军民融合产业发挥极其重要的作用。未来在军民融合继续深入发展的情况下,新材料将会有更为广阔的增长空间。

4、管理优化,具备较强技术优势

2014年引进孙建科先生担任公司副董事长,总经理,全面负责公司经营管理,增强业务协同性。孙健科先生是国内知名的专家型企业家,有丰富的产业化和资本市场经历。孙健科先生担任总经理后,快速形成人才聚集效应,形成了一个精于技术又是行业一流的专家型管理团队。在核心团队引领下,结合自身研发能力强等特点,公司开始了内生式发展和外延型并购相结合的转型之路,主要模式是先低成本收购,再靠自身孵化长大,逐步布局新材料和节能环保体系,构建产业链,形成协同效应。

公司旗下多个子公司是各自细分赛道的行业冠军。公司下属四丰电子和晶联光电率先打破国外垄断,分别是钼靶和 ITO靶材细分领域的国内龙头企业,对下游包括京东方在内的主流面板厂商几乎实现了全覆盖。公司孵化的兆恒科技,主营PMI泡沫产品在军机配套材料领域具有显著优势;下属海威复材主营舰船轻质化材料,行业地位领先,是国内唯一专业从事海军舰船用复合材料的供应商;下属科博思在轨交领域是世界首家拥有高性能一体成型合成轨枕自主知识产权并实现批产的企业,同时风电用PVC叶片泡沫芯材实现了100%的国产化。

通用技术集团投资管理有限公司等知名央企投资机构作为公司的战略投资人持续增加持股比例。一方面,有利于优化公司股权结构,通用投资将参与公司的长期战略发展和产业布局,为公司引进更多的战略资源;另一方面,能够促使公司更加完善现代企业制度,提高经营管理规范化视野,对公司未来经营及发展产生积极影响。

5、公司营收小幅下降,归母净利润大幅上升

2020年隆华科技实现营业收入/归母净利润18.24/2.22亿元,营业收入同比下降2.63%,归母净利润同比增加27.47%。报告期内,公司综合毛利率为29.90%,同比小幅下降0.68个百分点。期间费用率为14.61%,同比减少1.39个百分点,经营效率持续提升。销售费用率为2.70%,同比下降2.35个百分点,管理费用率为10.79%,同比上升0.69个百分点;财务费用率/研发费用率为1.12%/4.77%,同比增加0.28%/1.47%。公司净利率为15.92%,同比上升2.10个百分点。

21Q1公司实现营业收入/归母净利润3.83/0.55亿元,同比上升34.83%/16.91%。报告期内,公司综合毛利率为30.02%,同比上升0.26个百分点。费用方面,销售费用率为3.73%,同比下降1.72%;管理费用率为11.20%,同比上升0.58%;财务费用率/研发费用率为1.08%/4.70%,同比上升0.08%/0.82%。公司净利率为14.41%,同比下降2.16个百分点。公司各板块业务持续稳定增长,同时考虑2020年同期业绩受疫情影响较小,本期业绩增幅更能体现公司业绩增长持续性。

6、估值处于历史中部位置

截至7月28日收盘隆华科技PE(TTM)29.86倍,PB(LF)2.54倍,公司估值处于2019年以来中部位置。

根据Wind一致预测,公司2021/2022/2023年净利润分别为3.04/3.77/4.60亿元,按照7月28日收盘价计算PE22.80/18.34/15.04倍。

风险提示:靶材验证及产能扩张不及预期、下游需求不及预期

相关推荐

-

科创板公司持续加大研发投入 保持成本领先优势

近日,科创板多家上市公司透露,公司持续加大研发投入,多举措保持成本领先优势,不断提升生产效率;充分利用规模效应,加大副产品的利用效率,形成技术和市场壁垒,提高渗透率。同时,一些科创板上市公司推出了股权激励计划和员工持股计划,对研发团队人员进行了倾斜。 注重研发投入 体外诊断试剂研发、生产企业浩欧博在三季报中表示,2021年7-9月,公司研发投入799.13万元,同比增长36.95%,主要是公司一直很关注产品研发和设计等方面持续创新,不断加强研发投入,以持续保持行业领先水平。从研发占比看,浩欧博第三季度研... -

东亚前海·EV日报:赣锋锂业与特斯拉签署产品供应合同

市场行情产品价格跟踪公司公告【赣锋锂业】签订日常经营重大合同宣布与特斯拉签署供应合同,约定自2022年1月1日起至2024年12月31日,由公司及赣锋国际向特斯拉供应电池级氢氧化锂产品,实际采购数量及销售金额以特斯拉发出的采购订单为准。【小鹏汽车】新能源车销量不断突破截至2021年10月31日的年度累计交付达到66,542辆,同比增长289%,其中包括45,271辆智能轿跑P7。历史累计交付量在2021年10月底突破10万辆,充分反映公司强劲的业务发展和消费者的普遍认可。同时,继续扩大其超充设施以满足日益增长的用户需... -

科创板公司持续进入外资“购物车”

科创板股票再次进入外资“购物车”。 日前,国际指数编制公司MSCI公布了半年度指数评审结果,6只科创板股票被纳入MSCI中国A股指数。这已经是MSCI连续三个季度的调样中纳入科创板股票。 业内人士表示,随着科创板不断发展和扩容,以及外资投资科创板渠道进一步拓宽,海外资金配置科创板的热情和数量将持续呈现增长趋势,科创板企业在各类指数中的影响也会日益提升。 ● 本报记者 段芳媛 何昱璞 新纳入6只科创板股票 11月12日,国际指数编制公司MSCI公布了半年度指数评审结果,MSCI中国A股指数新增50只A股标的,29只遭... -

涨停板复盘:沪指缩量涨0.42% 消费股回暖、周期股重挫

10月13日消息,三大指数开盘涨跌不一,随后走势分化,沪指维持弱势震荡,创业板指涨幅居前。板块方面,受政策利好消息刺激,教育板块强势拉升,次新股、医美概念股持续走强,汽车、通信服务板块活跃;石油燃气、煤炭、电力等周期板块再度下挫,种植业、养殖业等农业股走弱。午后指数逐步走强,沪指成功翻红,创指涨幅扩大超2%。银行、券商股等大金融板块拉升,白酒、食品饮料等大消费板块走强,军工、稀土永磁、半导体芯片股回暖。总体而言,市场情绪仍在修复,个股涨多跌少,赚钱效应一般,两市今日成交不足9000亿元。 具体看,... -

10月12日复盘:为何突然杀跌?调整新低下能否出手? 主力资金出击5股

10月12日消息,三大指数低开低走,随后持续下挫走弱。板块方面,医美概念一枝独秀,其余概念题材几乎全线下跌;电力、储能、鸿蒙概念板块集体下挫,化工、煤炭、钢铁等周期股走弱。午后指数继续下探,三大指数一度集体跌超2%,临近尾盘跌幅收窄。锂电池、云游戏、半导体芯片等板块持续走低。总体而言,市场情绪低迷,个股呈现普跌态势,两市逾3600股飘绿,赚钱效应较差,成交连续两日未达万亿。 具体看,截止收盘,沪指报3546.94点,跌1.25%,成交额为4620亿元(上一交易日成交额为4687亿元);深成指报14135.38点,跌1.62%,成交... -

涨停板复盘:沪指弱势震荡跌1.25% 两市超3600只个股下跌

10月12日消息,三大指数低开低走,随后持续下挫走弱。板块方面,医美概念一枝独秀,其余概念题材几乎全线下跌;电力、储能、鸿蒙概念板块集体下挫,化工、煤炭、钢铁等周期股走弱。午后指数继续下探,三大指数一度集体跌超2%,临近尾盘跌幅收窄。锂电池、云游戏、半导体芯片等板块持续走低。总体而言,市场情绪低迷,个股呈现普跌态势,两市逾3600股飘绿,赚钱效应较差,成交连续两日未达万亿。 具体看,截止收盘,沪指报3546.94点,跌1.25%,成交额为4620亿元(上一交易日成交额为4687亿元);深成指报14135.38点,跌1.62%,成交... -

10月8日复盘:节后红盘继续强势震荡 主力资金出击8股

10月8日消息,三大指数集体高开,沪指开盘表现相对强势,开盘后震荡下挫,创指冲高至涨逾1%后回落至翻绿,板块方面,油气开采板块受利好消息刺激表现强势,民航机场板块持续走强,保险股涨幅扩大,白酒概念股走高,医美概念板块上行。沪指午后维持震荡走势,创业板指探底回升一度翻红,两市成交过万亿,板块方面,元宇宙概念股异动,MiniLED概念股走强,汽车整车板块拉升。总体而言,多空博弈激烈,个股涨多跌少,赚钱效应较好。截至收盘,沪指涨0.67%,报3592.17点,成交额达4930亿元;深成指涨0.73%,报14414.16点,成交额达5677亿... -

融资最新持仓曝光!加仓电气设备、公用事业、医药生物

原标题:融资最新持仓曝光!加仓电气设备、公用事业、医药生物 上交所融资余额报9049.08亿元,较前一交易日增加10.45亿元;深交所融资余额报7963.39亿元,较前一交易日增加33.84亿元;两市合计17012.47亿元,较前一交易日增加44.28亿元,融资交易额1750.87亿元,占A股成交额14.40%,其中融资买入额897.58亿元,融资偿还额853.30亿元,交易活跃度上升3.22%。 融资最新持仓情况 e公司数据统计显示,截至11月1日,融资持仓市值前五行业为医药生物、电子、非银金融、化工、有色金属,占持仓总市值43.06%。 持仓市值较20... -

纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军

行业与公司纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军全球纺织业发展史:以深厚的产业基础向高附加值材料产业转型纺织服装产业链自上而下从重资产到重人力,其中差异化纺织材料附加值高。复盘全球纺织业百年五轮大迁移,从终端成衣加工业,向上延伸到附加值较高的中间纺织品,最终保留高端制造和技术研发。中国继续雄踞全球纺织业领导地位,高附加值产业蓬勃发展,终端加工向外溢出。他山之石:从日本东丽和YKK看纺织材料巨头进化史尖端纺织品龙头东丽创立于1926年,现收入规模约1400亿元,主要业务有纤维... -

晨会聚焦211213重点关注汽车、海伦司、纺织服装

晨会提要【宏观与策略】汽车行业-2022年投资策略:自主崛起,电动智能策略周报:年末指数调仓的影响【行业与公司】海伦司(9869.HK)深度:小酒馆龙头正处发展高势能期纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军宏观与策略汽车行业-2022年投资策略:自主崛起,电动智能行业展望:汽车技术变革加速,国产整零有望破局;投资主线一:电动智能化背景下格局重塑,看好自主品牌崛起;投资主线二:基于能源流(电动化)的增量零部件;投资主...