【招商策略】行业景气观察0728——新接船舶订单量同比增幅扩大,有色金属价格多数上行

原标题:【招商策略】行业景气观察0728——新接船舶订单量同比增幅扩大,有色金属价格多数上行 来源:招商策略研究

TMT方面,6月北美PCB出货量、订单量同比增幅均扩大。中游制造方面,本周DMC、多数钴产品价格上行;光伏行业综合价格指数下行;6月份主要企业汽车起重机销量同比转正,推土机、压路机销量同比转负;1-6月中国新接船舶订单量、手持船舶订单量同比增幅均扩大。消费需求方面,仔猪、猪肉价格下行,生猪价格上行。资源品方面,建筑钢材成交量十日均值周环比下降;螺纹钢、钢坯价格上行,铁矿石价格下行;焦炭、焦煤价格上行,动力煤期货结算价下行;燃料油、PTA、天然橡胶等有机化学品价格多数上涨;镍、铜、锡等多数有色金属价格上行。

核心观点

⚑【本周关注】年初以来,在经济复苏和货币政策宽松的背景下,有色金属价格普遍有较大幅度上涨。近期欧美日PMI继续维持较高景气度,提升对有色金属的需求。从库存来看,镍、锡等库存明显去化。后续来看,前期涨幅较大的铜由于汽车等下游需求弱化,铜精矿产量回升等因素,价格可能震荡;铝库存处于历史较低位,新能源、半导体的高景气度有望对镍和锡的价格带来支撑。

⚑【信息技术】本周DRAM存储器价格下行。6月北美PCB出货量、订单量同比增幅均扩大。1-6月国内软件产业利润总额累计同比增幅收窄。

⚑ 【中游制造】 本周DMC、正极材料、多数钴产品价格上行,锂原材料价格多数维持不变。本周光伏行业综合价格指数下行,多晶硅、电池片、硅片和组件价格指数均下行;本周光伏产业链中硅料、组件、电池片价格均下跌。6月份主要企业汽车起重机销量同比转正,推土机、压路机销量同比转负,叉车销量同比增幅收窄。1-6月中国新接船舶订单量、手持船舶订单量同比增幅均扩大。CCFI和CCBFI上行;BDI和BDTI上行。

⚑【消费需求】生产生鲜乳价格周环比上行。本周仔猪、猪肉价格下行,生猪价格上行;自繁自养生猪和外购仔猪的养殖利润继续下降。肉鸡苗、鸡肉价格上行。蔬菜价格指数和棉花期货结算价上行,玉米期货结算价下行。本周电影票房收入、观影人数和电影上映场次周环比均下行。

⚑【资源品】建筑钢材成交量十日均值周环比下行;螺纹钢、钢坯价格上行,铁矿石价格下行;重点企业粗钢日均产量旬环比上行,国内港口铁矿石库存、唐山钢坯库存上行,主要钢材品种库存下行。焦炭、焦煤价格上行,动力煤期货结算价下行;秦皇岛港煤炭库存上行,京唐港炼焦煤库存和天津港焦炭库存下行。浮法玻璃市场价上行;水泥价格指数下行。国际原油价格上行,库存减少;无机化工品醋酸、钛白粉等价格下降;有机化工品价格多数上涨,燃料油、PTA、天然橡胶等价格上涨,甲醇、聚丙烯、LLDPE等期货价格下降;镍、铜、锡等多数有色金属价格上行。黄金现货价格下降,白银现货价格上涨。

⚑【金融地产】隔夜SHIBOR利率下行。A股换手率和日成交额上行。土地成交溢价率上行,商品房成交面积下行。

⚑【公用事业】我国天然气出厂价上行;6月我国天然气进口数量同比增幅收窄,进口金额同比增幅扩大。

风险提示:产业扶持度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、本周关注:有色金属价格上行,库存有所去化

年初以来,在经济复苏和货币政策宽松的背景下,有色金属价格普遍有较大幅度上涨。截至7月28日,长江有色市场铜价相比年初增长24.79%,长江有色市场铝价格增长23.23%,长江有色市场锡价相比年初增长53.37%,长江有色市场钴价格增长36.56%。本周多数有色金属价格继续延续涨势,铜、镍等涨幅尤为显著。

海外发达经济体欧美日等复苏基调延续,提升对有色金属的需求。6月美国新屋开工折年数达到164.3万户,前值154.6万户,创下三个月的高点;6月成屋销售586万户,前值578万户。6月美国制造业PMI60.6,日本制造业PMI52.4,韩国制造业PMI53.9,7月欧元区制造业PMI初值62.6%均维持在较高水平。此外7月22日欧洲央行利率决议,维持宽松基调不变。海外经济体的持续复苏以及相对仍较为宽松的货币政策环境支撑铜、铝等有色金属价格持续上行。

从库存来看,近期有色金属库存明显去化。截至7月27日,铜库存较上周下行0.19%至225225.0吨;锌库存下行0.35%至247000.0吨;镍库存217878.0吨,较上周下行1.02%;铝库存较上周下行2.25%至1408000.0吨;铅库存本周下行7.76%至61775.0吨,仅锡库存周环比小幅上行0.43%至2315.0吨。

细分品类中:

铜:近期铜价涨幅尤为显著,7月国储抛储量低于预期,LME铜库存增速放缓叠加降准等货币经济环境都对短期铜价带来利好。后续来看,需求端近几个月汽车销量低迷,需求弱化;供给端国内铜精矿产量继续回升,进口铜涌入等因素可能带来铜价的震荡。

铝:河南洪水灾害导致龙头企业开工率受到影响,铝库存继续下降;近两年由于电力供应问题原铝产量受到一定影响,目前上海期货铝库存8520.0吨,较大幅度低于历史水平,预计对铝价带来支撑。

镍:6月份镍铁进口同比-2.78%,也是自2018年11月以来首次下降,镍库存保持低位。需求方面,新能源车销售持续走强,下游需求刚性,电解镍需求向好。镍价格上行仍有空间。

锡:供给方面,印尼、缅甸等地区约占全球锡供应量40%,我国大部分进口锡来自于缅甸,近期东南亚等地区疫情严重,导致锡供应偏紧。需求端来看,今年以来全球半导体销量同比增幅持续扩大,5月全球半导体销量同比增长26.2%,再创新高。锡终端需求受益于半导体行业,预计景气度仍将持续。

2、行业景气度核心变化总览

02

信息技术产业

1、 DRAM储存器价格下行

4GB 1600MHz DRAM、 4GB eTT DRAM和64GB NAND flash价格下行,32GB NAND flash价格维持不变。截至7月27日,4GB 1600MHz DRAM价格周环比下行1.08%至3.2050美元,4GB eTT DRAM价格周环比下行3.36%至1.725美元。32GB NAND flash价格维持在2.070美元,64GB NAND flash价格周环比下行2.18%至2.508美元。

2、 6月北美PCB出货量、订单量同比增幅均扩大

6月北美PCB出货量、订单量同比增幅均扩大。6月北美PCB出货量同比增长14.30%(前值9.10%),增幅较上月扩大5.2个百分点;订单量同比增幅扩大至61.30%,增幅较上月扩大37.20个百分点;北美PCB BB当月值为1.48,同比增幅扩大至32.14%,当月值较2019年同期增长48.00%。

3、 1-6月软件产业利润总额累计同比增幅收窄

1-6月国内软件产业利润总额累计同比增幅收窄。根据工信部数据,1-6月软件产业利润总额累计同比上行13.6%,较上月涨幅缩小4.70个百分点。

03

中游制造业

1、本周DMC、正极材料和钴产品价格上行

本周DMC、正极材料、多数钴产品价格上行,锂原材料价格多数维持不变。在电解液方面,在截至7月28日,电解液溶剂DMC价格较上周涨1.18%至8600元/吨;六氟磷酸锂价格维持在38万元/吨。在正极材料方面,截至7月28日,电解镍现货均价较上周上涨6.24%至148150元/吨;电解锰市场平均价格较上周上涨12.09%至22250元/吨。在锂原材料方面,截至7月28日,氢氧化锂价维持在98000元/吨,电解液锰酸锂价格维持在5.5万元/吨,三元材料维持在170.0元/千克,电解液磷酸铁锂价格维持在9.5万元/吨;钴产品中,截至7月28日,电解钴价格较上周涨0.52%至387000.0元/吨,钴粉价格维持在422.0元/千克,氧化钴价格较上周上涨1.01%至300.0元/千克;四氧化三钴价格较上周上涨1.00%至303.0元/千克。

2、光伏行业综合价格指数下跌

本周光伏行业综合价格指数下行,多晶硅、电池片、硅片和组件价格指数均下行。截至7月26日,光伏行业综合价格指数较上周跌1.53%至43.76,多晶硅价格指数较上周跌1.39%至131.58,硅片价格指数较上周跌2.13%至40.81,电池片价格指数较上周跌1.34%至19.17,组件价格指数较上周跌1.27%至35.63。

本周光伏产业链中硅料、电池片价格均下跌,组件价格维持不变。在硅料方面,截至7月26日,国产多晶硅料价格为32.43美元/千克,较上周下跌1.50%;进口多晶硅料价格为33.20美元/千克,较上周下跌1.47%。在电池片方面,截至7月26日,156多晶电池片现货价为0.11美元/瓦,较上周下跌0.93%。在组件方面,截至7月21日,晶硅光伏组件价格较上周跌0.51%至0.20美元/瓦;薄膜光伏组件价格较上周跌0.44%至0.23美元/瓦。

3、 6月主要企业汽车起重机销量同比转正

6月份主要企业汽车起重机销量同比转正,推土机、压路机销量同比转负,叉车销量同比增幅收窄。

6月主要企业压路机销量为1816台,同比下降3.97%,增幅较上月转负,相比2019年同期增长35.62%;1-6月主要企业压路机累计销量为12457台,同比增长19.05%,相比2019年同期增长27.71%。

6月主要企业推土机、叉车、汽车起重机销量同比增速分别达到-8.06%、42.30%、10.90%,推土机销量增幅较5月份同比转负,叉车销量同比增幅收窄10.60个百分点,汽车起重机销量同比转正。

4、1-6月中国新增船舶订单量同比增幅扩大

1-6月中国新接船舶订单量、手持船舶订单量同比增幅均扩大。1-6月中国新接船舶订单量为3824万载重吨,同比上行206.66%,增幅较上月扩大23.94个百分点,较2019年同期增长217.08%;1-6月中国手持船舶订单量累计值为8660万载重吨,同比上行13.14%,增幅较上月扩大6.78个百分点,较2019年同期增长5.97%。

5、 CCFI 和 BDI 周环比上行

本周中国出口集装箱运价指数 CCFI 上行,中国沿海散货运价综合指数 CCBFI 上行。在国内航运方面,截至7月23日,中国出口集装箱运价综合指数CCFI周环比上行2.98%至2854.02点;中国沿海散货运价综合指数CCBFI周环比上行3.66%至1199.98点。本周波罗的海干散货指数BDI上行,原油运输指数BDTI上行。在国际航运方面,截至7月27日,波罗的海干散货指数BDI为3166点,较上周上行3.70%;原油运输指数BDTI为594点,较上周上行0.68%。

04

消费需求景气观察

1、生产区生鲜乳价格周环比上行

主产区生鲜乳价格周环比上行。截至7月14日,主产区生鲜乳价格报4.31元/公斤,周环比上行0.23%,较去年同期上涨19.39%。

2、猪肉价格下行,棉花期货结算价上行

本周仔猪、猪肉价格下行,生猪价格上行。截至7月23日,22个省市仔猪平均价格44.25元/千克,周环比下行5.10%;22个省市平均生猪价格16.10元/千克,周环比上行1.07%;22个省市平均猪肉价格23.57元/千克,周环比下行0.34%。在生猪养殖利润方面,本周自繁自养生猪和外购仔猪的养殖利润继续下降。截至7月23日,自繁自养生猪养殖利润为-183.15元/头,较上周亏损扩大8.40元/头;外购仔猪养殖利润为-1272.32元/头,较上周亏损扩大10.69元/头。

在肉鸡养殖方面,肉鸡苗、鸡肉价格上行。截至7月23日,主产区肉鸡苗平均价格为2.35元/羽,较上周上行1.18元/羽;截至7月23日,36个城市平均鸡肉零售价格为12.44元/500克,较上周上行0.48%。

蔬菜价格指数、棉花期货结算价上行,玉米期货结算价下行。截至7月27日,中国寿光蔬菜价格指数为137.02,较上周上行35.96%;截至7月27日,棉花期货结算价格为90.23美分/磅,较上周上行1.94%;玉米期货结算价格为564.25美分/蒲式耳,较上周下行3.45%。

3、电影票房收入周环比下行

本周电影票房收入、观影人数和电影放映场次周环比均下行。截至7月25日,本周电影票房收入6.78亿元,较上周下行19.62%,月环比上行58.80%;观影人数1825.41万人,较上周下行20.86%,月环比上行48.37%;电影上映257.03万场,较上周下行2.01%,月环比上行2.96%。

05

资源品高频跟踪

1、钢材成交量周环比下行,铁矿石价格下行

建筑钢材成交量十日均值周环比下行。根据Mysteel Data,7月27日主流贸易商全国建筑钢材成交量为14.18万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为18.35万吨,周环比下行5.76%。

本周钢坯、螺纹钢价格上行,铁矿石价格指数下行,重点企业粗钢日均产量旬环比上行,国内港口铁矿石库存、唐山钢坯库存上行,主要钢材品种库存下行,全国高炉开工率下行,唐山钢厂高炉开工率和钢产能利用率上行。价格方面,截至7月28日,螺纹钢价格为5456.0元/吨,周环比上行2.11%;截至7月27日,钢坯价格5280.0元/吨,周环比上行1.23%,铁矿石价格指数为723.90,周环比下行6.59%。库存方面,截至7月22日,国内港口铁矿石库存量为12849.0 万吨,周环比上行2.36%;截止7月22日,唐山钢坯库存量为41.70万吨,周环比上行10.67%;截至7月23日,主要钢材品种库存相比上周下行0.06%至1524.22万吨。产能方面,截止7月23日,全国高炉开工率57.60%,较上周下行0.96个百分点;唐山钢厂高炉开工率52.38%,较上周上行4.76个百分点;唐山钢厂产能利用率65.18%,较上周上行4.05个百分点。

2、焦炭、焦煤期货价格上行,煤炭库存下行

价格方面,秦皇岛港动力煤报价与上周持平,京唐港山西主焦煤库提价上行,焦炭、焦煤价格上行,动力煤期货结算价下行。截至7月26日,秦皇岛港动力煤报价942元/吨,与上周持平;截至7月27日,京唐港山西主焦煤库提价2600元/吨,周环比上行6.12%。截至7月28日,焦炭期货结算价收于2914.00元/吨,周环比上行6.53%;焦煤期货结算价收于2178.50元/吨,周环比上行4.51%;动力煤期货结算价900.00元/吨,周环比下行1.70%。

库存方面,本周秦皇岛港煤炭库存上行,京唐港炼焦煤库存和天津港焦炭库存下行。截至7月28日,秦皇岛港煤炭库存报377.0万吨,周环比上行8.96%;截至7月23日,京唐港炼焦煤库存报320.00万吨,周环比下行4.48%;天津港焦炭库存报18.00万吨,周环比下行7.69%。

3、玻璃价格上行,全国水泥价格指数下行

本周浮法玻璃价格上行。截至7月20日,全国浮法平板玻璃市场价为2955.40元/吨,旬环比上行2.29%,月环比上行3.45%。

水泥价格方面,本周全国水泥价格指数下行,长江、华北、华东、西北、西南、中南地区水泥价格指数下行,东北地区水泥价格指数上行。截至7月27日,全国水泥价格指数为139.33点,较上周下行0.20%;长江地区水泥价格指数较上周下行0.16%至141.46点;东北地区水泥价格指数为131.41点,较上周上行0.19%;华北地区水泥价格指数为142.66点,较上周下行0.33%;华东地区水泥价格指数较上周下行0.04%至141.07点;西北地区水泥价格指数为132.83点,较上周下行0.38%;西南地区水泥价格指数较上周下行0.78%至125.29点;中南地区水泥价格指数为144.00点,较上周下行0.33%。

4、国际原油价格上行,化工品价格多数上涨

国际原油价格上行,库存下降。截至2021年7月27日,Brent原油现货价格周环比上行7.51%至75.00美元/桶,WTI原油价格上行6.62%至71.65美元/桶。在供给方面,截至2021年7月23日,美国钻机数量当周值为491部,较上周增加7部;截至2021年7月16日,全美商业原油库存量周环比上行0.48%至4.40亿桶。

无机化工品多数下跌,醋酸、钛白粉等跌幅较大。截至7月25日,醋酸市场均价5685.0元/吨,较上周下行2.49%。截至7月27日,钛白粉市场均价较上周下行3.00%至19400.0元/吨。截至7月28日,纯碱期货结算价较上周下行2.51%至2291.0元/吨。

有机化工品期货价格多数上涨,燃料油、PTA、天然橡胶等价格上涨,甲醇、聚丙烯、LLDPE等期货价格下降。截至7月28日,燃料油期货结算价为2618.0元/吨,较上周上行7.69%;PTA期货结算价为5394.0元/吨,较上周上行6.26%;天然橡胶期货结算价上行1.66%至13170.0元/吨;二乙二醇期货结算价为6121.43元/吨,较上周上行1.78%;沥青结算价上行3.21%至3218.0元/吨;苯乙烯价格较上周上行2.28%至9319.23元/吨;PVC期货结算价下行1.25%至9075.0元/吨;甲苯价格为5737.5元/吨,较上周上行0.44%;二甲苯价格周环比上行1.69%至6000.0元/吨;甲醇期货结算价2647.0元/吨,较上周下行2.04%。

5、工业金属价格多数上涨,库存下降

本周工业金属价格多数上涨,镍、铜、锡等金属价格上涨;库存多数下降。截至7月28日,长江有色金属镍价格周环比上行6.13%至147200.0元/吨;铜平均价收于72390.0元/吨,周环比上行5.36%;锡价格周环比上行1.97%至233500.0元/吨;铝价格周环比上行1.41%至19360.0元/吨;钴价格相比上周上行0.79%至381000.0元/吨;铅价格15800.0元/吨,与上周持平;长江有色市场锌价格为22930.0元/吨,周环比下行0.52%。

库存方面,截至7月27日,锡库存周环比上行0.43%至2315.0吨;铜库存较上周下行0.19%至225225.0吨;锌库存下行0.35%至247000.0吨;镍库存217878.0吨,较上周下行1.02%;铝库存较上周下行2.25%至1408000.0吨;铅库存本周下行7.76%至61775.0吨。

本周黄金现货价格下降,白银现货价格上涨。截至7月27日,伦敦黄金现货价格为1800.35美元/盎司,周环比下行1.25%;伦敦白银现货价格收于25.12美元/盎司,较上周上行0.08%。截至7月27日,COMEX黄金期货收盘价报1798.8美元/盎司,较上周下行0.63%;COMEX白银期货收盘价下行1.00%至24.72美元/盎司。

06

金融地产行业

1、货币市场存量不变,隔夜SHIBOR利率下行

本周货币市场存量不变,隔夜SHIBOR利率下行,1周/2周SHIBOR利率上行。截至7月28日,隔夜SHIBOR较上周下行9bps至2.09%,1周SHIBOR较上周上行14bps至2.36%,2周SHIBOR较上周上行17bps至2.46%。截至7月27日,1天银行间同业拆借利率较上周上行9bps至2.31%,7天银行间同业拆借利率较上周上行14bps至2.60%,14天银行间同业拆借利率上行39bps至2. 65%。在货币市场方面,截至7月23日,上周货币市场投放500亿元,货币市场回笼500亿元,货币市场存量不变。在汇率方面,截至7月28日,美元兑人民币中间价报6.4929,较上周上行0.01。

1周/1个月理财产品收益率下行,6个月理财产品收益率上行。截至7月25日,1周理财产品预期收益率为2.75%,较上周下行1个bp;1个月理财产品预期收益率为3.03%,较上周下行41个bp;6个月理财产品预期收益率为3.28%,较上周上行13个bp。

2、A股换手率和成交额均上行

A股换手率和日成交额上行。截至7月27日,上证A股换手率为1.44%,较上周上行0.57个百分比;沪深两市日总成交额上行,截至7月27日,两市日成交总额为14351.0亿元人民币,较上周上行54.75%。

在债券收益率方面,6个月国债到期收益率上行,1年/3年国债到期收益率下行。截至7月27日,6个月国债到期收益率本周上行3bp至1.97%,1年国债到期收益率下行8bp至2.17%,3年期国债到期收益率本周下行4bp至2.56%。5年期债券期限利差较上周下行1bp至0.52%;10年期债券期限利差较上周下行1bp至0.70%;1年期AAA债券信用利差较上周下行5bp至0.44%,10年期AAA级债券信用利差较上周下行4bp至0.75%。

3、本周土地成交溢价率上行,商品房成交面积下行

本周土地成交溢价率上行,商品房成交面积下行。截至7月25日,100大中城市土地成交溢价率为14.39%,较上周上行4.3个百分点;30大中城市商品房成交面积当周值为339.59万平方米,较上周下行14.24%。

07

公用事业

1、我国天然气出厂价上行

我国天然气出厂价上行,英国天然气期货结算价上行。截至7月27日,我国天然气出厂价报4872.0元/吨,较上周上行9.34%;英国天然气期货结算价收于95.79便士/色姆,较上周上行9.29%。

供给方面,截至7月23日,美国天然气钻机数量为104部,与上周持平;截至7月16日,美国48个州合计可用天然气库存26780亿立方英尺,周环比上行1.86%。

进口方面,6月我国天然气进口数量同比增幅收窄,进口金额同比增幅扩大。6月我国天然气进口数量为1020.88万吨,月同比上升22.51%,增幅较上月收窄8.93个百分点;6月我国天然气当月进口金额为39.35亿美元,同比增长48.22%,增幅较上月扩大14.45个百分点。

相关推荐

-

【招商策略】行业景气观察1208——11月重卡销量降幅扩大,集成电路进出口金额同比增幅略有扩大

TMT方面,10月全球半导体销售额同比增幅收窄,11月集成电路进出口金额同比增幅略有扩大。中游制造方面,本周正极材料、氢氧化锂、三元材料和多数钴材料价格上行;光伏行业综合价格指数下行。消费需求方面,猪肉平均批发价上行,蔬菜价格指数下行。资源品方面,建筑钢材成交量十日均值下行;钢坯、螺纹钢、铁矿石价格上行;焦炭期货结算价上行,焦煤、动力煤期货结算价下行;水泥价格指数下行;国际原油价格上涨,库存减少;无机化工品期货价格下跌;有机化工品期货价格涨跌互现,PTA、苯乙烯、燃料油价格涨幅较大,甲苯、二甲苯、苯酐、辛... -

深夜惊心!两大赛道突生重大变数,万亿巨头CEO一句话吓懵全球!什么情况?五粮液突传提价,茅台何时动手?

深夜,大事频发! 光伏巨头隆基股份官网11月30日调整了单晶硅片的官方报价。各尺寸硅片价格下降了0.41元/片~0.67元/片,降幅为7.2%~9.8%。此事一出,业内哗然。有投资者认为,硅片价格战正式开打,这硅片疯狂扩产的结果。硅片的降价才刚刚开始,随着明年硅料产量的增加,越来越多的硅片工厂将扩大生产规模,隆基等巨头面临挑战。随着价格战的开启,硅片这个赛道明年的业绩可能面临重大变数。 同样面临重大变数的还有电子烟。这条赛道最近表现不错,但周二该板块全线杀跌。周二晚间,《强制性电子烟国标征求意见》已经正式发... -

【华泰金工林晓明团队】上周波动率下降——衍生品周报20211213

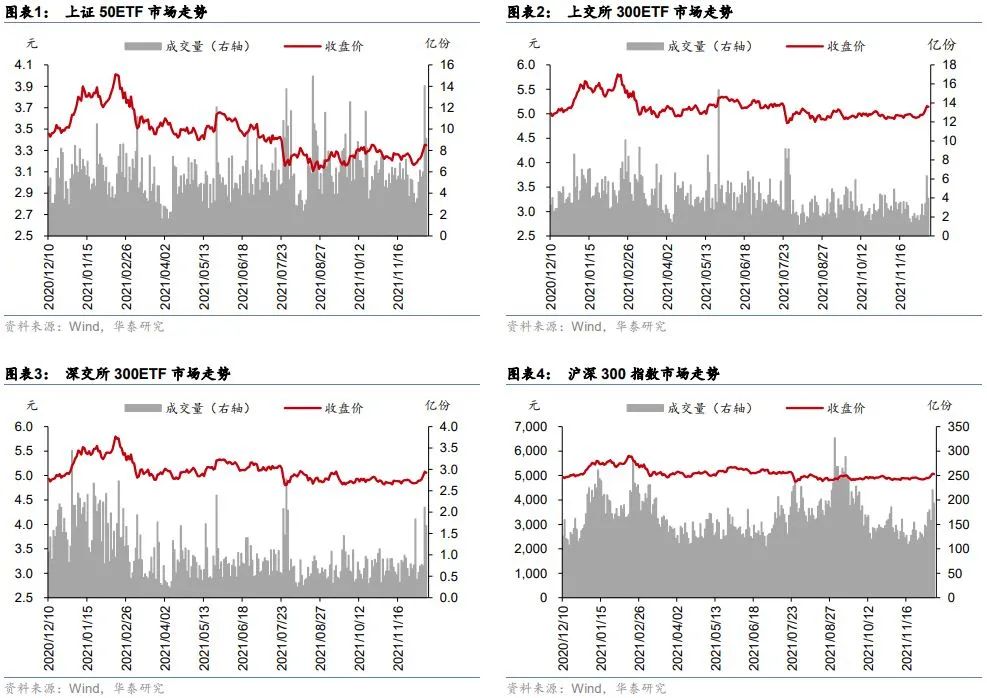

林晓明 S0570516010001 研究员 SFCNo.BPY421韩晳 S0570520100006 研究员王佳星 S0570521100001 研究员徐特 S0570121050032 联系人报告发布时间:2021年12月13日摘要上周上证50ETF和沪深300ETF大幅上涨,成交量显著增加上周上证50ETF收于3.349元/份,上涨4.17%,日均成交量8.14亿份,与前一周相比上升96.37%,ETF份额增加6.86%。上交所沪深300ETF收于5.143元/份,上涨3.29%,日均成交量3.83亿份,与前一周相比上升89.72%,ETF份额增加6.39%。深交所沪深300ETF收于5.055元/份,上涨3.23%,日均... -

金鼎奖告诉你最牛私募基金经理逆袭秘密

每经记者杨建 每经编辑何剑岭 市场期望的“金九银十”行情并未出现,2021年仅剩下最后两个月交易时间,A股年内行情已进入最后冲刺阶段。 近期,市场风格显示出极致分化,这样的结果就是量化私募继续“无所作为”,市场资金也连续两周波澜不惊。不过,此时的股票多头策略却发起“冬季攻势”,大有扬眉吐气的气势,新锐股票多头策略问鼎百亿级私募冠军,成功扳回一局。 这些最牛私募基金经理的逆袭招数都有哪些呢?在11月8日深圳举办的“2021私募金鼎奖”论坛现场,多位顶级私募大咖将分享他们的投资生涯中是如何逆袭的取... -

中信明明:美联储或将于明年3月完成Taper,6月首次加息

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 文丨明明债券研究团队 12月议息会议,美联储宣布加速Taper,通胀“暂时性”的表述被正式删除,点阵图显示有12名委员认为2022年至少加息3次,经济预测继续下调今年经济增长,同时大幅上调通胀水平。我们预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,第2次加息时点以及是... -

军工逆势狂飙3.2%!怎么买?4大硬核逻辑

文/朋朋笔记 A股是个精彩纷呈的舞台,每天都有不同的资产轮番表演。 只不过这次的主角轮到了军工。今天,国防军工板块逆势大涨3.21%,中科海讯和中船应急20cm大号涨停,甘化科工、中船科技、中船防务、中国船舶、中国海防、亚星锚链10cm小号涨停,国瑞科技、新研股份、天海防务的涨幅也均超过了10%。 军工板块的大涨,主要有4个方面的驱动力:1、《军队装备订购规定》发布,利好军工板块;2、基金增持;3、行业景气度高;4、当前时间点,军工板块具备高确定性和性价比。 1、《军队装备订购规定》发布,利好军工板块 ... -

A股明日风口:央行推出碳减排支持工具

11月8日消息,行业利好密集出台,有8大板块有望成为A股明日风口。 1、央行推出碳减排支持工具 人民银行通过碳减排支持工具向金融机构提供低成本资金,引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。碳减排支持工具发放对象暂定为全国性金融机构,人民银行通过“先贷后借”的直达机制,对金融机构向碳减排重点领域内相关企业发放的符合条件的碳减排贷款,按贷款本金的60%提供资金支持,利率为1.75%。 利好板块:... -

开源策略:持周期股过节后 依然“滞胀牛”

原标题:依然“滞胀牛”|开源策略 来源:开源策略团队 摘要 1 多事之秋中的“危”:美国债务上限问题和无风险收益率上升 国庆节期间(20211001-20211005)海外及香港市场交易延续“类滞胀”特征,风险资产出现了较大波动。我们梳理了两大因素:债务上限及通胀预期带来的利率上升。第一,债务上限问题在“最终日期”前解决仍是大概率事件,毕竟财政的过度支出才是问题根本,而债务上限只是阶段性博弈点,且“违约成本”过于昂贵;而历史上看,债务上限问题对市场的影响仍由基本面本身决定,而此次具有比2011和2013年更好的... -

十大券商:10月金秋,迎接三季报行情!低位价值崛起,年末行情启动

海通策略:年线有望三连阳 核心结论:①今年前三季度企业ROE向上、资金净流入,但股市仅微涨,源于政策面扰动。②政策面正发生积极变化,稳增长发力助推ROE,地产政策柔化、中美关系缓和将抬升风险偏好。③年线有望三连阳,牛市高点往往众乐乐,均衡以待:大金融和新老基建较优,消费跟涨。 19年初我们就提出A股有望迎来三年左右牛市,回顾19、20年的行情,万得全A两年分别上涨33%和26%,上证综指分别涨22%和14%,沪深300分别涨36%和27%,创业板指分别涨44%和65%。今年以来万得全A前三个季度累计上涨4.4%,上证综指涨2.7%,沪... -

昔日“杀猪盘”逆袭?盛洋科技重组切入卫星通信领域,中芯大佬也来加持

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 11月第三周,A股上市公司盛洋科技复牌后,连续两天收获一字涨停,跑赢主板其余个股,风头一时无两。截至周二午间收盘,封单仍超17万手。 这只曾经因“杀猪盘”狠狠在A股刷过一波存在感的小盘股,因为即将注入卫星通信资产引来市场高度关注。 10月末停牌前,其公告显示,拟以发行...

{kind=link}

{kind=link}

{kind=link}

{kind=link}