【天风电子】苹果FY21Q3业绩超预期,当前时点坚定推荐苹果产业链

原标题:【天风电子】苹果FY21Q3业绩超预期,当前时点坚定推荐苹果产业链 来源:科技伊甸园

事件:苹果发布FY21Q3业绩,实现 814.1亿美元,同比增长36%, 毛利率为43.3%,净利润217.44亿美元,yoy+93%, 每股收益1.30美元。

点评:苹果FY21Q3业绩超预期,盈利能力提升。按板块来看,iPhone营收395.7亿美元,yoy+49.78%,Mac营收82.4亿美元,yoy+16%,iPad营收73.7亿美元,yoy+12%,可穿戴设备、家居及配件营收87.6亿美元,yoy+40%,服务营收175亿美元,yoy+33%,软硬件板块业绩均超华尔街预期。从营收区域结构上来看,美国/大中华/欧洲/日本/PAC地区同比增长33%/58%/34%/30%/28%;盈利能力方面,整体毛利率43.3%,其中硬件毛利率为36%,yoy+6.3%,软件的毛利率为69.8%,yoy+2.6%,整体净利率为26.7%,yoy+7.8%。此外,公司SG&A费用占比为6.6%,同比下降1.4%。库存方面,截至Q2公司库存为51.78亿美元,yoy+30%。

预判苹果受供应链缺货影响有限,维持全年硬件销量预测。当前时点苹果零部件已开始量产备货,8月整机开始量产备货,β+α兼具,看好H2新品备货对苹果供应链的拉动。重申我们近期发布《H2看好行业优化+苹果创新对销量、供应链的拉动,中长期看好苹果虚拟现实产品带动的新一轮创新》20210718报告中观点,预判今年iPhone、iPad、iwatch以及Macbook分别实现同比12%、10%、20%、10%的增长,销量分别达到2.3亿、0.59亿、0.52亿、0.25亿台。

明年乐观看待MR头戴显示设备推出,长期关注苹果AR设备的上市,看好新一轮消费电子行业产品创新机会:我们判断苹果MR头显有望在22年上市推出,预计将搭载Micro OLED屏幕、微型电机、激光雷达、摄像头、麦克风等零部件,预估硬件成本在500美元以上,对应售价会在3000美元以上。此外,苹果AR设备有望在23-24年推出,看好MR及AR上市带来的消费电子创新机会。

投资建议:短期看好苹果备货力度增加对供应链厂商Q3业绩的拉动,重点推荐苹果整机组装厂商和零部件/模组厂商:鹏鼎控股(PCB)、领益智造(精密功能件)、京东方A(OLED显示模组)、大族激光(设备)、世华科技(功能性材料)、立讯精密(零部件以及整机组装)、歌尔股份(零部件以及整机组装)、工业富联(中框) ;港股:舜宇光学科技(镜头),同时重点推荐Android供应链高增速、中报业绩超预期厂商:同兴达(液晶显示模组)、电连技术(连接器),建议关注:蓝思科技(玻璃)、德赛电池(电池)、欣旺达(电池)、环旭电子(SiP封装)

风险提示:苹果出货量不及预期、产品研发市场化进度不及预期、需求不及预期

注:文中观点节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《苹果FY21Q3业绩超预期,当前时点坚定推荐苹果产业链》

对外发布时间 2021年7月28日

报告发布机构 天风证券股份有限公司

本报告分析师

潘暕 SAC执业证书编号:S1110517070005

俞文静 SAC执业证书编号:S1110521070003

相关推荐

-

[专精特新TOP100]利扬芯片:独立第三方测试领域重要玩家 测试产能仍处满负荷运作状态

出品:新浪财经上市公司研究院 作者:郝显 引言:随着我国经济发展进入更加重视质量与创新的新时代,一批“专业化、精细化、特色化、新颖化”的企业逐渐成为我国创新的发源地。资本市场的发展也在与时俱进,北交所设立的核心目标之一就是为“专精特新”中小企业服务。为此,新浪财经推出“专精特新TOP100”系列报道,旨在挖掘一批主营业务聚焦,创新能力强,成长性高,专注于细分市场的小巨人。 利扬芯片是一家独立第三方集成电路测试服务商。 在集成电路产业链中中,测试是重要一环,从国内来看,2019年国内测试市场规模约... -

华泰:供需双击下的失速——9月经济数据点评

原标题:华泰:供需双击下的失速——9月经济数据点评 张继强 S0570518110002 研究员 张大为 S0570521090001 研究员 吴 靖 S0570121070124 联系人 报告发布时间: 2021年10月18日 摘 要 核心观点 今年三季度实际GDP同比4.9%(低于Wind一致预期5.5%),两年复合增长4.9%,较二季度放缓0.6个百分点。从疫情汛情对消费冲击、严监管对基建地产束缚,到缺煤限电和能耗双控对生产约束,三季度经济持续承受外生冲击、且压力从需求端转向供给端,造成PPI-CPI剪刀差不断扩大,供需紊... -

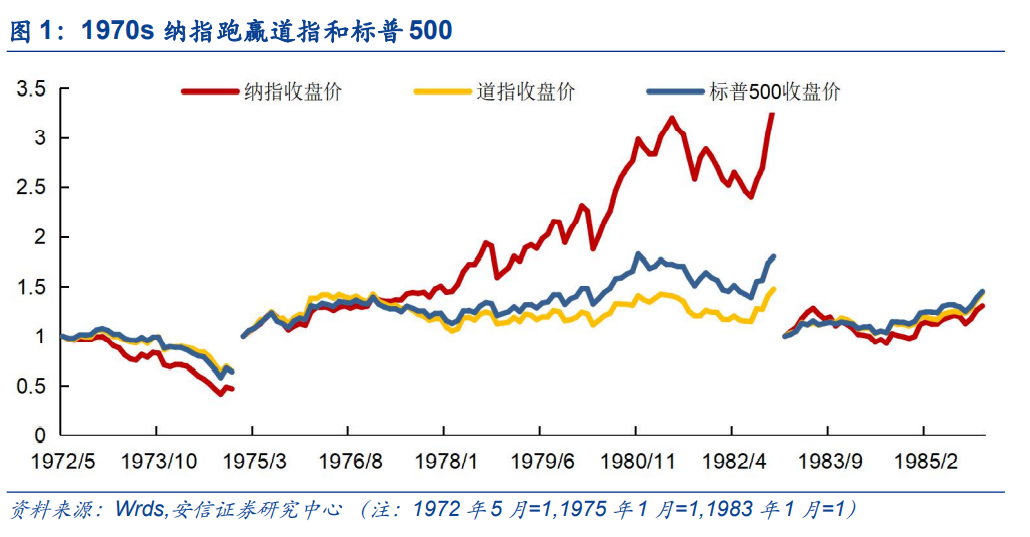

【安信策略】美国滞胀期纳斯达克的崛起:美股70年代复盘

来源:陈果A股策略 原标题:【安信策略】美国滞胀期纳斯达克的崛起:美股70年代复盘 感谢您的关注阅读,本公众号一贯所发布内容均严格通过合规审核,不存在违规信息与内容,本订阅号推送内容仅供专业投资者参考,敬请阅读免责声明。 投资要点 ■70年代极其特殊的政治背景和历史环境使得美国出现三轮大规模滞胀,本文对此进行了简单复盘,主要特征如下,供各位投资者借鉴参考: 1)石油价格上涨带动了整体大宗商品价格,进而周期股普遍上涨,其收益率下跌先于大宗商价格回落;同时受利率上升影响,金融股表现尚可... -

新消费投融资连续回落 投资热度还在吗?

原标题:新消费投融资连续回落投资热度还在吗? 近两年,由于消费升级等因素,新消费领域成为投资机构布局的新风口,元气森林、完美日记、喜茶、泡泡玛特等一众新消费品牌在资本加持下乘势而起。 但进入2021年下半年,消费投资呈现出一定的回落趋势。据蓝鲨消费不完全统计,2021年8月,国内新消费领域投融资事件共计127起,环比7月153起回落17%。2021年9月,新消费领域共有投融资事件109起,相比8月的127起,环比下跌14%。 一时间,“很多消费投资机构都不投了”“消费创业和新品牌凉了”的声音不绝于耳。消费投资为何从火热... -

网络安全市场前景广阔 全能型厂商优势凸显

原标题:网络安全市场前景广阔全能型厂商优势凸显来源:中国证券报 奇安信董事长齐向东日前在接受中国证券报记者专访时表示:“过去网络安全的重要性被低估,现在越来越得到重视。这是一个万亿级的市场,在未来的竞争中,会形成‘全能型厂商领跑+小而美型厂商跟跑’的格局。作为全领域覆盖的综合型网络安全厂商,我们希望通过持续的研发投入保证产品的技术含量,确保与同行业竞争对手相比始终具有一定的竞争优势。” 网络安全是数字时代的筑基工程,没有网络安全就没有未来的数字时代。专注网络安全这一细分市场的奇安信,以“攻... -

农业农村部信息中心主任王小兵:农产品电商发展迅速 农村数字治理机制正在形成

每经记者谢陶 每经编辑刘艳美 当前,数字技术和生物技术成为最活跃的两大创新领域,也给农业农村带来前所未有的变革力量。 如何认识农业农村数字化转型?数字乡村处于怎样的发展阶段?未来如何推进智慧农业和数字乡村建设?10月26日,在成都新津举行的2021成都新经济“双千”发布会加强产业功能区智慧化建设专场活动上,农业农村部信息中心主任、研究员王小兵进行了深入分享。 王小兵表示:“总的来看,信息化发展与实施乡村振兴战略、加快农业农村现代化形成了历史性交汇,机遇前所未有,挑战也前所未有。” 在... -

华为可穿戴设备出货量超8000万台 概念股表现强劲

10月26日,智能穿戴板块大涨,信维通信、长信科技、共达电声涨幅均超过9%,其中共达电声强势涨停,公司是全球领先的微型电声元器件提供商,为苹果的iPad、iPhone等产品提供微型麦克风。 近日,华为消费者业务CEO(首席执行官)余承东通过社交平台发文称,很多消费者一直选择华为穿戴产品了解自己的健康数据,其承认华为首个腕部血压检测设备已通过临床试验并获得注册证。根据华为官方数据,截至2021年9月,华为智能穿戴设备出货量全国第一,全球累计发货量也已超过8000万。 截至当前,华为在全球范围内累计服务用户总量超过3.... -

7天9只新股破发,1签最惨亏1.6万元!本周又有13只新股申购,涉及新能源汽车、疫苗等大热赛道是否值得下手?

原标题:7天9只新股破发,1签最惨亏1.6万元!本周又有13只新股申购,涉及新能源汽车、疫苗等大热赛道是否值得下手? 21世纪经济报道记者满乐实习生沈青颜北京报道 从10月22日中自科技(688737.SH)上市首日破发开始,近来A股连续6个交易日共8只新股上市首日出现破发。新股稳赚不赔的神话破灭的同时,也让不少打新者手中的“大肉签”直接成为“割肉签”。10月28日上市的科创板新股成大生物(688739.SH)上市首日跌幅达27.27%,投资者中一签最高亏损15560元。 今日上市的创业板新股N华兰(301093.SZ)(后称华兰股份)开盘依然... -

元宇宙是什么还没搞清楚,有机构卖元宇宙网课已收入百万

记者|吴丹若 近段时间,元宇宙概念炙手可热,巨头纷纷布局。但截至目前,市场上似乎并未给出元宇宙的准确定义,其投资前景尚不明确。 元宇宙赚不赚钱虽然还不清楚,但元宇宙培训已经相当赚钱了。 红星资本局发现,近来不少UP主推出了元宇宙科普视频,而元宇宙相关书籍在电商平台和知识付费平台上也取得了不错的销售成绩。甚至有股民直接询问上市公司传智教育(003032.SZ),是否有开发元宇宙方面的课程进行培训。 据了解,有的元宇宙付费课程日收入超9万元,背后的机构累计收入已过百万元。但红星资本局注意到,很多... -

社交元宇宙Soul找不回初心

作者:创投Plus/shu 尼尔·斯蒂芬森1992年发表《雪崩》的时候,肯定没想到20年后“元宇宙”会成为炙手可热的流行词。大到互联网巨头,小到短视频博主,都在拼命蹭这三个字的热度。 纷纷扰扰间没人记得,早在今年5月提交美股招股书时,社交平台Soul就把自己定位为年轻一代的“社交元宇宙”。可惜当时大众对元宇宙的概念还不明就里,这个词自然也没有砸出太大的水花。 11月16日晚,罗永浩在微博上吐槽苹果文案,不想被配图中左上角的Soul抢了风头。就这样,誓要进军元宇宙的罗老师和社交元宇宙Soul有了一次梦幻联动。 ...