【广发金融工程】不同板块预期增速情况

原标题:【广发金融工程】不同板块预期增速情况 来源:广发金融工程研究

主 要 结 论

本周市场下跌后集体反弹,前半周活跃,后半周继续疲软,创业板指涨1.47%,上证50涨2.01%,大盘成长涨2.24%,大盘价值涨2.20%,中盘中证500涨2.54%,小盘中证1000涨3.03%,军工汽车建筑材料机械家电大涨,钢铁传媒电子银行弱势。

本周我们更新了不同板块与风格的市场预期数据,将分析师2021年收入与净利润一致预期汇总在不同板块上,结合估值以对比投资性价比,创业板指2021年净利润预期增速为37%,动态PE51倍,沪深300则分别为21%和12.3倍,中证500为50%增速,动态PE21.5倍,但是由于分析师覆盖问题,中证500成分股覆盖率仅为54%,明显不足于前两者90%以上的覆盖率。

不同风格看,大盘成长2021预期净利润增速41%,中盘成长为41%,小盘成长58%,小盘价值为48%,中盘价值为40%,大盘价值为14%,小盘成长较大盘成长有明显的成长与估值优势,动态PE前者为16.3倍,后者为30.2倍。

自上而下视角看,货币与通胀延迟轮动将市场环境划分为复苏、繁荣、衰退、萧条四个阶段,其中复苏与萧条分别对应权益资产与债券资产最佳时段,自2019年以来这一框架比较完美的解释了权益与商品资产,通过历史数据验证,通胀延迟9个月与货币周期吻合,同时货币周期具有40个月时间特征。展望下半年,通胀与货币可能均处于下行周期,首先通胀PPI本身处于纵向高点,其次货币下行拐点发生在2020年11月,延迟9个月大概在三季度出现通胀拐点,而货币下行周期通常20个月,下半年仍然处在下行周期时间范围内,因此货币与通胀双下行阶段可能是最大概率情景,基于此我们最看好债券类资产。

综上,下半年将是信用与通胀双下行阶段,我们认为权益没有趋势机会,大类资产看好债券,美股同样面临调整风险。从2021年分析师一致预期增速看,小盘成长较大盘成长有明显优势,净利润预期增速前者为58%,动态PE为16.3倍,后者则分别为41%,30.2倍。

再汇报一下我们跟踪的几项数据:

1.日历效应,8月份上证指数上涨比例42.9%,创业板72.7%。

2.主流ETF本周估算处于净流出,累计规模在114亿元左右。

3.北向资金本周净流入100亿元。

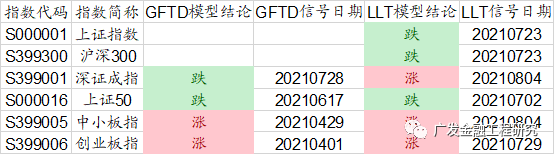

4. LLT模型在上证指数、上证50、沪深300看空。

1

量化模型择时结论

GFTD、LLT在沪深300指数上多空择时交易累计收益看,扣费后净值整体仍呈向上态势。

2

宏观因子看市场

宏观因子的变化体现了经济在周期内的变动,所以股市、债市、大宗商品的变化趋势与宏观因子的变化趋势密切相关。在宏观因子的选择上,我们从多个角度来考虑,对市场影响比较大的宏观因子主要包括货币政策、财政政策、流动性、通胀水平以及其他经济指标。

我们尝试利用宏观因子在最近一段时间内的走势作为未来资产趋势判断的依据,我们定义四类宏观因子事件(短期高低点、连续上涨下跌、创历史新高新低、因子走势反转)来表现宏观因子的走势,并从历史上寻找有效因子事件——即对于资产未来收益率影响较为显著的因子事件。

我们采用历史均线,将宏观因子走势分为趋势上行和趋势下行,然后统计历史上宏观指标趋势对于资产未来一个月收益率的影响,筛选在宏观指标处于不同的变化趋势下,平均收益存在显著差异的资产。当前宏观因子趋势对权益市场的影响如下表所示。

3

A股日历效应

所谓日历效应,指资产价格变动与时间节点相关的规律特征,比如春节日历效应,国庆日历效应,春季躁动等等。我们统计自2000年以来至2020年共计21个年份的历史规律。

4

市场与行业估值

沪深300与创业板指最新PE分别为13.8/60.8倍,历史50%分位数为13.7/52.7倍。

注:本报告所用PE数据均指PE(TTM)。

沪深300与创业板指最新PB分别为1.7/9.1倍,历史50%分位数为1.7/4.9倍。

注:本报告所用PB数据均指PB(LF)。

从行业指数看,最新PE距离其历史10%分位数最近的,即最接近历史底部估值的分别是农林牧渔、房地产、建筑装饰、传媒和非银金融。

从行业指数看,最新PB距离其历史10%分位数最近的分别是建筑装饰、房地产、商业贸易、非银金融和银行。

5

主流ETF规模变化

主流ETF本周估算处于净流出状态,累计规模在114亿元左右。

6

期权成交量看涨看跌比

上证50ETF期权成交量看涨看跌比率(CPR)最近20个交易日低于60日布林通道上轨,该模型认为蓝筹股短期没有超买风险。

7

板块估值与增速数据

我们更新了不同板块与风格的市场预期数据,将分析师2021年收入与净利润一致预期汇总在不同板块上,结合估值以对比投资性价比,创业板指2021年净利润预期增速为37%,动态PE51.0倍,沪深300则分别为21%和12.3倍,中证500为50%增速,动态PE21.5倍,但是由于分析师覆盖问题,中证500成分股覆盖率仅为54%,明显不足于前两者90%以上的覆盖率。

不同风格看,大盘成长2021预期净利润增速41%,中盘成长为41%,小盘成长58%,小盘价值为48%,中盘价值为40%,大盘价值为14%,小盘成长较大盘成长有明显的成长与估值优势,动态PE前者为16.3倍,后者为30.2倍。

8

风险提示

GFTD模型和LLT模型历史择时成功率为80%左右,并非100%,市场波动不确定性下模型信号存在失效可能。日历效应和宏观因子事件由历史数据回测得到,市场结构及交易行为的改变可能使得策略失效。因为量化模型的不同,本报告提出的观点可能与其他量化模型得出的结论存在差异。

详情请参考我们在2021年8月8日发布的报告《不同板块预期增速情况:A股量化择时研究报告》。

相关推荐

-

新能源主线早盘爆发!这只北交所股票两天大涨近40%

费天元 今日早盘,新能源主线再度成为市场主角,锂电、光伏、风电等相关品种集体拉升,带动三大股指全线飘红。截至午间收盘,上证指数报3529.26点,上涨0.21%;深证成指、创业板指分别上涨0.43%和0.58%。 A股主要股指早盘表现 新能源主线早盘发力 近期市场风格快速轮动,继昨日食品饮料等消费板块出现反弹后,今日新能源主线再度接棒,成为早盘领涨品种。 上游锂矿板块首当其冲。截至午间收盘,Wind锂矿指数大涨6.52%,天齐锂业、融捷股份等多股封上涨停,天华超净上涨10.34%。 锂矿板块早盘表现 ... -

凯莱英通过港交所上市聆讯 这一次高瓴减持错了?

《科创板日报》(记者陈美)前脚刚遭减持,后脚凯莱英就传来好消息。 近日,凯莱英公告称,已通过港交所上市聆讯,这意味着凯莱英将成为继药明康德(维权)、康龙化成等之后又一家实现“A+H”布局的CRO/CDMO(医药合同定制研发生产)企业。 而三季报显示,高瓴减持了凯莱英,消失在前十大股东中。有人认为,对于高瓴这个酷爱生物医药板块的6000亿投资巨头来说,这一回或要错失一个IPO了。 高瓴与凯莱英 凯莱英并不像百济神州那样,是高瓴一手扶持的生物医药企业。 融资数据显示,凯莱英诞生于1998年,最早一笔融资... -

5万亿外资巨头发声:明年A股可以留意价值股的投资机会,包括金融、地产等

原标题:5万亿外资巨头发声:明年A股可以留意价值股的投资机会,包括金融、地产等 时至年底,A股在3500点位置震荡,但今年北向资金大幅流入超3400亿,明年的市场走势会如何?最近,联博中国投资总监朱良和联博资深市场策略师黄森玮接受了中国基金报记者的独家专访,谈谈明年的投资机会在哪里,市场风格会如何,还有关于碳中和、锂电池、消费、医药、地产等投资机会,另外包括美股、港股的看法。 作为全球资产管理公司,截至今年10月末,联博集团(AllianceBernstein)旗下管理全球各地客户资产约7650亿美元(约等于4.87万亿... -

大摩健康产业王大鹏:不确定性渐次落地 把握医药板块“黄金坑”

在摩根士丹利华鑫基金研究管理部总监、大摩健康产业基金经理王大鹏看来,近期医药板块的调整更多的体现出市场对政策不确定性的担忧。不过,随着行业政策不确定性逐渐消除,市场悲观情绪有缓解的迹象。他表示,本月中旬人工关节带量采购降价结果好于市场预期,加上如今市场对于药品集采降价已经有了充分的预期,其市场的影响在减弱。 集采常态化下,应对之策更为关键。“应对集采,我的第一策略是要规避受影响的公司,因为这些公司长期增长逻辑被破坏,估值很难再提升。第二个应对之策是寻找受益于集采的行业。仿制药的集采,实际上... -

聚焦逻辑主线 把握产业机遇 东方红智选10月18日起发行

从长期趋势来看,中国股票市场投资性价比凸显。资管新规实施后,理财产品收益率下降,供应规模进一步下降,大量资金寻找新投资方向;在“房住不炒”政策之下,居民财富将出现资产配置大迁移,主要流向金融资产,股票市场是主要方向之一。与此同时,注册制实行,上市公司数量快速增长,优质投资标的大幅扩容,资金端释放与资产端扩容实现完美碰撞。股市是经济的“晴雨表”,在世界范围内,中国经济保持中高速增长,给投资者提供更多信心:2021年上半年,中国GDP同比增长12.7%,远高于美国和欧盟等主要经济体;2020年,中国GDP同比增长2.3%,... -

大摩健康产业王大鹏: 把握医药板块“黄金坑”机会|基金经理情报站

在经历了二季度的高歌猛进后,近2个月医药板块陷入持续调整。7月起至9月末,申万医药生物指数最大回撤为-20.15%,最大回撤幅度位列28个申万一级行业的第五位。不过,如果拉长来看,过去十年医药板块的波动从未停止。2018年5月29日到2019年1月3日,申万医药生物指数曾下跌40.74%;2015年6月15日至2016年1月28日,申万医药生物指数下跌47.44%。而值得注意的是,回调过后,医药板块往往迎来了不同程度的反弹。站在当前时点,如何看待医药行业的投资价值?来看看摩根士丹利华鑫基金研究管理部总监、大摩健康产业基金经理王大鹏的观点。... -

2022年对低估值和景气度投资稳中带冲 发了年终奖更要冲冲冲

东方红资管公募权益投资部总经理秦绪文表示,2021年度关键词是分化、快速轮动和趋于均衡,展望2022年,对低估值偏稳,对景气度投资要冲,投资人发了年终奖要冲冲冲。 秦绪文提到制造业板块的投资机遇,表示中国制造有比较优势,我们有工程红利,同时海外竞争对手的进步偏慢,相对优势就体现出来,可谓是时代的最强音。 他表示,中国制造业很多细分领域已经建立了非常明显的产业链优势,有很好的协同效应,在动力电池和光伏产业链,中国占全世界的市场份额超过了50%。 秦绪文表示,中长期看好锂离子电池板块,此板块属于产... -

创金合信李晗:地缘政治因素对军工行情的影响越来越弱

播出时间:2022-02-2416:30:00 Wind数据显示,截止2月22日,今年以来军工下跌17.54%,位列申万行业的倒数第一。去年下半年一路高歌猛进的军工为何表现低迷?军工的基本面是否有受到影响?近期俄乌冲突持续升级,对A股军工板块是利好还是利空?本期直播理财尖子生小硕&创金合信先进装备基金经理李晗,讲讲军工板块是否迎来布局良机!(基金有风险,投资需谨慎) 嘉宾: 理财尖子生小硕 创金合信先进装备基金经理李晗 主持人:军工板块去年下半年涨势非常好,一直到12月之前都是一个非常快乐的行情,可能... -

股海导航 12月7日沪深股市公告提示

停牌 000777中核科技 复牌 无 公告摘要 【热点】 牧原股份:拟向银行等金融机构申请授信额度不超700亿元 牧原股份(002714)12月6日晚间公告,为确保公司有足够的生产经营和投资建设资金,公司及控股子公司(含新设立或纳入合并报表范围内的子公司)拟向银行等金融机构申请授信额度总计为不超过700亿元,具体融资金额将视公司及控股子公司生产经营和投资建设的实际资金需求确定。此次申请授信额度有效期为2022年1月1日至2022年12月31日。 三峡能源:子公司拟18.1亿元受让亿利洁能11.17%股份 三... -

2个月狂飙31%!油气板块还能上车吗?机构:继续涨!

文/朋朋笔记 通胀不起,周期不止。 油气设服板块成为了A股最彪悍的资产,最近2个月暴涨31.14%。今天,板块再次暴涨5.53%,潜能恒信20cm大号涨停,惠博普、石化机械、贝肯能源、洪通燃气、长春燃气、胜利股份、石化油服10cm小号涨停,海默科技、恒泰艾普、通源石油涨幅超过了10%,中海油服、ST安控、陕天然气、中油工程、海油发展的涨幅纷纷超过了7%。 原油是全世界最基础的能源,在它的基础上衍生的产业链极其庞大,原油因此一直被视为大宗商品之王,也正因为这种特性,所以原油价格的波动会带动整个石油化工产业链的...

{kind=link}

{kind=link}

{kind=link}

{kind=link}