【东吴固收李勇 | 周观】债市开启“鱼尾”行情(2021年第28期)20210808

原标题:【东吴固收李勇 | 周观】债市开启“鱼尾”行情(2021年第28期)20210808 来源:李勇宏观债券研究

摘要

观点

7月债券收益率快速下行,随着地方债发行高峰的来临,后续该如何看待债券市场走势:

地方债供给节奏偏慢和全面降准带来的流动性宽松是近期债券收益率持续下行的两大推动因素。展望后期,我们认为以上两点因素都会出现一定程度的动摇,债市目前处于“鱼尾”行情中。首先,为了稳住下半年的经济下行压力,地方政府债券将大概率加速,对资金面形成冲击的同时,前期“资产荒”现象也将有所缓解。其次,在全面降准之后,市场降息预期骤起,但从实际情况来看,7月份的政策利率及LPR利率都未进行下调,货币政策稳健的基调没有改变。现今债券小牛市的驱动因素同样是资金的宽松,与2014年6月的情况存在相似之处,不同的是本次财政的扰动更大,截至2021年8月6日,10年期国债收益率为2.8139%,位于2011年1月4日以来的6.57%分位,已经下行到一个低位,收益率在未来的1-2个月内存在上行风险,建议谨慎追涨。

美国劳工部8月6日公布的数据显示,美国7月失业率环比下降0.5个百分点至5.4%,预期值为5.7%,如何理解美国7月失业率的表现:(1)休闲和酒店业失业率仍较高,失业率继续下降空间较小。(2)美国就业市场恢复并不均衡,就业市场摩擦较大。(3)就业市场中存在的招工难、空缺多的问题虽有缓解,仍未解决。

7月美国ADP新增就业人数33万人,大幅低于前值69.2万人和预期69.0万人,但7月美国非农新增就业人数为94.3万人,高于前值85万人和预期85.8万人,创下2020年4月以来最大增幅,如何思考后期美国就业市场复苏情况:(1)从美国ADP新增就业人数看,美国就业市场整体复苏较第二季度已明显放缓。(2)7月美国私人部门服务生产新增就业人数支撑美国非农新增就业人数变化。(3)美国就业市场复苏或将进一步放缓。(4)制造业及服务业PMI见顶压力进一步放缓美国就业复苏。

转债市场策略:(1)本周中证转债指数与权益市场走势基本趋同,估值水平与上周基本持平,且依然位于历史高位。截至8月6日,全市场的估值水平约35%,位于19年以来92%分位数水平,转债市场整体性价比较为一般。(2)行业来看,月初市场风格有所转换,医药和消费等行业有所走强,新能源锂电、光伏、军工和周期等前期热点板块回落,下半周市场风格再次转换,高景气赛道重回升势,短期内建议谨慎关注新能源锂电、光伏、半导体等板块的投资机会,高价券可及时兑现,中线继续关注低价低估值品种和碳中和主题相关的投资机会。(3)个券而言,建议关注东财转3、苏银转债、杭银转债、海澜转债、恒逸转债、福能转债、东缆转债、旺能转债、林洋转债、嘉元转债、捷捷转债、国微转债等。

风险提示:变种病毒超预期传播,全球“再通胀”超预期,地缘风险超预期。

正 文

1. 一周观点

Q:7月债券收益率快速下行,随着地方债发行高峰的来临,后续该如何看待债券市场走势?

A:地方债供给节奏偏慢和全面降准带来的流动性宽松是近期债券收益率持续下行的两大推动因素。在这样的大背景下,市场的做多情绪被点燃,通过观察银行间质押式回购的成交量和7天回购加权利率的月度均值可以发现,由于资金利率始终在低位徘徊,质押式回购的成交量自今年3月以来持续攀升,债市目前处在高杠杆的环境之下。

展望后期,我们认为以上两点因素都会出现一定程度的动摇,债市目前处于“鱼尾”行情中。

首先,7月30日召开的中央政治局会议中明确指出“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”,为了稳住下半年的经济下行压力,地方政府债券将大概率加速,对资金面形成冲击的同时,前期“资产荒”现象也将有所缓解。从8月中下旬发行计划看,已列入各省市发行计划但尚未确认发行的地方债共8255亿元,其中新增专项债、新增一般债、再融资专项债、再融资一般债分别为5116、1216、1169、754亿元。从今年4-7月个省市地方债发行计划与实际发行来看,由于部分省市不披露发行计划但会临时增加发行安排,抵消部分省市取消或推迟发行地方债,各月地方债实际发行量总体超过计划发行量约300-3000亿元。截至8月11日,这部分的省市中,青海、深圳、天津、宁夏8月已发行了计划外地方债共757.7亿元,安徽、河南、黑龙江三省过去两月均有计划外发行安排,目前尚未披露八月发行计划,另有内蒙、江西、辽宁、广西未披露八月计划,八月中下旬很大可能性仍有计划外地方债发行安排。加上已列入各省市8月中下旬发行计划但尚未确认发行的地方债,8月地方债保守估计共发行9845.4亿元,与7月相比增加49.9%,其中新增地方债发行将显著增加,新增专项债增加75.7%,新增一般债增加128.3%。

其次,在全面降准之后,市场降息预期骤起,但从实际情况来看,7月份的政策利率及LPR利率都未进行下调,货币政策稳健的基调没有改变。从目前公布的数据来看,二季度金融机构的超储率为1.5%,从我们的测算来看,8月份的超储率在1.5%左右(详见前期报告《8月流动性前瞻,债市快速上行后是否还有机会》),依然处于相对低位,同时今年下半年MLF到期压力较大,8月至12月MLF回笼总计37500亿元,结合超储率和MLF到期压力,降准的可能性仍存,以引导实体经济的融资成本下降。但就政策利率而言,2021年央行下半年工作会议为下半年货币政策定调,“坚持稳字当头,稳健的货币政策要灵活精准、合理适度”,政策利率短期内或难现下调。

回顾来看,2014年6月也出现过一次“鱼尾”行情,彼时债市收益率的下行源于市场对资金利率的乐观预期。央行于2014年6月9日宣布“定向降准”,但是随着猪肉价格带动CPI上行压力有所提升,货币政策进一步放松空间受到制约,收益率出现回调。现今债券小牛市的驱动因素同样是资金的宽松,与2014年的情况存在相似之处,不同的是本次财政的扰动更大,截至2021年8月6日,10年期国债收益率为2.8139%,位于2011年1月4日以来的6.57%分位,已经下行到一个低位,收益率在未来的1-2个月内存在上行风险,建议谨慎追涨。

Q:美国劳工部8月6日公布的数据显示,美国7月失业率环比下降0.5个百分点至5.4%,预期值为5.7%,如何理解美国7月失业率的表现?

A:我们认为:(1)休闲和酒店业失业率仍较高,失业率继续下降空间较小。美国非农失业率为5.5%。按行业来看,制造业恢复较好拉动了失业率下降,制造业失业率为4.2%,创下了本年的最低值。然而休闲和酒店业失业率高达9%,虽然也创下的年内最低值,仍然较高。同时,7月美国ISM制造业PMI为59.5,不及预期,受供应的影响制造业的恢复在放缓。因此制造业失业率可能已经见底。其次,8月4日美国单日新增确诊超17万例,创下半年新高。在疫情大规模爆发后,休闲酒店业受到重创,失业率飙升至39.3%,随着疫苗注射的持续推进、政府防控措施的放松,行业势头强劲,但目前疫情反复会给休闲和酒店业的恢复带来压力,且针对Delta毒株,疫苗接种有效率有所降低,因此短期内,休闲和酒店业失业率仍会较高。所以我们认为短期内失业率继续下行的空间较小。(2)美国就业市场恢复并不均衡,就业市场摩擦较大。首先按照不同种族的失业率来看,拉丁美裔和非裔失业率仍然较高,拉美裔失业率为6.6%,非裔失业率为8.2%,就业歧视限制了美国就业市场的恢复。其次从公司指数的角度来看。7月美国非农工资指数环比增长0.9%,制造业工资环比增长1.2%,而休闲和酒店业工资环比增长为3.9%。雇主可能试图通过增长工资来吸引劳动者,但是目前就业市场摩擦仍然较高,失业救济金和疫情反复也加重了就业市场的摩擦。(3)就业市场中存在的招工难、空缺多的问题虽有缓解,仍未解决。美国劳动参与率为61.7%,由于疫情的影响,劳动参与率在去年4月大幅下降至60.2%,虽然在后期有所回升,但仍在历史低位徘徊。然而与之相较的职位空缺率自疫情以来一直处于历史高位,劳动力求职意愿低,而职位需求大的矛盾依然突出,有所缓解但改善程度不大,这也能够解释为何目前失业率虽较前期趋势向好,但与疫情前相比仍然偏高。

Q:7月美国ADP新增就业人数33万人,大幅低于前值69.2万人和预期69.0万人,但7月美国非农新增就业人数为94.3万人,高于前值85万人和预期85.8万人,创下2020年4月以来最大增幅,如何思考后期美国就业市场复苏情况?

A:我们认为:(1)从美国ADP新增就业人数看,美国就业市场整体复苏较第二季度已明显放缓。ADP服务业新增就业人数达31.8万人,服务业主导7月美国就业市场复苏态势;休闲和酒店业新增就业人数达13.9万人,创下自2021年2月以来最小增幅;(2)7月美国私人部门服务生产新增就业人数支撑美国非农新增就业人数变化。美国私人部门服务生产新增就业人数为65.9万人,支撑美国非农新增就业人数创下新高,同时7月美国失业率下降至5.4%,低于预期5.7%,这主要是由于部分州的联邦失业补贴终止和减少以及经济复苏导致的;(3)美国就业市场复苏或将进一步放缓。尽管7月美国非农就业形势大好,但由于Delta新冠毒株为美国经济复苏态势蒙上阴影,劳动市场复苏不平衡也拉低了7月美国就业市场复苏速度,美国就业市场复苏态势存在进一步放缓的可能,美国是否将于本月释放taper信号也存在一定不确定性;(4)制造业及服务业PMI见顶压力进一步放缓美国就业复苏。当前制造业和服务业供应链困难、产能不足等问题对将加大制造业和服务业PMI见顶压力,生产者信心回落和劳动力短缺将使得美国制造业和服务业生产规模回落,从而倒逼美国就业市场复苏放缓。

2. 国内外数据汇总

2.1 流动性跟踪

2.2 国内宏观数据跟踪

2.3 海外宏观及大类资产表现

3. 转债市场表现

3.1 行情回顾

3.2 成交情况

3.3 行业周度表现概览

3.4 转债个券表现

3.5 转债市场估值水平变化

3.6 发行与上市跟踪

3.7 条款跟踪

4 风险提示

变种病毒超预期传播,全球“再通胀”超预期,地缘风险超预期。

相关推荐

-

如何看待降息预期?

文丨明明债券研究团队核心观点12月LPR报价存在下调的可能,主要原因包括:(1)稳增长诉求下加大对实体经济的支持;(2)两次降准对降低资金成本的影响可能达到LPR最小步长。对于债券市场而言,MLF利率维持不变而LPR下调将是利空,我们维持10年期国债收益率2.8%是本轮利率底部的判断。12月LPR报价存在下调的可能性。12月降准迅速落地,表明货币政策存在宽松空间,同时中央政治局会议、中央经济工作会议要求宏观政策稳健有效、有利于经济稳定,稳增长诉求明显强化。我们认为12月LPR可能出现下调。原因一:稳增长诉求下加大对实体经济... -

中央经济工作会议释放维稳预期,再提逆周期调控 | 周观(东吴固收李勇)(2021年第45期)20211212

摘要观点中央经济工作会议2021年12月8日至10日在北京举行。作为判断经济形势和定调来年宏观经济政策最权威的风向标,此次会议释放了怎样的信息:(1)此次会议释放了维稳预期,逆周期调控表述再现。整体政策基调定位为“财政政策和货币政策要协调联动,跨周期和逆周期宏观调控政策要有机结合”。(2)虽然再提逆周期调控,但“房住不炒”和“遏制新增地方隐性债务”的底线不变。逆周期调控的主要抓手是基建和房地产。(3)针对碳中和碳达峰,会议指出不可能“毕其功于一役”。大企业特别是国有企业要带头保供稳价,我们预计煤价将震荡回落,... -

2021年可转债赎回条款盘点——可转债周报【华创固收丨周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002分析师:华强强,SAC:S0360519090003报告导读2021年可转债赎回条款盘点2021年提前赎回次数依旧维持高位。截至2021年12月10日,共有64支可转债公告提前赎回,其中58支已实现退市,另外6支于... -

可转债热度不减 公募加大配置仓位

持续走强 可转债投资正在成为一个不能忽视的机会。 华创证券研究报告显示,2021年是可转债牛市的第三年,中证转债指数年内涨幅超过16%,转债个券有效满足了“固收+”资金的配置需求。在大盘银行转债发行推动下,2021年可转债市场规模突破6000亿元大关。《可转换公司债券管理办法》正式施行,对大股东配售、下修条款、赎回条款等均产生影响。 此外,横向比较看,转债指数2021年跑赢了上证指数、创业板指、沪深300等主要股指,与中证1000等小盘指数走势相符。转债发行行业和主题分布也越来越全面,包括大宗涨价、碳中和、绿电... -

中信证券:2022年美国通胀展望 逻辑与测算

来源:明晰笔谈 原标题:2022年美国通胀展望:逻辑与测算 文丨明明债券研究团队 核心观点 在疫情稳步向好,供应链和美国劳动力市场稳步修复,到2022年下半年全球疫情实现常态化的核心假设下,根据对今年美国CPI上涨主要贡献分项住宅、交通运输以及能源等的逻辑推演和增速测算,我们预计美国通胀增速或将在2022年初到达峰值,同比增速为5.7%左右,从年中开始,同比增速或将显著回落,到2022年底可能回到2%左右。 近期关于美国通胀问题,尤其是通胀“暂时性”的讨论再次升温,总体而言,通胀“暂时性”的表述正在逐渐... -

如何解读新毒株Omicron对国内资产价格的影响?

文丨明明债券研究团队 核心观点 11月26日,新变种毒株Omicron的消息引发了全球市场的广泛担忧,多类金融资产出现下跌。短期内,避险情绪急速升温或继续加剧金融市场波动。当前对于Omicron的重症率、致死率以及当前疫苗的有效性仍需一定的时间窗口观察。对于国内经济基本面,防疫压力或将增大,消费和服务业修复也将面临更多的挑战。对于资产价格,全球避险情绪联动效应叠加国内宽信用渐进或使得债市在短期内继续维持震荡行情,人民币略有承压但结汇意愿将支撑其保持韧性,权益市场短期受到情绪冲击,但A股的回调也在一定程度... -

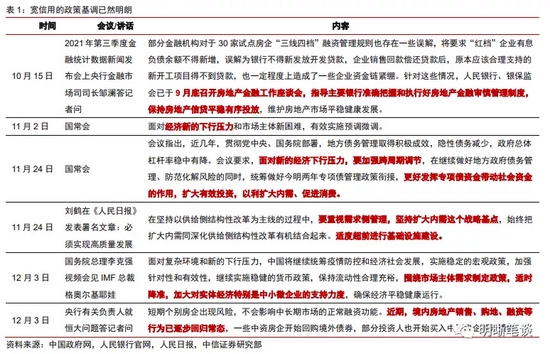

中信明明:宽信用预期会落空吗?

原标题 宽信用预期会落空吗? 来源 明晰笔谈 文明明债券研究团队 核心观点 下半年的信用收缩给中国经济造成了一定困扰,但近期的政策信号已经开始纠偏,指明了宽信用的方向。“适时降准”的提法无疑又是新的一针强心剂,预计年底中央经济工作会议将释放积极的政策信号。我们认为,在监管边际放松予以配合的情况下,宽信用预期大概率不会落空,宽信用较为确定的方向是基建和绿色产业。 宽信用是进行时。今年下半年的信用收缩给中国经济增长造成了一定的阻碍,个别市场信用风险有所扩散,也进一步激化小微企业的困境... -

中信明明:美联储或将于明年3月完成Taper,6月首次加息

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 文丨明明债券研究团队 12月议息会议,美联储宣布加速Taper,通胀“暂时性”的表述被正式删除,点阵图显示有12名委员认为2022年至少加息3次,经济预测继续下调今年经济增长,同时大幅上调通胀水平。我们预计美联储或将于明年3月完成Taper,6月首次加息,当前基准判断年内加息2次,第2次加息时点以及是... -

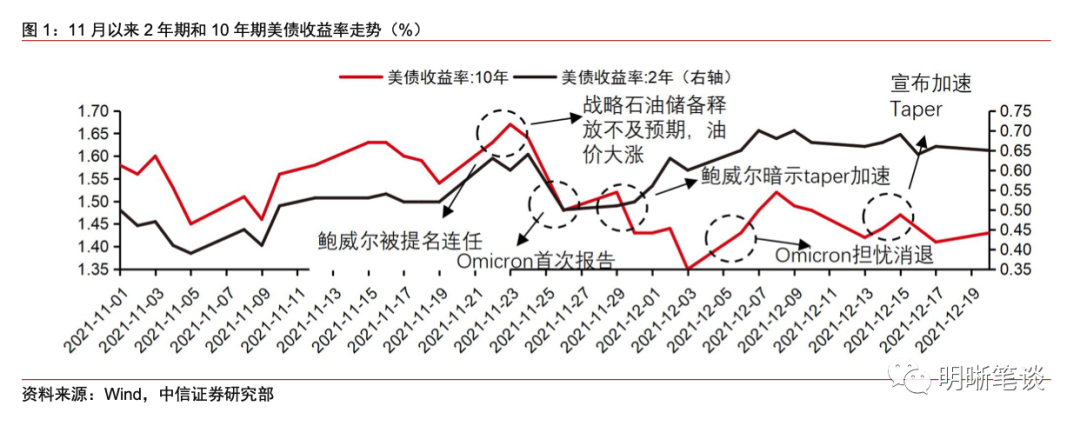

如何看待美联储宣布加速Taper后,美债利率不涨反跌?

文丨明明债券研究团队 在Omicron毒株扩散、美联储货币政策收紧预期落地、拜登财政刺激法案面临缩水风险以及市场通胀预期回落等因素作用下,长端美债利率在12月鹰派FOMC会议后不涨反跌。当前,Omicron变异毒株引发新一轮疫情严重化仍是美债利率走势的主导因素,预计10年期美债收益率或在1.35%-1.55%之间震荡。就其对中国国债利率的影响而言,短期影响主要仍是情绪和风险偏好传染,预计10年期国债收益率总体仍将保持震荡,但可关注Omicron变异毒株可能给债券市场带来的短期波段性机会。 12月FOMC议息会议,美联储正式宣布于明年... -

2022年首批可转债打新来了

◎记者孙忠○编辑黄蕾 可转债发行有加速迹象。本周,2022年首批可转债开启网上申购,不仅有高成长的科创板品种打头阵,同时还有高中签率的“明星”品种登场。 1月4日,博瑞转债正式启动网上申购,成为2022年首只可转债新券,同时也是科创板第五只可转债,发行规模为4.65亿元。 2021年2月,可转债市场迎来首只科创板品种——嘉元转债。此后,嘉元转债的市场表现一鸣惊人,在短短一年中涨幅一度达到130%。数据显示,泰康资产鑫亨·纯债1号养老金产品、鹏华可转债基金、汇添富可转债基金均重仓了嘉元转债。 嘉元转债的表现,...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}