苏文电能(300982)深度:乘风“双碳”,打造EPCO电能综合服务商

原标题:苏文电能(300982)深度:乘风“双碳”,打造EPCO电能综合服务商 来源:国信研究

行业与公司

苏文电能(300982)深度:乘风“双碳”,打造EPCO电能综合服务商

坚定行业十余载,打造EPCO电能综合服务商

公司以咨询设计为先导,以电力工程EPC为主体,带动电力设备的独立生产和销售,延伸至智能用电服务,致力EPCO一站式电能综合服务商。公司业务布局立足常州、深耕江苏,拓展全国,业务现已覆盖15个省辖市。2020年,公司营业收入13.7亿元,其中工程建设、设计咨询、电力设备、智能用电分别为9.5/1.5/2.1/0.6亿元。

双碳”目标加快新型电力系统建设,分布式光伏改变竞争格局

2020年,电力勘探设计行业新签合同额4198亿元,同比增长33%。其中,新能源工程合同额增速最快,占比已达到37%。在“双碳”目标指引下,新能源将带动电力勘探设计行业持续快速发展。分布式光伏的大规模建设,使得工商业客户更加重视用电安全性和稳定性,从而促进智慧用电的发展;工商业客户更加信赖行业口碑好、业务能力优秀的公司,从而改变竞争格局。同时,电力交易、分时电价、碳交易机制、终端电气化都将拓展智能用电服务空间。

打破区域壁垒,实现高质量的快速成长

公司通过设计先行,带动其他业务发展的方式进行区域扩张;也会伴随省内合作客户跨区域发展而对外拓展。公司主要聚焦居配和工商业用户,与当地大设计院差异化竞争。在可比企业中,公司业务增速和ROE远超行业平均值,费用控制优秀,人均产值较高。在高效管理和灵活激励机制下,公司将打破区域壁垒,实现高质量的快速长。

风险提示

行业政策不及预期,产业合作和区域扩张不及预期,市场竞争加剧。

首次覆盖,“买入”评级

通过多角度估值,得出公司合理估值区间109-117元,相对目前股价有77%-91%的溢价空间。考虑公司具有良好的业务资质和口碑,在电力市场化改革和碳中和的推进下,可以打破区域壁垒,具有持续成长性。我们预计公司2021-2023年每股收益2.35/3.19/4.231元,利润增速分别为38.9%/35.6%/32.8%,首次覆盖,给予“买入”评级。

证券分析师:黄秀杰 S0980521060002;

相关推荐

-

鏖战储能江湖:131家上市公司谁能脱颖而出?

本报记者邢萌见习记者郭冀川 半年涨幅超过60%,储能指数的表现让投资者眼前一亮。储能产业进入“顶层设计”,则让市场开始重新认识这一行业的发展前景。 10月26日,国务院正式发布《2030年前碳达峰行动方案》,提出了“碳达峰十大行动”。其中对于储能行业,规划到2025年,新型储能装机容量达到3000万千瓦以上。到2030年,抽水蓄能电站装机容量达到1.2亿千瓦左右,省级电网基本具备5%以上的尖峰负荷响应能力。 伴随着“双碳”政策和构建以新能源为主体的新型电力系统目标的提出,作为调节新能源波动性并实现并网稳定的关键因... -

南网能源:关于董事辞职的公告

证券代码:003035证券简称:南网能源公告编号:2021-065 南方电网综合能源股份有限公司 关于董事辞职的公告 本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 南方电网综合能源股份有限公司(以下简称“公司”)董事会于2021年10月20日收到公司董事曾子敏先生递交的书面辞职报告。曾子敏先生因工作调整原因,申请辞去公司第一届董事会董事和董事会审计委员会委员职务。曾子敏先生辞去上述职务后不再... -

“两桶油”营收持续增长 前三季度日赚5亿元

10月28日晚间,“两桶油”中国石油(601857)、中国石化(600028)相继发布三季度业绩报告,前三季度两家合计营收3.88万亿元,净利润1349亿元,相当于日均约挣5亿元。 能源价格回升 “两桶油”业绩增长 具体而言,公告显示,中国石油第三季度营收6837.6亿元,同比增长37.5%,实现净利润220.9亿元;前三季度营收18803.4亿元,同比增长31.8%,净利润751.3亿元,同比增长646.3%。 中国石化第三季度营收7416.38亿元,同比增长42.8%,实现净利润206.7亿元;前三季度实现营业收入20033.5亿元,同比增长29%;净利润598.92亿元,... -

日挣5亿元!“两桶油”前三季度成绩单来了

10月28日晚间,“两桶油”中国石油(601857)、中国石化(600028)相继发布三季度业绩报告,前三季度两家合计营收3.88万亿元,净利润1349亿元,相当于日均约挣5亿元。 能源价格回升,“两桶油”业绩持续增长 具体而言,公告显示,中国石油第三季度营收6837.6亿元,同比增长37.5%,实现净利润220.9亿元;前三季度营收18803.4亿元,同比增长31.8%,净利润751.3亿元,同比增长646.3%。 中国石化第三季度营收7416.38亿元,同比增长42.8%,实现净利润206.7亿元;前三季度实现营业收入20033.5亿元,同比增长29%;净利润598.92亿元,... -

比亚迪入股!一则公告让投资者直呼“王炸”,这家公司要搞大事?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 四川路桥10月20日晚的公告一出,股吧立刻炸锅!投资者纷纷表示“王炸”。 四川路桥公告,公司拟发行股份及支付现金购买交建集团变更为有限责任公司后的100%股权、高路建筑100%股权、高路绿化96.67%股权,同时,公司拟向控股股东控制的关联方交投产融及战略投资者能投集团、比亚迪非公开... -

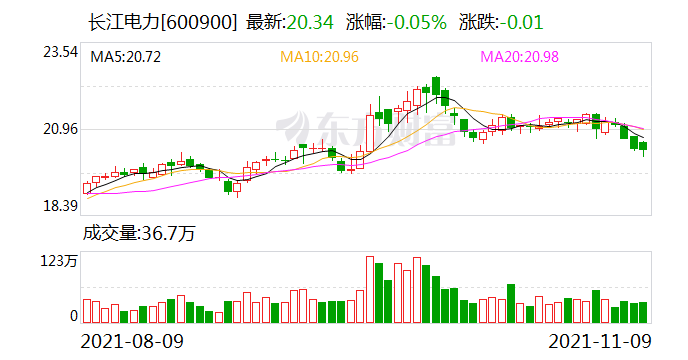

“电茅”罕见出手减持 长江电力拟出售川投能源4%股份

A股“电茅”长江电力(600900)一向以扫货同行著称,如今却开始调整持仓。11月9日晚间,川投能源披露,长江电力拟在未来6个月内通过集中竞价或大宗交易减持不超公司4%股份。这或将成为近年来首例遭长江电力减持标的。 不过,长江电力在A股扫货势头未改。同日,桂冠电力披露获长江电力累计增持1%。 罕见减持 据披露,长江电力在2017年3月至2021年3月期间,多次通过二级市场集中竞价和大宗交易增持川投能源股份,累计持股约14.04%;长江电力自2018年3月28日成为川投能源持股5%以上大股东以来,一直未减持过公司股份。 ... -

八连板大牛股南岭民爆突然跌停!股民炸锅

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:中国基金报 原标题:八连板大牛股突然跌停!股民炸锅 此前狂拉8个涨停板的南岭民爆,今天突然封死跌停,1.8万户股东蒙了,发生了啥? 南岭民爆19.8万手封死跌停 此前刚收八连板 11月12日,八连板的南岭民爆低开后迅速下探,19.8万手封死跌停。截至发稿,该股... -

5天4板!中利集团连获大单,7.34%股权将被司法拍卖

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 11月17日,中利集团午盘上摸涨停,封单超7万手。这是中利集团自11月11日起5个交易日内的第4个涨停,累计涨幅为40.65%,累计换手率为37.77%。截至11月17日收盘,中利集团报8.65元/股,市值为75.4亿元。 消息面上,3天内中利集团连续披露了数个大单,总金额超20亿元。11月16日,财政部... -

新奥股份拟获注实控人LNG资产 标的注册资本20.56亿元

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 10月20日晚间,新奥股份(600803)发布公告,该上市公司拟通过发行股份及支付现金方式,购买新奥科技发展有限公司(下称新奥科技)、新奥集团股份有限公司(下称新奥集团)、新奥控股投资股份有限公司(下称新奥控股)等主体持有的新奥(舟山)液化天然气有限公司控股权(下称新奥舟山)... -

张忆东最新发声:类滞胀将会转向衰退,衰退下半场对政策愿意刺激的方向利好,四季度港股的反弹机会好于A股

来源:聪明投资者 “‘类滞涨’不是滞涨,‘类滞涨’也不会演变成长期滞胀,可能很快将会转向衰退。从投资时钟的角度,衰退并不是坏事。衰退是黎明前的黑暗,衰退了,我们反而能够期待有更好的政策环境。” “下一阶段PPI应该会冲高回落,今年9月份PPI很有可能是个高点,就算不是最高点,从环比动能的角度来说也会弱化,四季度PPI应该是从高位向下走的。” “衰退是投资时钟下一步更大概率的场景,现在正从‘类滞涨’转向衰退。而衰退,有区分上半场和下半场,两者的分布在于有没有‘稳经济’的政策环境。快了在10月底政治局会议,...

{kind=link}

{kind=link}

{kind=link}

{kind=link}