趣睡科技IPO:与小米系股权转让价格畸低 信息披露存疑

出品:新浪财经上市公司研究院

作者:钟文

近日,趣睡科技更新了招股书,向创业板发起最后冲刺。

趣睡科技的主营业务为家具、家纺等家居产品的研发、设计、生产与销售,其中床垫和枕头产品的销售收入占比在70%以上。值得关注的是,公司所有产品均采取外包生产方式,公司自身并不涉及生产环节,直接采购成品。在销售渠道上,公司向小米有品、小米商城销售收入占到了7成左右,十分依赖单一销售渠道。

严重依赖小米平台的趣睡科技,还与小米集团进行了巨额的关联交易。同时,公司实控人与雷军控制的公司股权转让价格显著偏低,这些都影响趣睡科技的业务独立性。

招股书显示,趣睡科技称公司具备“技术竞争优势、行业地位优势、研发模式优势”。但与同行对比,趣睡科技所称的上述竞争优势并没有太强的说服力,某些领域的指标甚至垫底,故公司的表述存在一定程度上的夸大、误导之嫌。

信披存夸大性、误导性之嫌

趣睡科技称公司具备行业地位优势——“公司凭借良好的设计、严苛的供应链管理、快捷高效的线上销售模式、细致贴心的服务体验以及贯穿产业链各环节的信息系统,迅速成长为国内家居领域内具备竞争力与影响力的互联网家居品牌”。

不过,趣睡科技的行业地位竞争优势并没有数据支持。Wind显示,在可比上市公司中,趣睡科技的营收规模垫底。2020年,喜临门、梦百合、顾家家居、水星家纺、梦洁股份、富安娜、罗莱生活的营收分别为56.23亿元、65.3亿元、126.66元、30.35亿元、22.2亿元、28.74亿元、49.1亿元。

而趣睡科技2020年的营收仅为4.79亿元,为排名倒数第二梦洁股份同期收入的21.58%。趣睡科技目前的收入规模,如何称得上是有行业地位优势?

毛利率是衡量公司竞争力的重要指标。与同行相比,趣睡科技的毛利率水平也在同行中垫底。2020年,喜临门、梦百合、顾家家居、水星家纺、梦洁股份、富安娜、罗莱生活、趣睡科技的毛利率分别为33.76%、33.92%、35.21%、35.27%、39.94%、53.9%、43.18%、27.89%。

趣睡科技称,公司所有产品均采取外包生产方式,公司自身并不直接涉及生产环节,采购主要为产品成品采购,上述可比公司主要采取自主生产的生产模式,保留了生产环节的利润,因此公司毛利率低于可比公司平均毛利率水平。

与趣睡科技业务模式相似的其他行业的公司有三只松鼠、小熊电器、石头科技,趣睡科技的毛利率与上述三家公司相当。但三只松鼠、小熊电器、石头科技2020年的销售收入分别为97.94亿元、36.6亿元和45.3亿元,营收规模皆是趣睡科技的数倍甚至数十倍。

毛利率偏低,但营收达到一定规模,或可称具备行业地位优势。趣睡科技在营收规模小,毛利率偏低的背景下,称公司具备行业地位优势、具备竞争力是否为时过早,是否有夸大之嫌?

趣睡科技在招股书中还称,公司具备“技术竞争优势”及“研发模式优势”。可有意思的是,公司的研发费用率在同行中垫底。

2018-2020年,趣睡科技研发费用分别为533.53万元、630.92万元和614.86万元,占报告期各期营业收入的比例分别为1.11%、1.14%和1.28%,同行可比公司研发费用率均值分别为1.96%、2.3%、1.99%。并且,这几年趣睡科技的研发费用率在同行中皆是最低。

报告期末,趣睡科技研发人员分别为29人、37人和39人,离职率分别为9.44%、30.19%、36.07%,逐年攀升。

此外,公司研发人员的学历整体偏低。在39名研发人员中,硕士及以上学历3人,本科20人,本科以下26人。本科以下学历的人数占到了5成以上。

在研发人员离职率高达36%的情况下,趣睡科技自称的技术竞争优势是否有稳定性?研发费用率垫底、研发人员学历不高,何来研发优势?

根据《上市公司信息披露管理办法》第三条的规定,信息披露义务人应当及时依法履行信息披露义务,披露的信息应当真实、准确、完整,简明清晰、通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。《深圳证券交易所创业板股票上市规则》也明文规定,上市公司及相关信息披露义务人披露的信息不得含有任何宣传、广告、恭维或者夸大等性质的词句,不得有误导性陈述。

趣睡科技在营收规模垫底、毛利率低、研发费用率垫底,研发人员大规模离职的情况下,声称具备行业地位优势和技术研发优势,不免有夸大、误导之嫌。

与小米系股权转让价格畸低

招股书显示,2018-2020年度,趣睡科技在小米系列平台的销售收入分别为3.82亿元、4.17亿元、3.26亿元,分别占当期总营收的79.81%、75.56%、68.2%。由此可见,公司对小米平台较为依赖。

IPO实务中,对销售渠道依赖审核的重点为:发行人对销售渠道的结算方式、获客成本、销售收入的真实性、最终是否实现销售及双方是否为关联关系或竞争对手等方面。

值得关注的是,小米系是趣睡科技的关联方。招股书显示,趣睡科技股东顺为投资和天津金米合计持有公司3601660股股份,占公司股份总数的12%,顺为投资和天津金米的实际控制人均为雷军。按照实质重于形式的原则,趣睡科技将雷军控制的小米集团列为关联方。

2018-2020年,趣睡科技向小米集团销售商品的金额分别为1.91亿元、1.47亿元和1.03亿元,分别占当期总营收的39.83%、26.69%、21.45%,报告期内皆维持在20%以上,2018年接近40%。

由此可见,趣睡科技较为依赖关联交易。一个佐证是,当趣睡科技向小米集团的销售收入减少时,公司的营收增速下滑甚至同比下降。2018-2020年,趣睡科技分别实现营业收入4.8亿元、5.52亿元、4.79亿元,同比分别增长56.14%、14.96%、-13.32%;分别实现净利润0.44 亿元、0.74亿元和0.68亿元,同比分别增长74.47%、68.52%和-8.18%。

此外,趣睡科技还向小米集团采购商品和服务,2018-2020年的采购金额分别为1553.74万元、3073.3万元和2655.37万元,占营业成本的比例分别为4.61%、8.38%、7.69%。

趣睡科技与小米系的一起股权转让格外惹人注目。2016 年 3 月,公司实控人李勇将其所持趣睡有限2%的股权以300万元对价转让给雷军控制的天津金米,转让价格为93.27元/注册资本。在2016年1月,海纳百泉认购公司新增注册资本1.61 万元,增资价格为209.36元/注册资本;2016 年 8 月,尚时弘章认购公司新增注册资本4.97 万元,增资价格为396.22元/注册资本。

可见,趣睡科技实控人转让给天津金米股权的价格明显低于当时股权增资价格,这样的股权转让是否有利益输送之嫌?趣睡科技严重依赖的销售渠道是公司关联方,故双方错综复杂的关联交易将是重点关注问题。

小米平台纵容刷单?

拟IPO公司严重依赖某一销售渠道时,销售收入的真实性是审核的重中之重。

颇值一提的是,趣睡科技报告期内曾存在“刷好评”“刷单”行为。2018年和2019年,趣睡科技“刷单”订单笔数分别为7923笔和749笔,订单金额分别为1013.14万元和168.43万元。

虽然趣睡科技的刷单金额不高,但这对公司业绩的真实性及诚信都会造成负面影响。2020年年初,北京嘉曼服饰股份有限公司IPO被否。被否前,证监会发现嘉曼服饰存在刷单与自买货行为。

根据《中华人民共和国电子商务法》第17条规定:“电子商务经营者应当全面、真实、准确、及时地披露商品或者服务信息,保障消费者的知情权和选择权。电子商务经营者不得以虚构交易、编造用户评价等方式进行虚假或者引人误解的商业宣传,欺骗、误导消费者。”根据该法条的规定,趣睡科技刷单的行为已经违法。

有意思的是,趣睡科技的关联方对刷单行为很“包容”。小米有品称:鉴于趣睡科技及时进行了整改,对过去的行为进行了反思并知错能改,对趣睡科技报告期内的“刷单”行为不进行追溯处罚。

相关推荐

-

上市公司闲钱理财生变 今年花超20亿买私募产品

原本用闲置资金购买银行理财的不少上市公司,开始将目光转向私募市场,频频认购私募证券产品。 截至目前,今年以来已有24家上市公司披露认购34只私募产品,合计金额21.47亿元。值得注意的是,量化产品今年也获得上市公司的青睐,例如,阳光照明一出手就拟以不超过3亿元购买幻方量化的指数增强产品。 不过,相比海外上市公司对债券基金和股票产品的配置力度,国内上市公司仍处于试水阶段。有私募机构负责人告诉证券时报记者,国内上市公司仍需要时间接受理财的净值化转型,购买私募产品未来或会成为趋势。 认购金额达21.47... -

认购24亿元私募基金 上市公司青睐债券和量化产品

来源:中国证券报 今年以来,24家上市公司公告认购了33只私募基金,认购金额高达23.98亿元。这其中,有上市公司去年出现亏损,也有上市公司甚至“倾囊而出”购买私募。 面对今年波动加大的市场,上市公司青睐的还是债券私募基金和量化私募基金,明毅基金、幻方量化、玄元投资等公司产品均获上市公司上亿元资金认购。 上市公司认购24亿元 10月13日,阳光照明发布公告称,将认购幻方量化管理的幻方500指数增强欣享18号私募证券投资基金,认购金额不超过3亿元,在基金存续期内滚动使用,基金存续期限为15年。公司委托理财... -

万物云拟IPO 真有“云”还是噱头?

出品:新浪财经上市公司研究院 作者:大眼楼管/肖恩 美国著名基金经理彼得林奇曾说,要小心那些名字花里胡哨的公司。 近日,万科企业股份有限公司(下称“万科”)公告宣布,其拟分拆所属子公司万物云空间科技服务股份有限公司(下称“万物云”)到香港联交所上市。 万物云空间,本质上就是个物业管理公司,但这个词既与“万物互联”搭上了点边,还会让人产生一种其与“云计算”存在某种关系的联想。 那么我们要问,万物云,究竟有没有“物联网”,究竟有没有“云”,还是这一切只是噱头? 每年拿营收的1.5%用于科技研发... -

炒股巨亏15亿!千亿大白马冲上热搜,公司:逐步退出证券投资

来源: 中国证券报 今日,云南白药炒股巨亏15亿元的话题冲上热搜。 图片来源:微博 昨日晚间,云南白药发布三季报。报告显示,公司炒股浮亏超15亿元。受此影响,云南白药今日股价开盘大跌超8%,收盘跌幅收窄为3.83%。 图片来源:Wind 炒股巨亏 10月27日晚间,云南白药发布三季报。公司前三季度实现营业收入283.63亿元,同比增长18.52%;实现归属于上市公司股东的净利润24.51亿元,同比下降42.38%。 营收增长近两成,净利润却下滑超四成,究其原因,是因为炒股亏了15亿元。三季报显示,截至报告期末... -

云南白药前三季净利首次下降,炒股浮亏15亿,千亿大白马怎么了?

16万股民炸锅!云南白药前三季净利首次下降,炒股浮亏15亿,千亿大白马怎么了? 继格力电器后,又一只浓眉大眼的白马股云南白药三季度业绩爆雷了。 10月27日晚间,云南白药公布的三季报大幅下降,着实令投资者吃惊。公告显示,第三季度营收92.8亿,同比增长9.98%;第三季度净利6.49亿,同比下滑63.94%。前三季度营收283.63亿,同比增长18.52%,前三季度净利24.51亿,同比下滑42.38%,扣非净利同样下滑。虽然之前中报净利已经出现下滑,但是第三季度下降幅度还是超出了投资者预期,同时这也意味着云南白药上市以来首次出现前三... -

炒股亏了15亿 云南白药三季度净利腰斩

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 10月27日,云南白药发布三季报。其中,云南白药交易性金融资产持有期间公允价值变动损益为-15.5亿元,也就是说炒股亏了15亿元。近年来,云南白药业绩增长乏力。业绩放缓背景下,投资是云南白药布局的方向之一。2019年至今,云南白药持续加大证券领域的投资,也曾尝到... -

多家上市公司产品成抢购“爆款”

11月1日零时,天猫“双11”第一波正式开售,“尾款人”随即上线,这意味着今年“双11”进入首轮销售高峰。各平台纷纷交出亮眼成绩单。京东4小时卖出1.9亿件商品,天猫1小时就有2600个品牌成交额超去年全天。“双11”依然是激发消费者购物热情的年度狂欢,不少A股上市公司正在这场消费狂欢中受益。 ● 本报记者 杨洁 各平台晒出首轮成绩单 今年“双11”,京东将预售提前到10月31日晚8点。京东公布的销售数据显示,开场20分钟,京东直播带货超过2020年11月1日全天;2个小时内,全国超百万消费者已经收到京东的“双11”包裹。4个小时内... -

云南白药行至十字路口 苦寻发展药方

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:“股神”坐镇炒股仍巨亏,“蜜月期”后股东分歧加剧云南白药行至十字路口苦寻发展药方 每经记者陈星 每经编辑文多 曾经的“白马股”云南白药近期因炒股巨亏站上热搜,作为手握国家保密配方的中医药名企,云南白药怎么了? 《每日经济新闻》记者注意到,早在2019... -

“股神”坐镇炒股仍巨亏,蜜月期后股东分歧加剧 云南白药行至十字路口

“股神”坐镇炒股仍巨亏,“蜜月期”后股东分歧加剧云南白药行至十字路口苦寻发展药方 每经记者陈星每经编辑文多 曾经的“白马股”云南白药近期因炒股巨亏站上热搜,作为手握国家保密配方的中医药名企,云南白药怎么了? 《每日经济新闻》记者注意到,早在2019年,云南白药就有了将净利润增速快慢与公允价值变动——或者说证券投资进行绑定的征兆。而当年正好是云南白药“混改”落地,“股神”陈发树开始于云南白药担任联席董事长的同一年。就在云南白药历次关于开展证券投资的公告中,也明确公司投资执行团队由董事长/联... -

参与云南白药混改五年后 新华都拟出售零售业务资产

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:证券日报 原标题:参与云南白药混改五年后新华都拟出售零售业务资产 11月25日,福建零售企业新华都宣布消息,拟出售公司旗下零售业务板块全部资产,这将构成重大资产重组。 在60后、70后的记忆里,新华都曾是早期中国零售品牌的一张名片。但近年来,新华都在新零售转...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

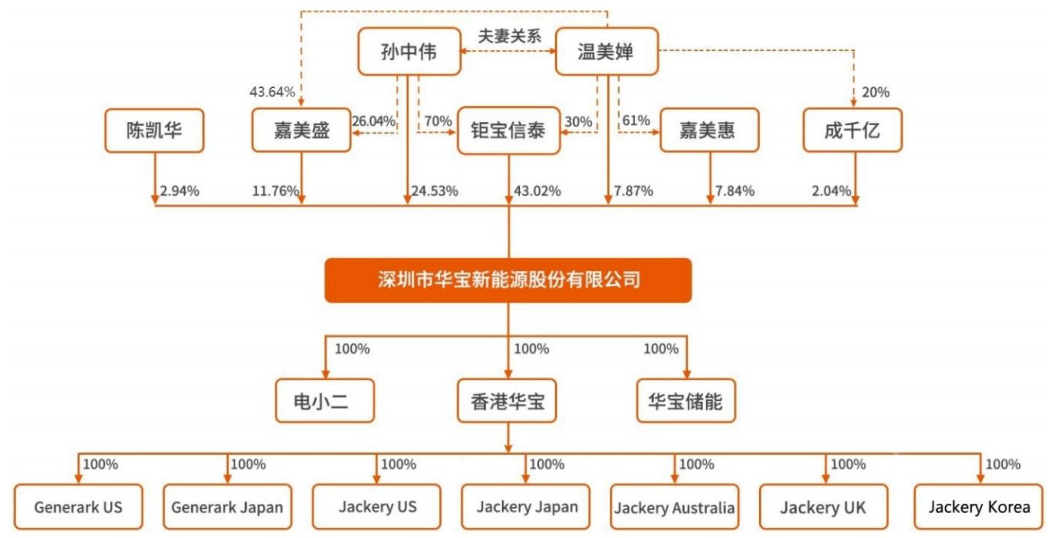

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}

{kind=link}

{kind=link}

{kind=link}