申万宏源研究“热点十问”系列之五 · 石油化工

原标题:申万宏源研究“热点十问”系列之五 · 石油化工 来源:申万宏源研究

戴晨阳

助理分析师

Q1:从长周期维度出发,复盘一下油价、石化产品价差与股票走势?

谢建斌

石油化工小组主管、总监、首席分析师

复盘油价、石化产品价差与股票走势,我们认为对于上游弹性标的,以及中游炼化环节而言,目前处于最佳配置区间。历史上的石化产品价格走势与油价保持一致,但是产品价差反应企业或者产品的盈利趋势。当前油价与历史平均相当,石化新产能中不会出现2012-2014年间(中东新产能)、2018-2019年间(美国新产能)低成本原料的产能释放。大炼化由于一体化能力强,预计未来盈利稳定。

陈悦

助理分析师

Q2:“碳中和”目标对石化行业的影响?

谢建斌

石油化工小组主管、总监、首席分析师

主要影响在于化工品在石油需求的占比提升,大炼化装置有望长期受益。碳中和背景下,原油作为石化能源在一次能源需求中的占比将逐步下行,而石油需求以交通为主,受新能源汽车的普及影响较大。成品油需求走弱的情况下,利好化工品为主的大炼化。民营大炼化因为从化纤产业链向上游扩张,实现原料供应的过程中,自身具备更强的氢气供给能力。而丙烷脱氢和乙烷裂解因为自身碳排放强度低,同时副产大量氢气,在碳中和推进的背景下具备明显的比较优势。

戴晨阳

助理分析师

Q3:对标海外石化龙头,我国大炼化的下游产品延伸与估值提升空间如何发展?

谢建斌

石油化工小组主管、总监、首席分析师

传统炼化企业由于没有PX-PTA的配套,因此民营大炼化具有工艺路线的不可复制性,实际的资产价值被低估。在大炼化发展到一定阶段,向下游产品的精细化、深加工成为新的趋势。对标海外的石化龙头公司,大炼化具有产业链长,综合成本低等优势,但是在下游产品的综合利用、高附加值产品的延伸等方面还有很大的空间。看好国内民营大炼化的长期发展和资产价值重估,除成长性的优势外,未来业绩稳定性的提升有望带来新的估值空间。在全球产业链分工更加明确的前提下,未来石化产业链的长度和宽度均向专业化方向发展。

陈悦

助理分析师

Q4:如何看待当前中国EVA市场格局,及新材料技术的发展方向?

谢建斌

石油化工小组主管、总监、首席分析师

受新能源快速发展带动,2020年光伏胶膜已成为EVA下游第一大需求,而我国EVA的产能远不能满足国内需求,2020年国内进口依存度达到62.6%。2021年起国内将会进入EVA产能快速释放期,预计2021年和2022年全球光伏新增装机量有望达到160-170GW和220-240GW,或带动EVA光伏料需求增加15-25万吨,EVA光伏料供需仍然处于紧张状态。未来以大炼化为代表的石化行业进行产业链整合,产品的宽度和长度均有望扩展,聚乙烯新材料的发展方向有高端聚乙烯材料、α-烯烃、POE、超高分子量聚乙烯和EVA等。

戴晨阳

助理分析师

Q5:我国当前丙烯酸供需格局及发展方向,怎么看?

谢建斌

石油化工小组主管、总监、首席分析师

近期丙烯酸及酯产业链中丙烯酸、丙烯酸丁酯及丙烯酸异辛酯市场价格大幅走高。丙烯酸行业全球CR6达到60%以上,国内生产商也多为行业巨头,且卫星石化产能仍处于持续扩张中,龙头竞争力持续提升。此次丙烯酸行业景气提升主要来自:海外需求良好、装置老化、单套规模小,且丙烯原料的成本优势弱化等原因。高附加值特种材料领域将会成为未来发展方向,如卫星石化规划的乙烯丙烯酸共聚物(EAA)项目,国际丙烯酸巨头产品布局也以丙烯酸共聚等精细化下游为主。

陈悦

助理分析师

Q6:油价变动如何影响甲醇价格及其供需格局?

谢建斌

石油化工小组主管、总监、首席分析师

甲醇的价格影响因素复杂,国内的生产商行业集中度低,对应的原料成本区别较大。目前我国甲醇仍有进口缺口,需求稳定增长,但未来甲醇受能源价格及MTO/CTO需求影响较大。由于甲醇的下游应用于如二甲醚、MTBE、甲醇汽油等与能源相关,因此油价上涨或将推动甲醇的价格上升。未来甲醇的能源属性和化工品属性将会同步显现,原料天然气和煤炭成本推动,加之碳中和背景下新增产能放缓,未来或将维持紧张格局。

戴晨阳

助理分析师

Q7:如何看待乙烯原料路线与下游产品布局?

谢建斌

石油化工小组主管、总监、首席分析师

目前乙烯生产的趋势是大型化与炼化一体化,即规模提升与原料优化同步进行。蒸汽裂解乙烯是最重要的乙烯生产路径,原料包括石脑油、乙烷、乙烷/丙烷、丙烷、混合原料、丁烷、LPG、炼厂干气、柴油、加氢尾油等。从乙烷到柴油,相对分子量越大,乙烯、丙烯的收率越低。由于乙烯的下游产业链长,且炼化企业的资产较重,多会考虑到配置较为大宗的下游产品,如聚乙烯、苯乙烯、乙二醇等,对于聚乙烯多开发高端的牌号。

陈悦

助理分析师

Q8:展望炼化行业的未来发展?

谢建斌

石油化工小组主管、总监、首席分析师

新能源汽车的普及对于传统燃料型炼厂冲击较大,长期成品油需求走弱。在2020年疫情催化下,海外炼厂率先去产能,全球炼油产能或将收缩。而以化工品为主的民营大炼化受成品油需求下滑的冲击较小,且民营大炼化通过最大化重整装置,在满足自身PTA原料配套的同时,副产大量氢气,以此满足炼厂多产化工品的需求,形成炼油工艺中的完美闭环,成本竞争力突出。

戴晨阳

助理分析师

Q9:对于天然气与油服行业的未来展望?

谢建斌

石油化工小组主管、总监、首席分析师

天然气需求受益碳中和背景仍然保持较快增长,中国需求潜力巨大;亚洲交易活跃度提升,形成了自己的Benchmark体系,东北亚的溢价明显减少;2021年全球LNG供应偏紧,从内外盘价差和季节性角度,海外进口套利空间持续。

油服产业链方面,海外油公司由于股东要求碳中和,及分红原因,资本开支相对谨慎甚至放缓,2021年上游勘探开发增长仍然较缓。而国内三桶油落实增产上储“七年行动计划”,加大资本支出力度,叠加油价中枢上行,看好国内油服行业复苏。

陈悦

助理分析师

Q10:对未来油价的展望如何?

谢建斌

石油化工小组主管、总监、首席分析师

长期来看,油价仍将是定价权的争夺,重点关注:OPEC+与美国间的定价权争夺、伊朗恢复核谈判的举动增加石油供给、碳中和及能源政策等方面。但考虑到通胀背景下美国及OPEC+放松减产的可能,以及“碳中和”背景下,石油用于交通用途的需求长期压制,预计整体上涨空间有限,2021全年有望在60-80美元/桶震荡,下半年在70-80美元/桶。

相关推荐

-

高溢价收购唯德康 标的企业业绩增长稳定性存疑 奥赛康遭深交所问询

作者:IPO再融资组/辰露 经历深交所重组问询后,奥赛康收购唯德康60%股权事项将于2021年10月27日上会。奥赛康为国内抗消化性溃疡质子泵抑制剂(PPI)龙头企业,2018年底通过重大资产置换及发行股份方式购买东方新星100%股权,跨界“借壳”上市。上市不到三年,奥赛康欲再通过“现金+股份”的交易重组方式开启扩张并购。 2021年4月26日,奥赛康公告称拟以发行股份受让及支付现金方式收购唯德康60%股权,交易作价8.34亿元。若此次收购成功,奥赛康将正式切入内窥镜医疗器械领域。目前唯德康未有产品进入国家... -

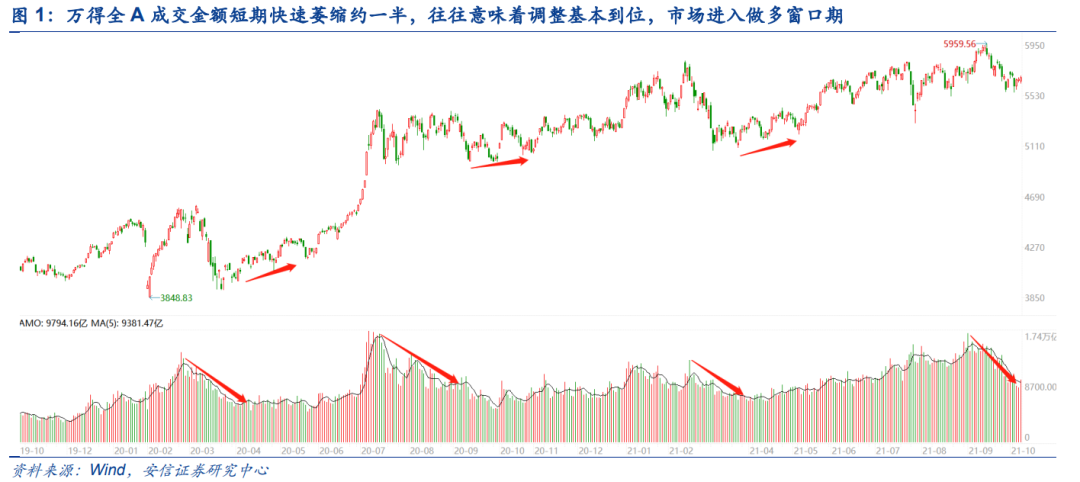

【安信策略】市场仍处有为期——策略周报1017

来源:陈果A股策略 原标题:【安信策略】市场仍处有为期——策略周报1017 感谢您的关注阅读,本公众号一贯所发布内容均严格通过合规审核,不存在违规信息与内容,本订阅号推送内容仅供专业投资者参考,敬请阅读免责声明。 投资要点 本周市场成长风格继续跑赢,在与投资者的交流中发现,市场对于券商的关注度明显上升,同时大部分投资者都十分关心成长风格未来的持续性和行业选择的问题。我们认为成长继续成为市场中期主线的三大逻辑:①经济增长中枢长期下行:成长性稀缺;②中性偏松的货币政策基调:流动性利于成长风格... -

又是大跌的一天!10余种期货品种触及跌停,煤炭股全面下挫

10月22日,商品期货一度上演“跌停潮”,动力煤、焦煤、锰硅等11个期货品种盘中均触及跌停。受此影响,A股煤炭、钢铁、金属等周期板块纷纷下挫,其中兖州煤业一度跌停,冀中能源、安源煤业盘终跌超8%。 受“双11”预售活动提振,A股网红概念也“火”了起来,其中家电、家居用品概念股大涨,苏泊尔、小熊电器、澳柯玛、哈尔斯、江山欧派均涨停。 截至收盘,上证指数报3582.6点,跌0.34%;深证成指报14492.82点,涨0.33%;创业板指报3284.91点,涨0.17%。 周期概念标的集体下挫 “今天又是暴跌的一天,我们公司风控部的电... -

IPO月报|涛涛车业暂缓审议背后是独立性不足 2家企业终止注册或因现场检查

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 10月份,A股共有18家IPO企业上会,过会15家,过会率为83.33%,较9月份87.1%的过会率进一步下降。18家的上会企业也创年内最低,尽管十月有长假的影响,但较去年10月份51家上会企业同比下降64.71%。 发行及募资层面,10月份共有32家(按上市日)企业首发上市,共募集资金425.97亿元,较9月份315.51的亿元环比增长35.01%。值得一提的是,在32家新上市企业中,有9家企业上市首日破发,破发率接近3成。 破发率陡升的直接原因是询价新规的影响。华鑫证券研究认为,今... -

*ST香梨农业主业持续低迷 拟收购统一石化转型润滑油

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 每经记者曾剑 每经编辑张海妮 主营库尔勒香梨种植加工的*ST香梨(600506,SH;昨日收盘价11.82元)经营上来了一个大动作。 10月11日晚间,*ST香梨公告称,拟以支付现金的方式购买统一石油化工有限公司(以下简称统一石化)100%股权等相关资产。统一石化以生产和销售“统一”牌润滑油系列产... -

搭上“盐湖提锂”快车,蓝晓科技第三季度净利增八成,回款真的没问题?

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:搭上“盐湖提锂”快车,蓝晓科技第三季度净利增八成,回款真的没问题? 记者|陈慧东 编辑| 1 10月20日盘中,蓝晓科技(300487.SZ)涨幅最高达3.84%,截止收盘时涨幅缩窄至0.97%,报81.97元/股。 10月19日晚间,蓝晓科技披露了2021年第三季度报告。数据显示... -

利空后齐翔腾达董事长要增持 股民会买账吗

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 齐翔腾达(维权)(002408)控股股东淄博齐翔石油化工集团有限公司(以下简称“齐翔集团”)因涉嫌内幕交易被立案调查的消息披露后,齐翔腾达股价于11月19日“一”字跌停。对此,公司董事长车成聚坐不住了。11月21日晚间,齐翔腾达发布公告称,车成聚拟增持公司股份不低于... -

11月CPI同比上涨2.3%创15个月新高 PPI高位回落

国家统计局城市司高级统计师董莉娟表示,CPI同比涨幅扩大较多,除了受到新涨价影响外,还受到去年同期基数较低的影响。 国家统计局9日发布数据显示,2021年11月份居民消费价格指数(CPI)同比上涨2.3%,涨幅较10月扩大0.8个百分点,创2020年9月以来新高。而随着保供稳价政策落实力度不断加大,11月工业生产者价格指数(PPI)同比上涨12.9%,涨幅较10月回落0.6个百分点。 CPI同比涨幅创15个月新高 鲜菜价格、非食品价格涨幅扩大是11月CPI明显回升的重要因素。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比上月回落0.1... -

为脱星摘帽拼了 *ST香梨借钱搞双主业

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 业绩持续承压之下,已被披星戴帽的*ST香梨(600506)开启自救之路。从披露的公告来看,*ST香梨拟通过全资子公司上海西力科实业发展有限公司(以下简称“上海西力科”)作价13.98亿元收购统一石油化工有限公司(以下简称“统一石化”)等公司股权。此次交易,*ST香梨意在打... -

片仔癀:潘杰因工作调整辞任董事长,林纬奇接任

一年之内,片仔癀二度更换董事长。 12月9日,漳州片仔癀药业股份有限公司(片仔癀,600436)发布关于董事长辞职的公告,公告称,董事会于近日收到董事长潘杰提交的书面辞职报告。潘杰因工作调整,向董事会辞去公司董事、董事长及董事会下属专门委员会委员等职务。 片仔癀在公告中表示,根据《中华人民共和国公司法》、《漳州片仔癀药业股份有限公司章程》等相关规定,潘杰的辞职未导致公司董事会成员低于法定人数,不会影响公司董事会正常运作和日常经营。潘杰的辞职报告自送达至公司董事会之日起生效。辞职后,潘杰先生不再...

{kind=link}

{kind=link}

{kind=link}