【浙商马莉/林骥川】李宁:中报超预期,国潮领军者再证强劲实力

原标题:【浙商马莉/林骥川】李宁:中报超预期,国潮领军者再证强劲实力 来源:纺服新消费马莉团队

报告导读

李宁公布21H1业绩,收入102亿(+65%)、归母净利润19.6亿(+187%),表现均超过此前预喜(收入+60%,净利润不低于18亿),受益商品效率提升上半年经营性现金流33.25亿(+590%),展现高质量爆发性增长,继续推荐!

投资要点

Q2零售流水增速90%+,强产品力+商品管理提效+特殊事件及流量明星代言带动上半年超预期收入增长

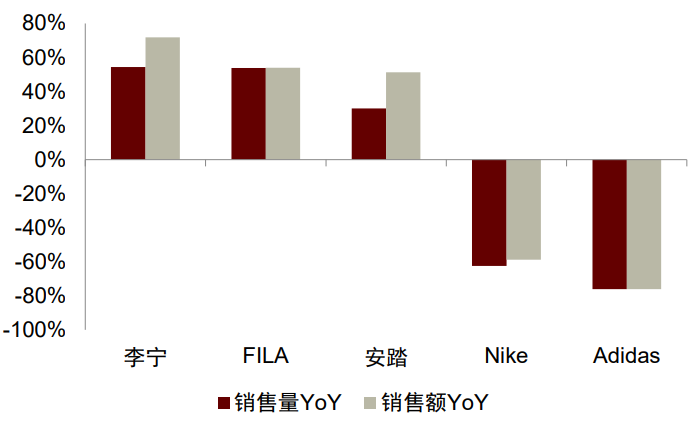

终端流水来看,21Q1全平台流水较20Q1增长80-90%高段,较19Q1亦有50%-60%中段增长,Q2表现仍然强劲,全平台流水增长90%~100%低段,估算较19年增长80%+,环比进一步提速,带动公司21H1报表收入增长65%至102亿元,高增长来自:1)公司作为国潮先锋产品力领先,李宁䨻为代表的专业科技以及中国李宁为代表的国潮运动时尚系列产品都获得消费者青睐;2)零售环境回暖以及商品管理效率提升带来的折扣同比显著改善,上半年公司零售折扣率录得高单位数增长,从而提振ASP;3)特殊事件以及流量明星代言的促进效应。

毛利率高增及费用杠杆效果体现,净利率同增8.2pp至19%,全渠道库存下降至3.1个月为历史最佳

收入大幅增长的同时,公司毛利率同增6.4pct至55.9%创下历史新高,主要得益于1)商品管理效率提升带来的电商及线下直营渠道毛利率提升;2)库存结构进一步优化带来存货拨备节约;3)高毛利率的电商及线下直营占比提升。毛利率的大幅提升以及渠道提效下费用的规模效应显现,带动上半年公司归母净利率同增8.2pct至19.2%,绝对值同增187%至19.6亿元。

利润表现亮丽的同时,受益于商品及渠道运营精细化管理,公司新品售罄率3个月及6个月均改善21个百分点,全渠道存货周期(包含所有店铺及仓库)进一步从20年末的4.2个月下降到3.1个月为历史最佳,由此公司报表存货绝对值同比下降12%,周转天数大幅下降31天至53天,也受益于存货效率的提升,上半年经营性现金流大幅增长590%至33.25亿,展现高质量的业务增长。

盈利预测及估值

公司在中国体育服饰这一仍在健康增长的市场下仍有明确的市占率提升空间,设计研发、商品、渠道、供应链管理效率的持续精进体现了公司在迅速强化自己的核心能力,以达成中国一流专业运动品牌的最终愿景。在上半年出色的业绩表现下,我们再次上调公司21~23年业绩预期,预计归母净利润38.6/47.4/58.7亿元,同比增长127%/23%/24%,对应 PE47/38/31X。我们认为公司目前品牌力和运营效率改善带来的成长逻辑在未来几年仍旧非常清晰,维持“买入”评级。

风险提示:疫情恶化超出预期,终端零售不及预期

财务摘要

团队介绍

马莉 浙商证券联席所长、大消费负责人

南京大学学士、中国社会科学院经济学博士;现供职于浙商证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部、东吴证券研究所。十三年消费品行业研究经验,为投资者创造价值,在市场打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年新财富纺织服装行业第1名,水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2016年新财富纺织服装行业第1名;

2015年新财富纺织服装行业第2名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

林骥川 纺织服装首席分析师 浙商证券

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于浙商证券研究所,曾供职于银河证券研究部、东吴证券研究所。现主要覆盖纺织服装、零售,六年消费行业研究经验。

手机/微信:13661793819

詹陆雨 消费行业分析师 浙商证券

复旦大学经济学学士、硕士,现供职于浙商证券研究所,曾供职于东吴证券研究所,现主要覆盖AH股纺服、医美化妆品,四年消费行业研究经验。

手机/微信:13920750098

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是浙商证券研究所纺服新消费马莉团队研究报告的发布平台,所载内容均来自于浙商证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见浙商证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。浙商证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“浙商证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向浙商证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非浙商证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

相关推荐

-

晨会聚焦211213重点关注汽车、海伦司、纺织服装

晨会提要【宏观与策略】汽车行业-2022年投资策略:自主崛起,电动智能策略周报:年末指数调仓的影响【行业与公司】海伦司(9869.HK)深度:小酒馆龙头正处发展高势能期纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军宏观与策略汽车行业-2022年投资策略:自主崛起,电动智能行业展望:汽车技术变革加速,国产整零有望破局;投资主线一:电动智能化背景下格局重塑,看好自主品牌崛起;投资主线二:基于能源流(电动化)的增量零部件;投资主... -

海外策略|南向“抄底”内房股

文丨杨灵修联系人:徐广鸿联系人:周家禾王一涵2021年11月,港股市场再次“探底”,恒生指数、国企指数以及恒生科技指数均创年内新低,我们认为当前港股市场已基本反映内外部的极端悲观情绪,2021年前11个月港股累计回购320亿港元(+129%YoY),龙头公司回购旨在提振投资者信心,往往带动中长期股价走出独立行情。根据我们跟踪的托管口径计算,11月外资持续流出港股市场,单月净卖出310亿港元,其中互联网电商、地产、能源等遭到外资的持续减持。南向资金11月同样小幅流出港股市场(47.6亿港元),但近期呈现出明显的增持迹象(12月前5... -

纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力

行业与公司纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力年度回顾:品牌率先反弹,制造后程发力年初至今A股、港股大盘下行,纺服板块表现明显好于大盘;今年上半年品牌渠道回暖明显,下半年受疫情和基数影响有所波动;中国纺织出口和行业景气持续回暖,棉价和运价大幅上涨而近期遇拐点。投资主线一:运动品牌国货崛起进入新常态2019年中国运动鞋服规模3199亿元,CAGR416%,且仍有较大提升空间。今年新疆棉事件催化国货热潮,事件淡化后本土龙头品牌力仍站稳新台阶,本土运动员商业环境更友好,同时国货在产品、渠... -

中金国货崛起系列研究 | 运动鞋服:国货崛起先锋

来源中金点睛 国货崛起是运动鞋服行业的长期投资逻辑之一。近几年来,本土运动品牌在产品设计、科技创新等方面不断缩小与国际品牌间的差距;同时,在国潮风起的背景下,本土运动品牌凭借对中国体育运动精神的代表和传承,正在成为国货崛起的先锋。 摘要 多重因素催化本土运动品牌关注度提升。受短期事件的影响,3月底以来本土运动品牌的关注热度和消费热情显著提升,4月起李宁、FILA、安踏、特步天猫旗舰店销售额均有大幅增长。不论是7月的鸿星尔克“野性消费”[1],还是8月的东京奥运会,都为本土品牌提供了高质量的曝光... -

EDG夺冠后电竞概念股大涨 千亿元产业中难觅电竞主业上市公司

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 本报记者谢若琳 北京时间11月7日凌晨,在英雄联盟2021全球总决赛(S11)中,中国大陆赛区(LPL)的电竞俱乐部EDG以3:2战胜卫冕冠军DK战队。这场比赛也成功“破圈”,有3.5亿人在B站观看总决赛,超7.1亿人阅读微博话题“7号的EDG”,其中11.5万人参与了该话题的讨论。 11月8日开盘,... -

美邦服饰离扭亏还有多远

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 出售资产+国潮转型,美邦服饰亏损有所收窄。10月14日晚,美邦服饰发布业绩预告称前三季度亏损收窄超80%。近两年,美邦服饰不断陷入亏损,关店卖资不断上演。与此同时,美邦服饰的转型调整也在持续,并略有成效。在业内人士看来,目前快时尚品牌都面临着生存困境,如何持续吸引年轻消费... -

服装巨头安踏95G保密资料失窃!涉事员工被开除,公司三季度销售保持增长

近日,安踏遇到了一件头疼的事——公司保密文件被盗了!(图片来源:廉洁安踏公众号) 安踏发布的通报显示,集团零售人力巡查发现,人力高级专员宋某鹏有盗用他人计算机权限,秘密窃取公司保密信息的行为。经集团流程与信息管理部、法务部、审计监察部介入调查后发现,宋某鹏趁他人不备,秘密利用他人权限为自己开通网盘权限,将集团零售体系人力的员工花名册、高管信息、各类总结汇报PPT、零售培训课件等保密电子资料下载至个人硬盘,计划随其本人离职后带走,总容量约为95G,给公司造成极大的泄密风险。 对此,安踏表示,... -

FILA增速放缓,创新技术难筑壁垒!安踏体育如何走过“而立之年”?

原标题:FILA增速放缓,创新技术难筑壁垒!安踏体育如何走过“而立之年”?|公司汇 今年9月,安踏体育推出新一代中底技术氮科技参数高端,但行业内不乏高水准的中底技术。在研发投入比指标上,该公司与国际巨头相比亦有差距 《投资时报》研究员 王子西 日前,安踏体育用品有限公司(下称安踏体育,2020.HK)对外披露称,公司某副总监邹某祥利用职务之便,持续、多次向供应商索贿,且金额巨大,已涉嫌违法犯罪。目前,邹某祥已被刑事拘留。 值得注意的是,上述副总监邹某祥所在品牌FILA,是安踏体育于2009年收购... -

重仓茅台的基金今年回撤20%!“聪明钱”不聪明了?

来源:中国证券报 本周,北向资金累计净买入达488亿元,创陆股通开通以来新高,引爆市场情绪。作为北向资金的重要组成部分,海外投资机构在中国股票市场的一举一动都引人注目,被视为“聪明钱”,一定程度上成为市场风向标。 在今年中国股市极度分化的行情下,“聪明钱”表现得却并不那么“聪明”。资管巨头旗下的海外中国基金今年以来遭遇集体回撤,不及同期的内地公募基金平均业绩。其中回撤较多的产品大多重配中概股与港股。 多数海外中国地区基金收益为负 在美国晨星对基金的分类中,设有“中国地区”(ChinaRegion)类... -

张忆东最新发声:类滞胀将会转向衰退,衰退下半场对政策愿意刺激的方向利好,四季度港股的反弹机会好于A股

来源:聪明投资者 “‘类滞涨’不是滞涨,‘类滞涨’也不会演变成长期滞胀,可能很快将会转向衰退。从投资时钟的角度,衰退并不是坏事。衰退是黎明前的黑暗,衰退了,我们反而能够期待有更好的政策环境。” “下一阶段PPI应该会冲高回落,今年9月份PPI很有可能是个高点,就算不是最高点,从环比动能的角度来说也会弱化,四季度PPI应该是从高位向下走的。” “衰退是投资时钟下一步更大概率的场景,现在正从‘类滞涨’转向衰退。而衰退,有区分上半场和下半场,两者的分布在于有没有‘稳经济’的政策环境。快了在10月底政治局会议,...

{kind=link}

{kind=link}