Riders on the Charts: 每周大类资产配置图表精粹 第80期

原标题:Riders on the Charts: 每周大类资产配置图表精粹 第80期 来源:华创宏观

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

By words the mind is winged.

—Aristophanes

报告摘要

一、投资摘要

1: 本轮需求冲击或难以改变美联储既定加息路径。

2: 美元贸易加权汇率跌势减弱或拖累国内企业需求。

3: 远期贴水持续修复,纽约原油或下探60美元。

4: 通胀超预期上行临近尾声,新兴市场货币承压。

5: 通胀剪刀差拐点临近,企业需求下行压力凸显。

6: 沪深300指数权益风险溢价(ERP)周度更新。

7: 中国10年期国债远期套利回报周度更新。

8: 海外美元互换基差和离岸美元融资溢价周度更新。

9: 铜金价格比与离岸人民币汇率走势周度更新。

10: 中国在岸股债总回报相对表现周度更新。

二、风险提示

粮食价格走高引发中东局势动荡

报告正文

美国8月密歇根大学消费者信心降至70.2,触及2011年12月以来最低水平。名义价格上行,通过商品消费对整体美国家庭消费支出的冲击正接近峰值,随之而来的大概率是美国CPI同比触顶回落。2011-2012年类似场景下,金融市场削减欧洲美元期货空头,押注美联储加息推迟,但是今年同样的逻辑并不适用,因为产出缺口已经触及加息阈值。

美元贸易加权汇率的弱势正在消退, 其同比变动从5月的-9.6%缩小至-3.6%。2008年、2011年以及2018年的经验证明:美元贸易加权汇率同比的向上拐点,对应着美国进口价格同比的向下拐点,美国进口价格同比回落,将直接反映到中国的名义外部需求,并以此拖累国内的生产者物价指数(PPI)同比。

12个月纽约原油期货贴水升至-4.9美元,此前7月9日一度跌至-8.6美元,恰好触及到1984年以来长期均值的-2倍标准差。考虑到需求冲击刚刚开始从美国向其他国家外溢,中国和欧洲的原油需求前景不明朗,后续纽约原油期货贴水或继续朝着长期均值修复,纽约原油价格或向下测试60美元关口。

截止今年7月31日,花旗全球通胀惊喜指数升至40.5,创下2008年8月以来最高水平。考虑到8月美国消费者信心触及2011年12月以来最低水平,美国家庭的商品消费增长或已经触顶,其结果是花旗全球通胀惊喜指数的拐点临近,并且带动MSCI新兴市场货币指数下行。

中国7月货币供应增速剪刀差(M1-M2)降至-3.4%,触及12个月以来最低水平;同期7月通胀增速剪刀差(CPI-PPI)降至-8%,处于2005年8月以来最低水平。过去15年时间里,通胀剪刀差的拐点最多滞后于货币剪刀差的拐点7-8个月,后者从今年1月开始回落,那么前者反弹的拐点大致在三季度,这意味着短期企业部门需求下行压力凸显。

权益风险溢价(ERP)用以衡量股票相对于基准国债利率的超额收益。截止8月13日,沪深300指数权益风险溢价(ERP)为2.9%,比过去16年平均值高13个基点,比2020年4月的水平低245个基点。以国内10年期国债利率为基准,沪深300指数所提供的超额回报略显不足,估值水平仍有回落空间。

1年期(7天回购)利率互换代表短期利率预期,决定了投资者的回购融资成本;10年期国债利率代表投资者承担期限错配的套利目标资产回报。上述二者之差等于债市加杠杆套利的远期回报。截止8月13日中国10年期国债远期套利回报为55个基点,比2016年12月的水平高85个基点。

美元兑一篮子货币互换基差(Basis Swap)代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截止8月13日,美元兑一篮子货币互换基差为-10.4个基点,Libor-OIS利差为3.2个基点,显示离岸美元融资环境处于极度宽松状态。

铜金价格比用以衡量全球总需求向上的动能,也代表全球名义价格上行的空间。离岸人民币汇率受到外部需求和海外资本流入的双重驱动。因而铜金价格比可以作为离岸人民币的领先指标。截止8月13日,铜金比回升至5.4,离岸人民币运行在6.5;二者背离有所扩大,人民币汇率贬值压力逐步释放。

以沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。截止8月13日,国内股票与债券的总回报之比为32.9,重新回到过去16年平均值的一倍标准差。未来股票资产和固收资产的相对超额回报将继续回归均值。

相关推荐

-

2021年可转债赎回条款盘点——可转债周报【华创固收丨周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002分析师:华强强,SAC:S0360519090003报告导读2021年可转债赎回条款盘点2021年提前赎回次数依旧维持高位。截至2021年12月10日,共有64支可转债公告提前赎回,其中58支已实现退市,另外6支于... -

华创研究2022年度展望|食品饮料行业:从困境走向新生

通过微信形式制作的本资料仅面向华创证券客户中的金融机构专业投资者,根据《证券期货投资者适当性管理办法》,请勿对本资料进行任何形式的转发;若您并非华创证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合!#2022年度展望从困境走向新生困境与新生:在估值回归合理、成本压力顶部回落、而需求底部等待回升的三大背景下走入22年。21年食品饮料经历需求回落、成本大涨、估值消... -

华创研究2022年度展望|医药行业:内外兼修,寻找可持续的快速成长

通过微信形式制作的本资料仅面向华创证券客户中的金融机构专业投资者,根据《证券期货投资者适当性管理办法》,请勿对本资料进行任何形式的转发;若您并非华创证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合!#2022年度展望内外兼修,寻找可持续的快速成长内外兼修,寻找可持续的快速成长。2021年年初至今,医药指数下跌-9.97%,匹配公司业绩的持续释放,板块估值水平得到较明... -

【华创·每日最强音】外汇准备金率调整表明政策开始纠偏汇率|宏观+通信+电新

通过微信形式制作的本资料仅面向华创证券客户中的金融机构专业投资者,根据《证券期货投资者适当性管理办法》,请勿对本资料进行任何形式的转发;若您并非华创证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合!重点推荐华创宏观2021/12/09事项为加强金融机构外汇流动性管理,中国人民银行决定,自2021年12月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的7%提... -

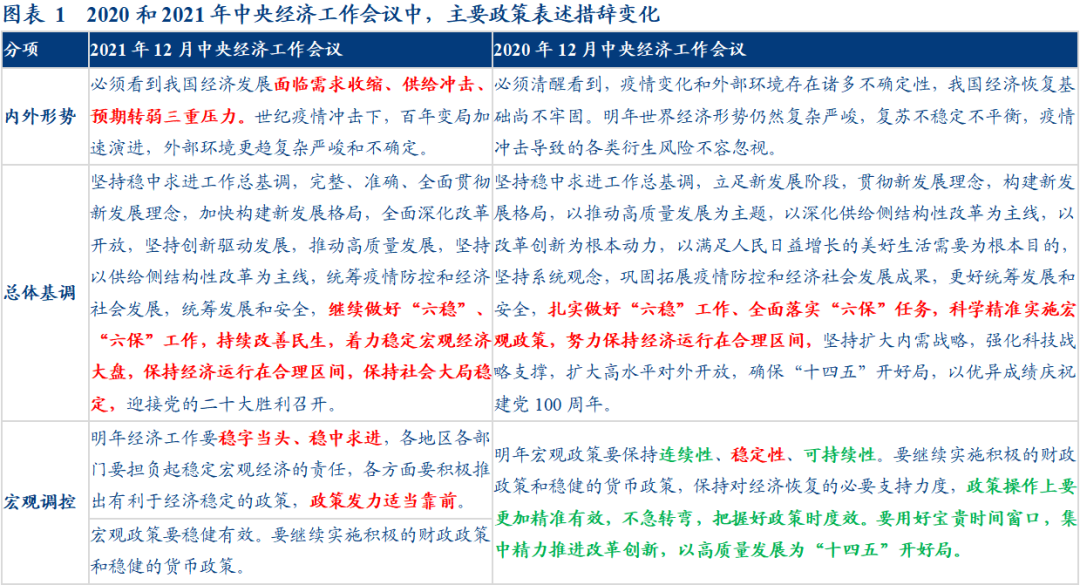

中央经济会议解读:靠前、超前和因城施策【华创固收 | 周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002高级分析师:梁伟超,SAC:S0360519070002报告导读2021年12月10日,中央经济工作会议公告发布,适逢降准落地,房地产调控政策边际放松,投资者较为关注具体政策的发力方向。1、宏观调控:“靠... -

山东岚桥、国广控股违约复盘——11月信用观察月报【华创固收 | 周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002高级分析师:杜渐,SAC:S0360519060001报告导读违约率统计:11月新增2家违约主体,违约率小幅上升。11月新增的违约主体是山东岚桥集团有限公司,国广环球传媒控股有限公司。违约债券统计:1... -

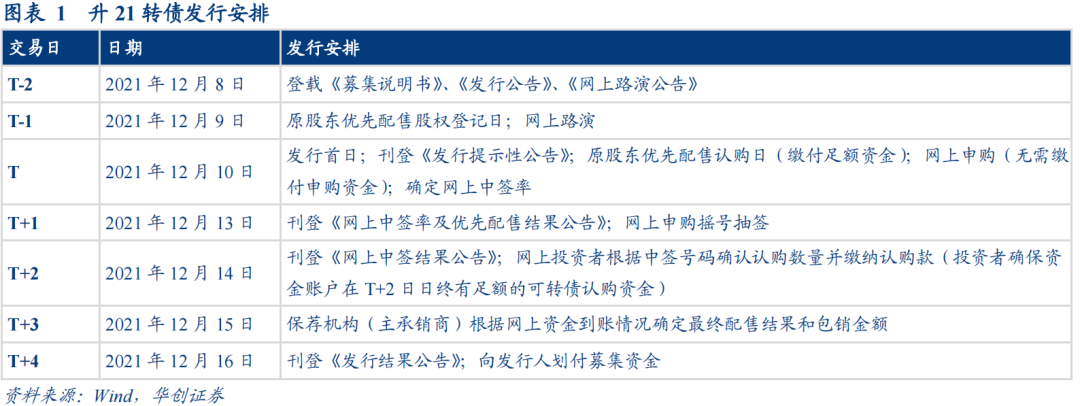

升21转债:汽车精密铝合金零部件龙头——申购价值分析【华创固收丨周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002分析师:华强强,SAC:S0360519090003正文一、规模尚可评级不高,债底和平价均不高旭升股份于12月7日晚间发布公告,将于2021年12月10日公开发行可转换公司债券,本次不安排网下发行。旭升股... -

社融增速反弹,信用周期企稳了吗?——11月金融数据解读【华创固收丨周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002高级分析师:梁伟超,SAC:S0360519070002报告导读央行12月9号公布2021年11月金融数据,新增人民币贷款1.27万亿,同比少增2309亿,信贷余额增速回落0.2个百分点至11.7%;新增社会融资规模2.61... -

剪刀差还能顺利收敛么?——11月通胀数据解读【华创固收丨周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002高级分析师:梁伟超,SAC:S0360519070002联系人:许洪波,SAC:S0360120090077报告导读周四上午统计局公布数据显示,11月CPI同比上涨2.3%,预期涨2.5%,前值涨1.5%;11月PPI同比上涨12.9%,... -

周期熄火,消费强势回归——ETF周评20210927

创大盘ETF(159991)与双创ETF(588300)上周创业板指数上涨0.456%,科创50指数上涨1.876%,上证指数下跌0.025%,沪深300下跌0.134%,从风格上来看,上周市场整体来讲偏成长风格。上周A股整体震荡调整,上证指数基本收平,市场成交仍旧回落,或受假期因素影响。从申万行业分类上来看,上周公用事业、房地产、国防军工、交通运输、食品饮料行业表现较好,化工、有色金属、钢铁、建筑材料、银行板块回调较多。拆解创业板大盘指数上周表现来看,其中电气设备与电子正贡献相对较多,医药生物上周表现相对较平,影响较小。同样拆解科创创业...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}