研发费用率持续下滑 爱美客或面临产品结构单一风险

作者:cici

8月23日晚间,爱美客技术发展股份有限公司(以下简称“爱美客”)发布了2021年半年报,本报告期公司营业收入为6.33亿元,同比增长161.87%;归母净利润为4.25亿元,同比增长188.86%。

同期,爱美客销售毛利率为93.25%,同比提升1.08个百分点,这离不开期间费用率的下降。值得关注的是,向来重视技术研发的爱美客,研发费用率自2017年高点已下滑近5.84个百分点。

相比其他医美企业,爱美客平均1-2年便会推出一款新产品,保证了单品生命周期内的有效接力。由于产品主要集中在软组织修复材料领域,爱美客或面临产品结构单一的风险。

销售毛利率平稳微升 研发费用率持续下滑

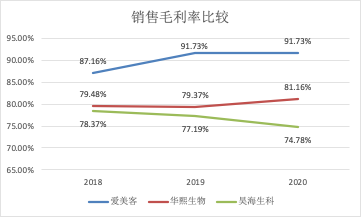

报告期内,爱美客的销售毛利率为93.25%,同比提升1.08个百分点。高销售毛利率是医美产业链中上游企业的共性,国内三大玻尿酸品牌爱美客、华熙生物、昊海生科的销售毛利率均在70%以上。

由上图可见,爱美客的销售毛利率远超华熙生物和昊海生科,处于领先地位。爱美客之所以能常年维持如此高的销售毛利率,原因之一在于其产品售价较高成本相对较低;原因之二在于其期间费用率自2018年后呈现下降趋势。

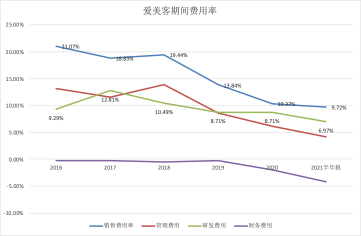

从期间费用类别来看,2021年上半年,爱美客销售费用率为9.72%,同比下滑0.65个百分点;研发费用率为6.97%,同比下滑1.74个百分点;管理费用率为4.12%,同比下滑2.02个百分点。

值得关注的是,爱美客研发费用率自2017年后便处于下滑趋势,自2017年高点已下滑近5.84个百分点。

爱美客向来重视医美行业技术研发,并借此形成长期竞争壁垒。面对持续下滑的研发投入比率,爱美客能否长期稳住行业领先地位,有待进一步观察。

专注玻尿酸单品有效接力 产品结构相对单一

爱美客技术发展股份有限公司是国内领先的医疗美容创新产品提供商,专注于医疗美容产品的研发、生产、销售以及配套服务。

自2020年以118.27元/股登陆创业板后,截至8月24日收盘,股价已翻近5倍达588.05元/股,无疑是医美版块领涨龙头。

目前,爱美客市盈率为117.22,市净率为28.27,处于行业内较高水平。

爱美客处于医疗美容产业链的中游,行业上游为生产医疗美容产品原料的供应商,行业下游为医疗美容机构,包括公立医院的整形外科、皮肤科和非公立医疗美容机构。

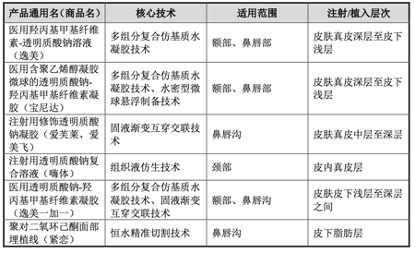

自2009年来,爱美客相继推出针对颈部、鼻唇部等产品,主要产品包含逸美、宝尼达、爱芙莱、爱美飞、嗨体、逸美一加一及紧恋等产品。

相比其他医美企业,爱美客平均1-2年便会推出一款新产品,保证了单品生命周期内的有效接力。

通过以上表格,我们不难发现爱美客专注于软组织修复材料领域。由于本报告期爱美客并未按产品类别披露经营状况,我们基于其2020年招股说明书可知,爱美客营业收入和毛利绝大部分来自爱芙莱、宝尼达、嗨体等注射类透明质酸钠相关产品的销售,产品结构相对单一。

相关推荐

-

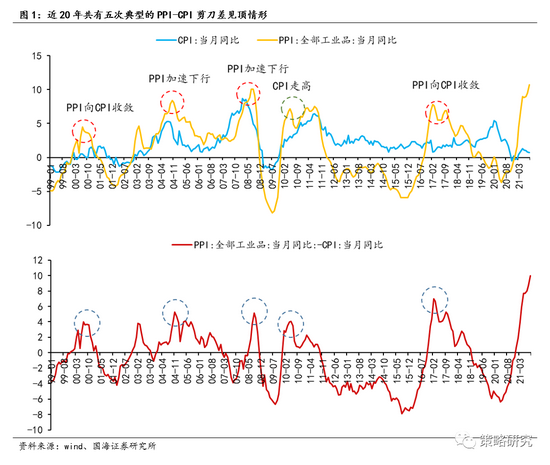

国海策略:PPI-CPI收敛的海外借鉴

原标题:【国海策略】PPI-CPI收敛的海外借鉴 来源:策略研究 核心观点 1、2010年以来美国、日本共出现五轮典型的PPI-CPI剪刀差收敛周期,持续时间均在1年以上。五轮PPI-CPI剪刀差的收敛均对应着美国、日本经济见顶后的阶段性回落,发达经济体PPI-CPI的收敛一般分为两个阶段,在经济下行初期更敏感的PPI率先拐头向下、而CPI仍处于上行区间,在中后期由于经济的加速下行,PPI与CPI同时开始回落。 2、发达经济体PPI-CPI剪刀差开始收敛后的货币政策取向有较大不同,经济形势决定了政策方向。经济繁荣下的政策收紧是美国的... -

医美订单暴增,这只港股阴跌近半年,今日大涨超36%,发生了什么?

11月15日下午,医美股大涨,港股瑞丽医美涨超36%,多只医美股跟涨。发生了什么? 双十一订单暴增 11月15日,股价绵绵阴跌了近半年后,港股瑞丽医美突然获得资金关注,盘中一度涨超46%,最终收涨36.21%。 瑞丽医美是一家医美服务提供商,服务内容包括美容外科服务、微创美容服务、皮肤美容服务等,旗下拥有四家医美医院,其中三家位于浙江,一家在安徽。涉及的品牌有“瑞丽”、“瑞丽整形”、“Raily”等。 消息面上,据天猫公布的数据,今年双十一期间,平台录得医美医疗订单环比增长近7倍,成为最受欢迎的生活服务项目,... -

地天板,这只能源股四涨停!3600多只股票下跌,“女人的茅台”逆势大涨

来源:中国证券报 10月12日,A股延续调整格局,三大股指盘中均跌超2%。截至收盘,上证指数跌1.25%,报3546.94点;深证成指跌1.62%,报14135.38点;创业板指跌1.81%,报3138.26点。 行业板块普跌,两市逾3600只个股下跌,两市成交额再次不足万亿元。 分析人士表示,A股进入三季报披露期,业绩将成为市场重要关注点,指数或继续保持震荡运行态势。 医美板块逆市爆发 新中港上演地天板 这段时间,周期股持续调整,市场机会主要集中在前期的超跌板块上。10月12日,医美板块逆市上涨,金发拉比、朗姿股份、奥园... -

爱美客现7笔大宗交易 共成交32,266.60万元

爱美客在10月13日,发生7笔大宗交易。 第1笔成交价格为638.46元,成交32.00万股,成交金额20,430.72万元,买方营业部为华泰证券股份有限公司无锡分公司,卖方营业部为机构专用。 第2笔成交价格为589.73元,成交7.50万股,成交金额4,422.98万元,买方营业部为机构专用,卖方营业部为长江证券股份有限公司应城蒲阳大道证券营业部。 第3笔成交价格为589.73元,成交6.18万股,成交金额3,644.53万元,买方营业部为机构专用,卖方营业部为长江证券股份有限公司应城蒲阳大道证券营业部。 第4笔成交价格为589.73元,成交2.39... -

9倍牛股3次登上龙虎榜!“成绩单”助推,医美概念股集体飙涨

来源:中国证券报 10月13日,医美概念股再度走强。截至收盘,漱玉平民、金发拉比和宜华健康涨停,贝泰妮、爱美客、苏宁环球涨超5%,朗姿股份、昊海生物、华熙生物等跟涨。 消息面上,朗姿股份和奥园美谷10月12日晚间相继发布三季度预报,拉开医美概念股三季报帷幕。两家公司双双预计三季度业绩大幅预增,引爆板块。图片来源:choice 两公司业绩大幅预增 朗姿股份昨日公告,预计前三季度净利润1.47亿元-1.65亿元,同比增长194.04%-230.04%;第三季度净利润5368.31万元-7168.31万元,同比增长1.54%-35.58%。 公... -

华熙生物出格营销“翻车” 玻尿酸行业内卷加剧

[线上渠道销售是华熙生物发力的重点渠道,今年上半年,公司整体销售费用就同比大增138.78%,达到8.97亿元,占公司营业收入近一半。] 近年来,华熙生物(688363.SH)旗下玻尿酸护肤品牌“润百颜”屡屡在各大电商平台销量抢眼,然而,在双11临近时,却因一条微博营销“翻车”了。 事情的原委是,10月15日,润百颜在其官方微博转发了网红“带带大师兄”的推广视频,并配上点评称公司产品能让“土狗变水狗”。 之所以这条微博成为众矢之的,主要有两点,一是言语间带有侮辱女性嫌疑;二是“带带大师兄”此前也有过一些对女性的争议言... -

爱美客现22笔大宗交易 共成交19,370.52万元

爱美客在10月19日,发生22笔大宗交易。 第1笔成交价格为620.73元,成交16.00万股,成交金额9,931.68万元,买方营业部为华泰证券股份有限公司无锡分公司,卖方营业部为机构专用。 第2笔成交价格为580.85元,成交2.01万股,成交金额1,167.51万元,买方营业部为浙商证券股份有限公司武义解放南街证券营业部,卖方营业部为中信证券股份有限公司上海分公司。 第3笔成交价格为580.85元,成交1.76万股,成交金额1,022.30万元,买方营业部为中泰证券股份有限公司招远温泉路证券营业部,卖方营业部为长江证券股份有限公司应城蒲阳... -

爱美客现4笔大宗交易 共成交12,339.20万元

爱美客在11月16日,发生4笔大宗交易。 第1笔成交价格为575.90元,成交16.00万股,成交金额9,214.40万元,买方营业部为国金证券股份有限公司上海互联网证券分公司,卖方营业部为机构专用。 第2笔成交价格为558.00元,成交3.00万股,成交金额1,674.00万元,买方营业部为中国中金财富证券有限公司天津分公司,卖方营业部为申万宏源西部证券有限公司霍尔果斯亚欧路证券营业部。 第3笔成交价格为558.00元,成交1.60万股,成交金额892.80万元,买方营业部为中国中金财富证券有限公司上海虹口区横浜路证券营业部,卖方营业部为申... -

奥园美谷:急匆匆买商铺 频频关联交易输血大股东嫌疑重

出品:新浪财经上市公司研究院 作者:新消费主张-医美/cici 11月23日,奥园美谷发布公告称,因经营业务需要,公司或公司指定主体以5307.80万元购买广州市万贝投资管理有限公司(以下简称“广州万贝”)所有的一间商铺,即广州奥若拉医疗美容门诊部有限公司门店,同时拟拓展轻医美门店,以2638.70万元购买广州奥誉房地产开发有限公司(以下简称“广州奥誉”)所售的两间商铺。 因奥园集团持有广州万贝65%股权,持有广州奥誉46.04%的股权,上述交易均涉及关联交易。在公司11月22日召开的第十届董事会第二十二次会议上,对该... -

国海策略:PPI-CPI收敛之后的配置思路

原标题:【国海策略】PPI-CPI收敛之后的配置思路 来源:策略研究 核心观点 1、2000年以来我国共出现五轮典型的PPI-CPI剪刀差收窄,分别开始于00年7月、04年11月、08年8月、10年5月和17年3月。2010年以前我国处于增量经济时代,PPI向CPI的传导更加顺畅,二者往往是先后见顶回落的格局,剪刀差收敛对上中下游利润分配格局的影响不大;2010年后我国由增量经济过渡至存量经济,PPI与CPI走势背离现象加剧,剪刀差收窄往往伴随中下游利润占比的明显回升。 2、PPI-CPI剪刀差开始收窄后,短期内由于需求尚未加速回落,大宗商...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}