奥园美谷:急匆匆买商铺 频频关联交易输血大股东嫌疑重

出品:新浪财经上市公司研究院

作者:新消费主张-医美/cici

11月23日,奥园美谷发布公告称,因经营业务需要,公司或公司指定主体以5307.80万元购买广州市万贝投资管理有限公司(以下简称“广州万贝”)所有的一间商铺,即广州奥若拉医疗美容门诊部有限公司门店,同时拟拓展轻医美门店,以2638.70万元购买广州奥誉房地产开发有限公司(以下简称“广州奥誉”)所售的两间商铺。

因奥园集团持有广州万贝65%股权,持有广州奥誉46.04%的股权,上述交易均涉及关联交易。在公司 11 月 22 日召开的第十届董事会第二十二次会议上,对该项关联交易议案的审议中,非关联董事班均先生就本议案投了反对票。

轻装上阵医美赛道的奥园美谷,为何此时要急匆匆斥巨资买大股东的门铺?

大股东中国奥园拆东墙补西墙 资金链压力较大

近年来,奥园美谷大股东中国奥园的日子并不好过,一方面债务缠身难喘气,股价自6月起更是一路狂泻,由8元股跌至2元股,市值大缩水。如果用三个字来形容2021年的中国奥园,那就是“卖卖卖”,为了缓解债务压力,中国奥园真可谓是拆东墙补西墙,不断上演“断臂自救”。

另一方面,中国奥园评级不断遭下调,偿债能力及流动性频频被质疑。11月22日,国际评级机构穆迪将中国奥园集团股份有限公司的公司家族评级(CFR)从“B2”下调至“Caa2”。同时,将其发行债券的高级无抵押评级从“B3”下调至“Caa3”。评级展望从评级观察名单中移除,调整至“负面”。

然而,这已经中国奥园第一次面临评级下调,下调原因主要是公司的流动性风险和再融资风险上升,债务偿还能力下降。

中国奥园的债务压力究竟有多大,以下我们将从资本结构、偿债能力指标、货币资金缺口三个方面具体分析。

首先,从资本结构来看,中国奥园的资产负债率高达83%左右,高于行业平均水平。虽说,中国奥园刚将本该近日到期的三笔国内私募债成功展期,解决了燃眉之急。不过三笔债券合计债务规模约为15.18亿元,展期一年,债务分三次兑付,时间节点分别是原到期日付10%,展期30天后支付10%,剩余80%到期一次性支付。中国奥园资金链压力仍较大。

其次,从偿债能力指标粗略来看,中国奥园的流动比率为1.39(一般认为流动比率不小于2,流动性风险较低),速冻比率为0.61(一般认为速冻比率不小于1,流动性风险较低),均处于较低的水平,偿债能力堪忧。

最后,从货币资金缺口来看,纵使不用看报表,中国奥园本该近日到期合计15.16亿元的三笔国内私募债,费劲周折拼命的展期,也已经给了我们答案。

在此时点商,奥园美谷在自身扣非净利润未转正(目前已连续)、自身资金不富足、医美业务“未站稳脚跟”的时候,不用资金加大研发,而是急匆匆买大股东门铺,这是不是与奥元美谷“轻资产”的创建理念相悖呢?

关联交易标的定价公允?

奥园美谷此次购买的商铺均位于广州市,其中万贝投资的商铺建筑面积达1852.53平方米,交易价格为5307.8万元,约合2.8652万/平米;傲宇开发的商铺建筑面积约合800平方米,交易价格为2638.7万元,约合3.2984万/平米。

通过链家网,我们看到,目前同在广州市番禺区南村镇奥园国际中心的34平米门铺的单价约合3.14万/平米。不过,我们通过房产中介了解到,商铺的挂牌价往往会随着建筑面积的增加,存在较大的折让。另外,不同于住房,商铺的交易单价也会根据原商户的客流情况、商铺位置,有非常大幅的波动。

因此,面积近2000平米单价2.8752万/平米的单价、面积近400平单价近3.3万/平米的单价,我们很难判定其公允性,

频频接盘大股东 意欲何为?

在最后一节,我们把关注点放回奥园美谷的“轻医美”战略。

2021年,奥园美谷为了轻装上阵医美赛道,坚持地产出清,以公开挂牌转让的方式成功转让京汉置业100%股权、北京养嘉100%股权和蓬莱华录35%股权。前脚出清地产,后脚买大股东门铺,难道说奥园美谷还是“地产基因”又动了?

2021年,奥园美谷选择了通过并购的方式切入医美赛道,并打出了“轻医美”的口号。同年3月,公司以6.97亿元收购收购浙江连天美企业管理有限公司55%股权; 10月,公司以3000万收购广东奥若拉健康管理咨询有限公司100%股权,旨在打造“1+N”模式,“1”是以连天美为代表的医美机构,“N”是以奥若拉为代表的轻医美连锁品牌。

蓝图总是美好,但是“1”似乎还没有站稳脚跟。杭州连天美作为中型医疗美容机构,其处境较为尴尬。在杭州当地医美机构口碑居中位,不及杭州整形医院、浙江省人民医院整形外科、美莱医疗等。连天美下设的医疗美容医院之一杭州维多利亚医疗美容医院,更是医疗纠纷、明星肖像权纠纷不断。

“N”在珠三角丝毫不具优势,2021年经营状况更是惨不忍睹。与杭州连天美不同,奥若拉主要进行非手术型医美项目,在珠三角地区可以说是毫无优势。两家下属医疗门诊,广州奥若拉医疗美容门诊部有限公司和广州奥若拉花成医疗门诊部有限公司2021年1-8月的经营状况均惨不忍睹,净利润均为负数。这已经明显与奥园美谷当初寻找优秀并购标的的美好愿景相悖。

从三季报来看,”1+N”的医美模式还未扭转公司业绩颓势,去除卖地产业务取得的非经常性收益之后,奥园美谷的扣非归母净利润还未转正。

如果说医美产业链中游进入壁垒低,谁都能进入分一杯羹的话;跻身医美产业链上游头部梯队可没那么容易,背后需要大量的研发投入,打破各种技术壁垒。但是,从研发费用支出来看,奥园美谷的研发费用占营业收入比率仅为1.34%,远不及爱美客、昊海生科等行业内竞争公司等等。

因此,就现状及公司战略投入来看,奥园美谷距离“构筑在医美上下游的业务优势,致力成为国内美丽健康产业头部品牌和医美生态集成商”的目标相差甚远。

目前,奥园美谷的货币资金为7.03亿元,扣除短期借款0.47亿元,应付票据0.48亿元及一年内到期的非流动负债1.95亿元后,剩余货币资金仅为4.13亿元。因此8000万的商铺购置金对于公司来说并不是小数目,这还没有算上后期的装修、设备购置费用。

在医美战略投入的角度来看,如果说对关联方奥园健康下奥若拉的收购还能被理解,那么在资金尚不充足、扣非净利润未扭亏的情况下,公司不是想着如何增加医美业务的战略投入,而是拿了大笔钱购买大股东门铺这种关联交易,实在让人摸不清头脑。

从奥若拉的收购到重金购买大股东的商铺,奥元美谷频频关联交易究竟肥了谁?频频为大股东“护盘”的奥园美谷似乎并未轻装上阵,发展之路仿佛更具“救大股东于财务困境”的使命感。在此情况下,奥园美谷的医美之路能否顺畅,还需交给时间去验证。

相关推荐

-

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

通胀预期变化主导近期债市行情

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 期货日报 作者:何慧 国庆节后,随着全球通胀愈演愈烈,以及央行在公开市场持续的资金净回笼操作,带动期债快速下跌,二债、五债、十债主力合约在月内的最大跌幅分别为0.3%、0.7%、1.1%。本周,随着商品期货快速下行,通胀担忧有所缓解,期债出现止跌回升。短期市场重心有望进一步上移,中期60日均... -

IMF驻华首席代表巴奈特:全球经济没有滑向滞胀 中国经济增速依然“健康”

预计能源价格将在明年第二季度恢复到更正常的水平。 新冠肺炎疫情卷土重来、全球供应链遭受冲击、通货膨胀在多国抬头,让全球经济复苏呈现疲态。上周,国际货币基金组织在《世界经济展望》中将2021年全球增长率预测从7月时的6.0%下调至5.9%,并维持2022年增长率预测在4.9%不变。 增长势头放缓、通货膨胀抬头,全球经济是否会陷入滞胀?全球能源危机是否会进一步令世界经济承压?中国三季度GDP大幅放缓的背后有哪些风险?全球减排行动将带来哪些挑战?欧盟碳边境税是否会引发贸易争端? 针对这些问题,10月20日,IMF驻华首... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全... -

[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理鲁商发展今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理福星股份今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

![[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元](http://n.sinaimg.cn/finance/transform/396/w242h154/20211022/a50c-66c059b2d88a4632770a743690368851.jpg)

![[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元](http://n.sinaimg.cn/finance/transform/28/w550h278/20211022/48da-c2d976bf02617091f41d14af483bdaf1.png)

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

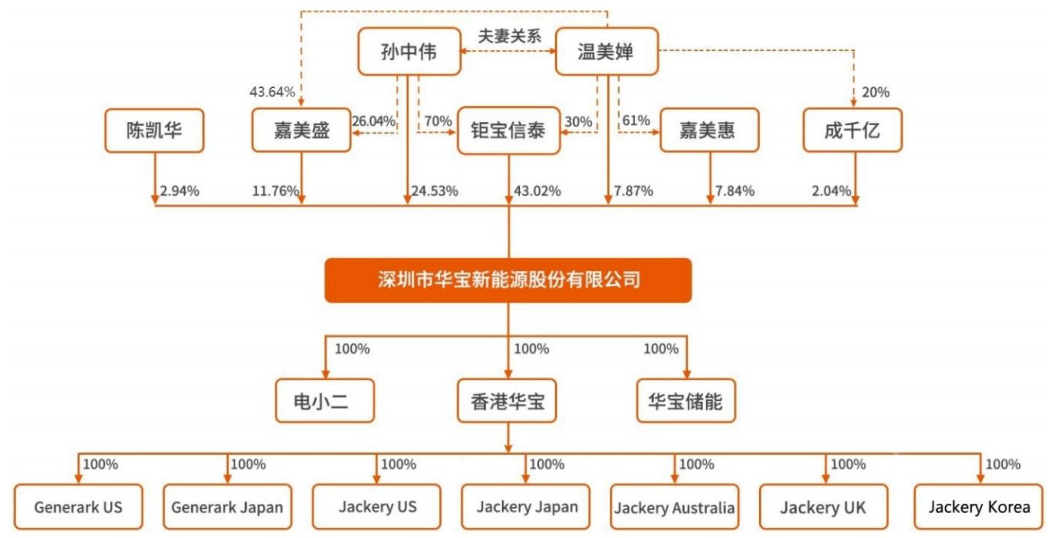

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}