【中信建投电子|刘双锋&雷鸣团队】华懋科技(603306):供应链一体化,光刻胶材料新成长

原标题:【中信建投电子|刘双锋&雷鸣团队】华懋科技(603306):供应链一体化,光刻胶材料新成长 来源:中信建投电子研究

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

事件

8月19日晚间,华懋科技收到上海证券交易所问询函回复公告,就问询函有关问题进行回复。上市公司华懋科技通过东阳凯阳科技创新发展合伙企业(有限合伙)间接持有徐州博康24%的股份,徐州博康目前的主要收入来自于光刻胶单体和医药中间体业务。2021年1-6月光刻胶单体、医药中间体、化学原料贸易、光刻胶占其营业收入的比例分别为43.02%、23.52%、28.93%、4.53%。

简评

一、光刻胶单体为国际光刻胶供应商,覆盖单体种类约80%

光刻胶树脂由一款或多款单体的聚合而成,光刻胶单体是光刻胶树脂的基础原材料及实现光刻胶曝光显影功能的原始载体。光刻胶的主要成分包含树脂、光引发剂、溶剂及其他添加剂等,其中光刻胶树脂是光刻胶的核心材料,根据不同光刻胶的类型,光刻胶树脂占光刻胶成本的60-80%。2009年开始金刚烷类ArF光刻胶单体及苯乙烯系列KrF光刻胶单体的研发,第一款单体产品BK002在2011年开始销售。2012年通过日本东京合成橡胶JSR认证,2013年开始陆续向JSR、TOK、三星等日韩光刻胶公司供应单体。2021年1-6月光刻胶单体占其营业收入的比例分别为43.02%,徐州博康目前已开发全球在用的KrF及ArF光刻胶单体种类的80%左右,其中某款KrF单体是目前国际上主流产品之一,公司光刻胶单体产品除自用外,主要出口日本、韩国相关企业。

二、哈勃加码光刻胶,助力光刻胶导入量产

根据华懋科技2021年07月21日披露的公告,华为哈勃投资金额为3亿元,为华为哈勃历史上最大单笔半导体投资,投后持有徐州博康10%股份。徐州博康2021年1-6月光刻胶业务的收入为439.86万元,占当期徐州博康营业收入的4.53%,徐州博康光刻胶产品主要为KrF光刻胶,目前主要客户包括射频芯片制造商、晶圆代工厂存储芯片制造商等,2019年、2020年及2021年1-6月,徐州博康光刻胶产品前五大客户的收入分别为190.16万元、344.46万元、415.89万元。此外ArF光刻胶已经有1款产品已经用于存储芯片制造行业,预计下半年有望出4-5个品种,ArF 光刻胶在积极验证和导入量产中。

当前KrF、ArF光刻胶处于国产化导入初期,而光刻胶又属于定制化产品,品类多及认证周期长,在当前半导体材料国产化大背景下,有望推动公司光刻胶快速导入量产。

三、徐州博康新基地扩产,抓住光刻胶国产化好时机

徐州博康新生产基地规划全部达产后,可实现年产超过1100t光刻材料的生产能力,主要用作集成电路行业的光刻加工。主要包括光刻胶单体、光刻胶系列产品、医药中间体、其他光材料,分别对应的预计产能为800-1000吨、35000-45000加仑、300-400吨、500-600吨,对应的产值为10-12亿元、4-5亿元、1.5-2亿元、2-3亿元。根据SEMI的数据和美国半导体产业协会SIA的统计显示,2020年全球半导体光刻胶市场规模约19亿美元。其中G-Line/I-Line、KrF光刻胶的市场约9亿美元(约人民币58亿元),ArF光刻胶的市场约8亿美元(约人民币52亿元)。根据工信部及研究机构Cision的报告显示,2020年全国半导体光刻胶市场规模达到24.8亿元。当前为中国晶圆厂的扩张期,如长江存储、合肥长鑫、中芯国际、华宏半导体等纷纷在建新晶圆厂,我们认为国内半导体光刻胶市场规模有望扩大到50亿元以上的规模,同时KrF、ArF光刻胶导入新晶圆厂和新客户速度加快,公司扩产将对应市场需求,抓住新晶圆厂光刻胶国产化好时机。

四、光刻胶材料新成长,首次覆盖,给予“买入”评级

我们预计2021-2023年营收10.45/12.01/13.81亿元,归母净利润2.94/3.53/4.10亿元,EPS为0.95/1.14/1.33元/股,对应PE54X/45X/39X,考虑到华懋科技主业有望受益汽车景气度及安全气囊行业成长,业绩有望稳定增长;同时公司投资徐州博康,进军半导体光刻胶领域,随着KrF及ArF光刻胶在晶圆厂快速导入,未来超过1100t光刻材料量产,将给公司业绩新成长空间以及估值弹性。类比南大光电、晶瑞股份等光刻胶企业估值情况,当前公司估值处于低位,首次覆盖,我们以2022年75XPE给予6个月目标价74元,给予“买入”评级。

风险提示

1)光刻胶客户进展不达预期;2)扩产进度不达预期;3)业绩未兑现

行业催化剂

1)晶圆厂扩产;2)半导体高景气

完整报告请扫小程序码:

证券研究报告名称:《华懋科技(603306):供应链一体化,光刻胶材料新成长》

对外发布时间:2021年08月23日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

刘双锋 SAC执证编号:S1440520070002

雷鸣 SAC执证编号:S1440518030001

孙芳芳 SAC执证编号:S1440520060001

敬请关注中信建投电子团队

刘双锋:电子行业首席分析师、TMT海外牵头人及港深研究组长,SAC执证编号:S1440520070002,SFC中央编号:BNU539。3年深南电路,5年华为工作经验,从事市场洞察、战略规划工作,涉及通信服务、云计算及终端领域,专注于通信服务领域,2018年加入中信建投通信团队,2018年《新财富》通信行业最佳分析师第一名团队成员,2018年IAMAC最受欢迎卖方分析师通信行业第一名团队成员,2018《水晶球》最佳分析师通信行业第一名团队成员。

雷鸣:电子行业联席首席分析师,SAC执证编号:S1440518030001。中国人民大学经济学硕士、工学学士,2015年加入中信建投通信团队,专注研究光通信、激光、云计算基础设施、5G等领域。2016-2019年《新财富》、《水晶球》通信行业最佳分析师第一名团队成员,2019年Wind通信行业最佳分析师第一名团队成员。

孙芳芳:电子行业分析师,SAC执证编号:S1440520060001。同济大学材料学硕士,2015年8月加入浙商证券,任电子行业首席,专注研究电子材料、半导体、消费电子、5G板块等领域,2020年5月加入中信建投电子团队。

王天乐:电子行业研究助理,清华大学硕士,3年华为工作经验,从事市场洞察、竞争分析、投资组合管理工作,2019年加入中信建投TMT海外团队。

章合坤:电子行业研究助理,上海交通大学材料科学与工程硕士,2020年加入中信建投电子团队,专注研究芯片封装测试、存储芯片等领域。

免责声明

本公众订阅号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众订阅号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众订阅号内容的行为而将订阅人视为本公司的客户。

本公众订阅号不是中信建投证券研究报告的发布平台,所载内容均来自于中信建投证券研究发展部已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅本公司已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

本公司对本帐号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本帐号资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据本公司后续发布的证券研究报告在不发布通知的情形下作出更改。本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本帐号资料意见不一致的市场评论和/或观点。

本帐号内容并非投资决策服务,在任何情形下都不构成对接收本帐号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本帐号内容做出的任何决策与本公司或相关作者无关。

本帐号内容仅为本公司所有。未经本公司许可,任何机构和/或个人不得以任何形式转发、翻版、复制和发布相关内容,且不得对其进行任何有悖原意的引用、删节和修改。除本公司书面许可外,一切转载行为均属侵权。版权所有,违者必究。

相关推荐

-

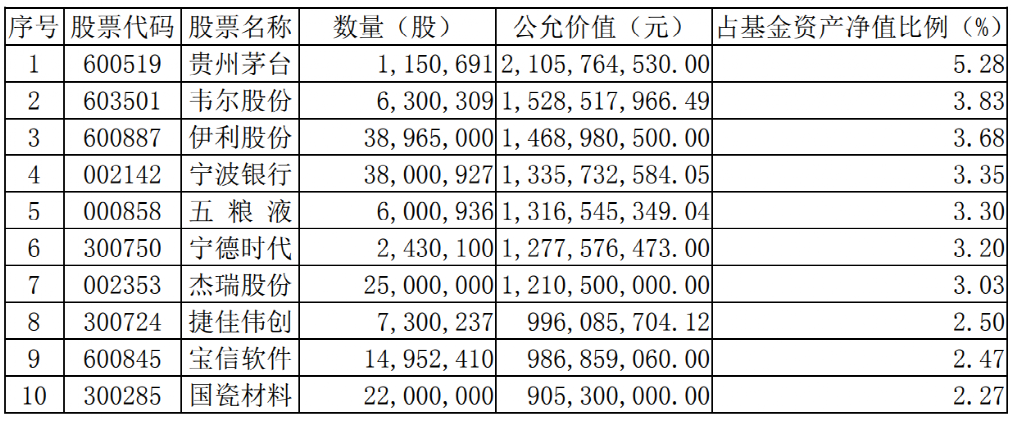

顶流来了!谢治宇、朱少醒、周蔚文、刘彦春、雷鸣等最新持股大曝光

随着10月27日基金三季报的最新披露,朱少醒、谢治宇、周蔚文、刘彦春、雷鸣等一批知名基金经理持仓动向曝光。 富国基金朱少醒对新能车产业链个股进行结构性调整,加仓宁德时代、捷佳伟创,减持亿纬锂能,同时增持贵州茅台、五粮液、伊利股份等消费股。兴全基金谢治宇减持腾讯和银行股等,增持万华化学、健友股份、三安光电、舜宇光学科技等。中欧周蔚文增持宁波银行、春秋航空、福耀玻璃,减持赣锋锂业、隆基股份、紫金矿业等。景顺长城刘彦春增持贵州茅台、五粮液、迈瑞医疗、中国中免等消费股。此外,汇添富雷鸣三季度组合结构... -

上海清算所董事长谢众赴中国建设银行开展调研

2021年12月27日,为深入把握、积极响应市场需求,以金融基础设施高水平建设服务金融市场发展大局,上海清算所董事长谢众带队赴中国建设银行(简称建设银行)开展高质量服务专题调研。建设银行上海市分行行长林顺辉、建信金融科技总裁雷鸣会见,上海清算所副总经理汪洪波、建设银行总行金融市场部副总经理沈忠雷等参加座谈。 谢众董事长指出,建设银行作为上海清算所第一批综合清算会员,是上海清算所双支柱业务的重要实践者和参与者,双方一直保持紧密合作和高效联动。立足新发展阶段,为贯彻落实十九届六中全会和中央经济工... -

【投资有芳】上投摩根投资副总监孙芳:成长的来源是多样化的

本文作者系上投摩根副总经理、投资副总监兼基金经理孙芳一、成长相对论在我看来,成长投资是非常广泛的,它并不单单是指狭义的存在于像TMT这种传统意义上高速增长的板块当中,我们认为,成长的来源是多样化的。比如,在一个需求快速爆发的产业领域大概率能够得到高成长的收益,但我们也可以从一些相对传统的,技术迭代没有那么快的产业中获取相对高的成长性回报,它可能来自科技赋能、技术赋能、数据赋能所带来的机会。如果这些公司有相对较低的估值,就将会是一个较好的投资标的。在我所管理的组合当中,成长属性的品种分布比... -

上投摩根近五年股票投资主动管理能力排名行业第六

上证报中国证券网讯(记者王彭)风格的频繁切换和行业的快速轮动构成了今年A股市场的主要特征之一。多变的市场环境也令投资变得更加困难,但上投摩根基金依然凭借出色的股票投资主动管理能力强势突围。银河证券数据显示,截至9月末,今年以来上投摩根旗下股票基金算术平均主动管理收益率达到14.0%;而拉长周期看,上投摩根基金中长期权益投资业绩持续优异,过去两年、三年、五年旗下股票基金算数平均股票主动管理收益率分别达到126.4%、170.8%、157.0%,行业排名均列前10%,分别为9/95、8/82、6/72。 在医药领域,上投摩根坚持以... -

中信证券:阿里巴巴组织架构革新,当前位置具备一定的长期配置价值

来源:中信证券研究文丨许英博杨泽原杨清朴邵子钦 联系人:廖原 阿里巴巴发布新一轮组织架构变革,新设中国数字商业、海外数字商业两大业务板块,分别由戴姗、蒋凡负责,分别聚焦“内需”及“全球化”战略。我们认为,多元化治理的组织架构创新,有望帮助阿里巴巴在复杂的竞争环境中保持组织敏捷,推动业务创新,驱动国内及国际业务的高质量增长。今年以来,阿里巴巴股价自高点至今跌幅超过60%,公司估值回落至5年低位(15xNon-GAAPPE@FY2022),主要反映宏观压力、竞争环境导致的盈利预测下调及估值回落,和PCAOB监管带来... -

逾2800股下跌,外资却大举扫货,什么情况?风格要变?

原创 证券日报网 证券日报之声 文|张颖 周五(10月22日),A股三大指数集体冲高回落,涨跌不一。截至收盘,上证指数跌0.34%,报3582.60点;深证成指涨0.33%,报14492.82点;创业板指涨0.17%,报3284.91点。两市量能略有放大,达10152.4亿元,突破万亿元大关。总体来看,两市个股跌多涨少,上涨个股达1268只,下跌个股达2817只。 值得一提的是,尽管,最近A股市场持续走低,个股普跌,但是,外资的动作却猛买,北向资金连续2个交易日涌入超百亿元,为年内首次。周五,北向资金净买入金额131.82亿元,其中,沪股通资... -

陕西信合、长安银行3名高管被处分,1人此前已退休

21世纪经济报道记者毕华章西安报道 陕西省农村信用社联合社(以下简称陕西信合)连续两任理事长及1名副主任,同日被宣布处分。 10月11日,陕西省纪委监委披露,陕西信合原理事长杨建新严重违纪违法被开除党籍、取消退休待遇;长安银行原董事长赵永军严重违纪违法被开除党籍、开除公职;陕西信合原副主任王旭明严重违纪违法被开除党籍、开除公职。 值得一提的是,杨建新于2016年9月被免去陕西信合党委书记、理事长,赵永军接任党委书记、理事长一职。两年后,赵永军转任长安银行党委书记、董事长。 长安银行原党委书记... -

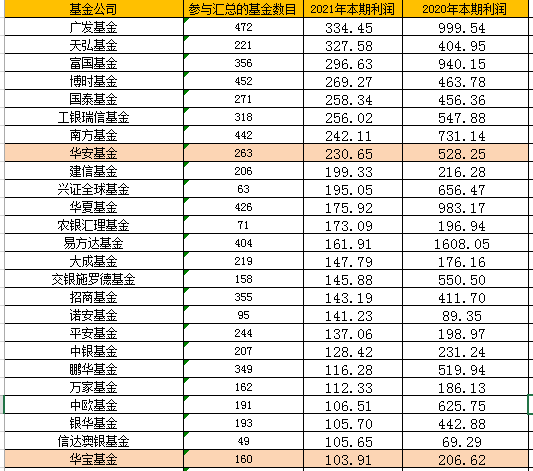

2021哪家基金公司产品赚钱能力强?广发、天弘、富国领跑 东方资管、泓德、贝莱德整体利润为负

广发基金整体利润334.45亿元居首天弘、富国紧随其后易方达整体利润161.91亿元 天相投顾统计数据显示,2021年,纳入统计的149家公募基金公司中,有136家公司管理的产品整体盈利。广发基金以旗下472只基金整体利润334.45亿元居首,天弘基金以旗下221只基金整体利润327.58亿元,位列第二,富国基金以旗下356只基金整体利润296.63亿,位列第三。博时基金、国泰基金、工银瑞信基金、南方基金、华安基金旗下产品2021年整体利润都在200亿以上。 数据可见,易方达基金旗下404只基金整体利润161.91亿元,位居第13位。相较于2020年整... -

安防龙头“海康威视”跌停 张坤、冯柳、王延飞“中招” 易方达、高毅、东方红资产管理等机构合计浮亏过亿

热点栏目自选股数据中心行情中心资金流向模拟交易客户端数据来源:WIND截止日期:2022年3月31日 截止一季度末,易方达基金旗下49只产品合计持有海康威视27112.52万股,张坤管理的易方达蓝筹精选、易方达优质精选混合分别持有12600万股、2660万股,若以前一交易日收盘价42.49元至今日发稿35.24元计算,易方达基金浮亏19亿元,张坤旗下易方达蓝筹精选浮亏9.1亿... -

工信部发文加快发展知识产权质押融资 专家称利于资本推动科技创新

本报记者邢萌 11月30日,工信部发布《“十四五”软件和信息技术服务业发展规划》(以下简称《规划》),提出要加大财政金融支持。充分发挥创业投资支持创新创业作用,鼓励社会资本设立软件产业投资基金,为软件企业提供融资服务。加快发展知识产权质押融资等金融产品服务,支持企业积极申请科创板、创业板上市。 安妮股份(维权)CTO郝汉对《证券日报》记者表示,设立软件产业投资基金,将有效促进软件产业的发展,尤其对于创新发展中的中小企业来讲,有显著的扶持效果。 “目前,融资难是摆在大多数创新企业面前的最直接问...

{kind=link}