【非银】中国太平(00966):NBV同比+41%(人民币口径+29%),净利润同比+78%,负债端核心指标超预期!

原标题:【非银】中国太平(00966):NBV同比+41%(人民币口径+29%),净利润同比+78%,负债端核心指标超预期! 来源:天风研究

整体:归母净利润同比+77.7%至51亿港元,归母内含价值较年初+6.6%。

2021H1归母净利润同比+77.7%至51亿港元,主要源于投资提振(去年同期对某些投资项目确认减值损失);以及境内子公司加大对免税投资资产配置力度,所得税费用减少所致。分业务来看,寿险、养老及团体险、境内财险净利润分别同比-5.6%、-19.8%、-67.3%至70.10亿港元、1.99亿港元、1.13亿港元;但资产管理业务同比高增+40%至5亿港元,此外,境外财险、再保险业务分别盈利2.2亿港元、2.8亿港元(去年同期分别-0.5亿港元、-0.9亿港元)。集团归母内含价值较年初+6.6%至2029亿港元,较去年同期同比+23.0%。

寿险:NBV同比+41.7%(人民币口径同比+29.1%),价值增速超预期!我们判断增速预计大幅领先同业。内含价值较年初+7.4%至2163亿港元,同比+27.2%。

1)新单保费方面:2021H1同比+16.4%至223亿港元,其中个险、银保、多元渠道新单分别同比+18%、-6%、+367%,用来计算新业务价值的首年保费同比+7.9%。我们判断,个险渠道的新单保费增长主要源于今年开门红提前较多所致。此外,公司的多元渠道在低基数下高增,预计主要源于经代渠道的业务拓展成效凸显。

2)价值率方面:整体提升3.8pct.至24.6%,主要源于银保、多元等渠道大幅提升所致,个险margin小幅下降0.2pct.至29.0%、银保margin从去年同期-4.1%扭亏至+5.7%。我们判断一方面源于公司今年以来费用投入审慎,扭转了费用超支导致的价值下滑;另一方面,公司银保聚焦高价值业务,驱动10年以上新单同比+346%至10亿,10年以上新单保费占银保渠道的比重从去年同期的的2.8%至13.6%。

6月末,公司代理人规模较年初小幅提升+1.9%至38.9万,大幅领先同业,我们判断主要源于其犇计划增员从津贴、产品及持续培育等方面为新人提供大力度支持;产能方面,业务节奏影响驱动每月人均期缴保费较去年+11%至13956元。

续保率方面,个险渠道13月继续率、25月继续率分别为96.2%、93.5%、同比分别+1.1pct、+0.8pct;银保渠道13月继续率、25月继续率分别为97.6%、96.2%、同比分别+1.3pct、+0.7pct。继续率持续好于同业。

财险:境内财险业务方面,净利润同比-67.3%至1.13亿港元,主要源于车险费改后,承保利润同比下降所致。但较去年H2亏损3.4亿而言,环比有所好转。综合成本率提升4.5pct至104.1%,其中费用率-7.4pct至37.3%、赔付率+11.9pct至66.8%。分险种来看,车险保费同比-3.1%,好于行业车均保费降幅;而非车险保费高增+50.2%,占比提升10pct至40%,成为驱动保费的新增长极。

境外财险业务方面,太平新加坡、太平印尼保费分别高增+38%、+19%;太平香港实现税后利润0.7亿(去年同期亏损1.3亿,主要由于投资资产减值所致);太平英国综合成本率同比-42pct至80.6%,恢复承保盈利。境外的再保险业务亦同比扭亏,实现2.8亿盈利,源于减值损失减少和汇兑收益增加所致。

投资:总投资收益同比+54%至324亿,净投资收益率4.11%,同比-0.18pct;总投资收益率6.31%,同比+0.96pct,主要源于抓住股票市场高位兑现较多浮盈所致。受益于第三方管理规模快速增长,集团投资资产较年初+9.6%至1.1万亿。其中,固收类占比+1.4pct至79.8%、权益类占比-1.7pct至18.5%。

养老及团体险业务:养老企业年金受托资产较年初+13%至1556亿,养老保险管理服务费收入同比+37%;但人员开支及行政成本增加+44%,整体净利润-20%。

投资建议

中报寿险核心指标超预期。我们重申此前观点,即公司目前正处于由“规模扩张”向“产能驱动”的转型期,20H1寿险受疫情冲击业务节奏及费用超支影响大幅下滑,但20H2开始已有显著回升,20H2、21H1的NBV增速预计均大幅领先上市同业。我们判断全年NBV增速预计仍可保持双位数正增长,目前公司对应2021年PEV仅为0.19倍,处于历史底部区间,维持“买入”评级!

风险提示:1)长端利率超预期下行;2)负债端销售及增员进展不及预期

相关推荐

-

吴宗敏或将接任招商证券总裁,曾有多年保险行业背景

原标题:吴宗敏或将接任招商证券总裁,曾有多年保险行业背景 招商证券新总裁已在走上任流程。 近日,第一财经记者从多位知情人士处获悉,招商证券管理层将迎来新的变化,保险行业出身的吴宗敏将出任党委副书记,流程手续办妥后任总裁一职。 招商证券方面对第一财经记者表示,以公告为准。 资料显示,吴宗敏,1965年出生,系英国特许保险协会会员(ACII),拥有高级经济师职称,并获得上海交通大学船舶与海洋工程专业硕士学位,中欧国际工商学院工商管理硕士学位。 1991年加入中国太平洋财产保险股份有限公司,历... -

【国君非银】银保扭亏推动NBV增长,财险盈利承压——中国太平2021年中报业绩点评

原标题:【国君非银】银保扭亏推动NBV增长,财险盈利承压——中国太平2021年中报业绩点评来源:欣琦看金融本报告导读:21H1归母净利润+77.7%,银保业务扭亏为盈推动NBV快速增长,重点关注人力量质齐升的可持续性;财险承保亏损压力较大,预计压缩费用+放弃劣质业务是出路。摘要维持“增持”评级,维持目标价22.42港元/股,对应2021年P/EV为0.37倍:公司2021年上半年归母净利润51.13亿港元,同比+77.7%,一是疫情缓解后联营/合营企业计提减值压力缓解,二是通过加大免税投资实现所得税减免,整体符合预期。考虑到全年减值计提压力减小且所得... -

【非银*胡翔】上市险企7月保费数据点评——寿险未见边际改善,财险增速略有放缓

原标题:【非银*胡翔】上市险企7月保费数据点评——寿险未见边际改善,财险增速略有放缓来源:东吴研究所非银上市险企7月保费数据点评寿险未见边际改善,财险增速略有放缓事件:上市险企披露2021年7月原保险保费收入数据。1-7月上市险企寿险原保险保费收入分别为:中国人寿4689亿元、中国平安3235亿元、中国太保1513亿元,新华保险1099亿元,中国人保954亿元,A股上市险企合计11490亿元,累计同比增速+0.7%。1-7月上市险企财险原保险保费收入分别为:中国财险2801亿元、平安产险1540亿元、太保产险937亿元,众安在线126亿元,上市... -

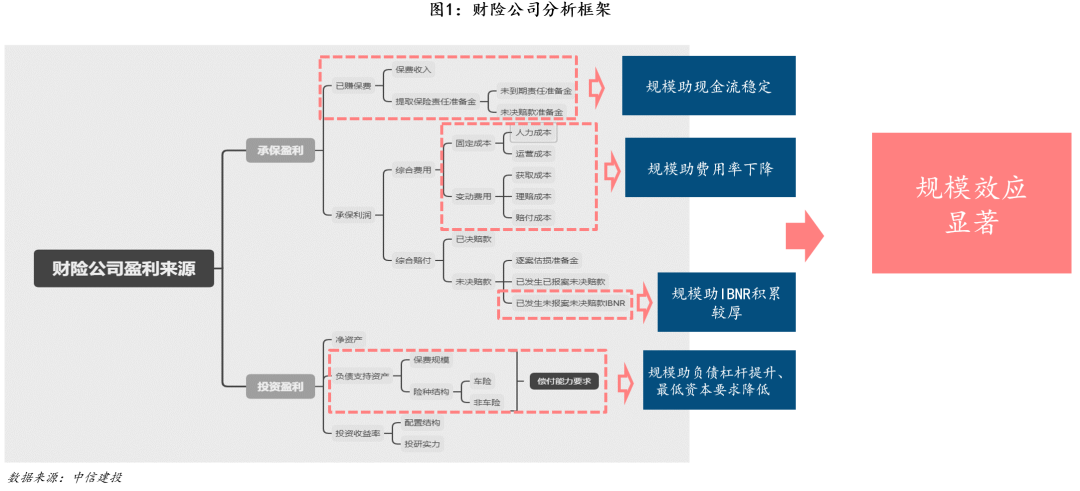

【中信建投金融】中国财险:车险综合化改革深化,公司ROE稳健,强者恒强

原标题:【中信建投金融】中国财险:车险综合化改革深化,公司ROE稳健,强者恒强来源:大金融研究重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂无法设置访问限制,若您非中信建投客户中的机构类专业投资者,为控制投资风险,请您取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示歉意,感谢您的理解与配合!核心观点财险公司的盈利核心在于规模效应,当前车险综合化改革开... -

中国CVC机构盘点 | 广汽、北汽、长安和吉利:VC成为整车厂的“另一条腿”

作者:shu 企业风险投资(CVC,CorporateVentureCapital)是指企业成立独立的风险投资部门或风险投资机构,使用自有的非金融资金投资母公司战略发展目标或者产业链上下游的中小企业,以配合其长期战略发展和创新扩张。 随着一级市场募资难度增加,退出通道收窄,越来越多的初创企业将目光转向了资金雄厚、资源丰富且颇有耐心的CVC机构。而组建CVC机构的企业也寄希望于沿着产业链上下游孵化、培育更多同阵营公司,实现优化协同,掌握更多的话语权。 据CBInsights最新研究显示,2021年全球共计新增221家CVC机构,同比增... -

软银暂停中国投资或是个案:美元PE基金加码中国投资趋势未变

原标题:软银暂停中国投资或是个案!美元PE基金加码中国投资趋势未变 21世纪经济报道21财经APP陈植上海报道 一石激起千层浪! 11日,软银集团董事长兼总裁孙正义表示:“在中国投资方面,我们注意到很多新的监管措施陆续出台,我想再等一段时间,以观察(中国相关部门)监管类型、监管范围、及其对市场的影响。在形势更加明朗前,我们想静观其变。一两年后,我相信新规则将创造一个新局面。” 孙正义的这番表态,骤然引发软银或暂停中国投资的猜测。 部分PE人士猜测,软银此举可能会成为全球PE资本暂缓中国投资... -

软银表态惹争议:揭秘在华版图 孙正义这两年在中国赚了多少钱?

贝壳财经原创出品 记者胡萌 编辑宋钰婷 近日,据华尔街和路透社报道,软银董事长、CEO孙正义在8月10日举办的业绩发布会上表示,软银将暂停在中国的投资。这一消息引起热议。 8月11日晚,软银中国资本发布声明称,有注意到相关的媒体报道,对于日本软银集团在中国的投资策略我们不予置评,软银中国资本将一如既往地致力于在中国投资优秀的高科技、高成长性企业。但这一回应随后被删除。贝壳财经记者联系软银中国资本方面获知,目前软银针对该事件的统一口径是不予置评。 据孙正义演讲显示,截至6月底,软银在全... -

私募基金财产与其他财产混同运用 中海软银被责令改正

7月27日,北京证监局披露关于对中海软银投资管理有限公司采取责令改正行政监管措施的决定。 经查,北京证监局发现中海软银投资管理有限公司存在以下行为: 一、管理的部分私募基金未按照规定办理基金备案。 二、私募基金财产与其他财产混同运用,并将私募基金财产用于公司日常经营,以及募新还旧兑付投资人。 三、未能积极提交私募基金相关业务资料,存在不配合北京证监局行政监管问题。 上述行为违反了《私募投资基金监督管理暂行办法》(证监会令【第105号】,以下简称《暂行办法》)第八条、第二十三条(一)...

{kind=link}