海伦司(9869.HK)深度:小酒馆龙头正处发展高势能期

行业与公司

海伦司(9869.HK)深度:小酒馆龙头正处发展高势能期

酒馆行业:经济型酒馆颠覆传统,先发优势为本轮变革胜负手

酒馆行业过往以高端重资产模式为主,而经济型酒馆挖掘平价社交需求,颠覆传统模式弥补供给端空白。经济型酒馆核心在于将先发优势持续转化为规模优势,PK海雾里(2013年/20家)/Perry’s(2012年/54家),海伦司(创立于2009年,709家)先发地位与规模优势突出。日本居酒屋2020年市场规模>350亿元,CR5=54%,若对标头部经济型酒馆或享受行业成长与集中度的双升红利。

海伦司:势能初现展店提速,疫情常态化下经营韧性更强

模型盈利能力强,2019年经营利润率海伦司(29%)>太二(24 %)>海底捞(17%)>九毛九(16%),IPO资金到位+品牌势能提升,短期扩张确定性强;管理团队行业理解具备前瞻性,内部组织体系(员工培训/运营模式)成熟度高助力扩张。疫情常态化下,海伦司门店分布均匀&加大低线布局(成本压力小/防疫政策灵活),经营韧性预计更强。

成长展望:标准化扩张与自有产品战略为双主线

1、规模扩张:报告从商区、人口/GDP角度测算,海伦司门店空间上限约2700-3000家,至2025年内仍有3倍空间。2、自有品牌战略:海伦司生意核心非高品质酒水,而是贩卖社交场景获取收入,2021H1自有酒水毛利率82%>三方酒水54%,产品结构优化带动利润率上升。

估值复盘:品牌高势能期往往享受估值溢价

海伦司:上市以来受疫情反复&开店预期下调双重影响扰动,股价阶段最多回撤33%,目前开店加速/同店复苏下,双击复苏值得期待;行业复盘:海底捞/九毛九依托自身同店/开店的靓丽表现,阶段均曾享受估值溢价(海底捞约70x/九毛九约65x),高势能品牌往往享受高溢价。

风险提示:疫情影响同店下滑,开店低于预期,行业竞争加剧

投资建议: 单店模型初步验证且处展店爬升期,维持“买入”评级

预测公司21-23年EPS为-0.01/0.42 /0.75元,22-23对应PE 37/21x,单店模型初步已验证和处于展店爬升期,且疫情常态化下经济型模式韧性强,可选消费板块后疫情时代确定性较高标的,维持买入评级。

证券分析师:曾光 S0980511040003;

联系人:张鲁;

相关推荐

-

一边加紧“上新”,一边加速下跌,恒指创13月新低不断寻底,“恐惧”与“贪婪”拉锯

财联社(深圳,记者成孟琦)讯,11月30日,恒生指数开盘后一路向下,跌幅一度超2%,低见23175点,临近尾盘跌幅有所收窄,终报23475点,跌1.58%,刷新自2020年10月以来的13个月新低。另外,恒生科技指数收报6028点,跌2%,距成立以来最低点仅高270点。 在刷新年度低点之前,恒指11月29日已开始向下探底,当日,美团拖累恒指下降约200点,而恒指距离去年10月最低点只剩一百点左右。 恒生指数成分股在11月30日只有6收涨,余下54只成分股下跌,当中,华润置地以5%的跌幅居首,长江基建集团、香港交易所、美团、阿里、蒙牛等跌幅... -

光伏掀涨停潮!房地产却崩了!弃购新股的哭了,少赚2万!海底捞、中芯国际暴跌

中国基金报 安曼 又到周五,A股也进入了休假模式,成交量再度萎缩,资金继续流入此前热点板块。 昨天嗨翻全场的地产股,原来是“一日游”,带动水泥、瓷砖等都跌了;光伏传来大消息,新能源又成了YYDS。 机构指出,A股整体仍是结构性行情。新能源、碳中和为基金重仓板块,四季度势必持续活跃。 综合来看,12日,沪深股指早盘震荡整理为主,宁德时代跌近3%压制创业板。大市半日成交6781亿元,上日同期为6688亿元。 截至午间收盘,上证指数午盘跌0.01%,创业板指跌0.52%,万得全A涨0.11%,北向资金净买入约30亿元。... -

港股大涨预演A股开盘?这些A+H股假期涨幅超10%

本周前4个交易日,先于A股开盘的港股先抑后扬。今日恒指更是大涨3.07%,报24701.73点,已创出9月下旬以来的收盘新高。港股科技股今日集体爆发,恒生科技指数涨5.21%,恒生国企指数也上涨3.57%。 作为A股标的参照,不少A+H股在国庆假期累计涨幅已超5%,其中6只H股的涨幅达10%左右。 科技股集体爆发 消费股走势回暖 今日,恒生科技指数大涨5.21%,创1个多月来的最大单日涨幅。成分股中,美团大涨9.71%,金山软件、网易、快手等涨幅超过8%,阿里巴巴、哔哩哔哩等涨幅超7%,腾讯上涨5.6%。 受芒格增持消息影响,阿里... -

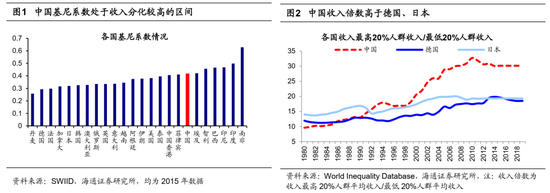

【海通策略】农民工城镇化将提振大众消费——共同富裕系列2(荀玉根、吴信坤、杨锦)

【海通策略】农民工城镇化将提振大众消费——共同富裕系列2(荀玉根、吴信坤、杨锦) 来源:股市荀策 核心结论:①当前我国最突出的收入差距是城乡间的收入差距,缩小城乡收入差距是共同富裕的重点。②数量庞大的农民工群体成为影响城乡收入差距的重要因素,加速农民工城镇化进程有助于缩小城乡差距。③从城乡消费结构差异看,农民工城镇化将加速大众消费的品牌化趋势,关注服装、乳制品、连锁餐饮等领域。 农民工城镇化将提振大众消费——共同富裕系列2 8月17日中央财经委员会第十次会议要求扎实促进共同富裕,我们在《橄... -

【广发策略】上周新发基金规模下降,北上资金流入——广发流动性跟踪周报(12月第1期)

报告摘要(说明:数据来源于wind数据库,数据截止2021年12月5日。)●股市流动性跟踪一级市场: 上周IPO规模为66亿元,前一周IPO规模为80亿元。二级市场:上周在新发基金规模下降的影响下,A股二级市场整体呈现资金净流出。流入方面,北上资金流入151亿元,南下资金流入67亿元,国内基金(股票+混合)新发行210亿元,两融融资增加53亿元;流出方面,重要股东减持82亿元,交易费用118亿元。2021年11月(截至11月30日),北上资金净流入185亿元,净流入行业前五名是电子、电气设备、化工、医药生物、公用事业,净流出行业前五名是食品... -

【华创·每日最强音】机电产品与圣诞订单助推出口持续超预期|宏观+汽车+商社

通过微信形式制作的本资料仅面向华创证券客户中的金融机构专业投资者,根据《证券期货投资者适当性管理办法》,请勿对本资料进行任何形式的转发;若您并非华创证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合!最新最全投研资讯一键即达!重点推荐华创宏观2021/12/07事项按美元计价,11月出口同比+22%(前值+27.1%);进口同比+31.7%(前值+20.6%);贸易顺差717.2亿美元(前值845.4亿美元... -

又有食品巨头宣布涨价!千味央厨上调部分速冻米面制品价格

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:又有食品巨头宣布涨价! 油条也要吃不起了? 刚刚,被称为“餐饮供应链第一股”的千味央厨也宣布涨价,上调部分速冻米面制品经销价,调价幅度为2%-10%不等。 油条也宣布涨价 千味央厨上调部分速冻米面制品价格 12月2日,千味央厨公告称,公司鉴于各原材料、人... -

放弃进口贸易、布局预制菜 战略转型的龙大肉食值得期待吗?

出品:新浪财经上市公司研究院 作者:浪头饮食/苏月 近期,龙大肉食很忙。自三季报公布后,公司在11月连发数个重要公告:先是筹划转让从事进口贸易的控股子公司股权,然后又在海南设立合资公司加大食品板块布局,上周则宣布拟将公司名称变更为“山东龙大美食股份有限公司”,证券简称拟变更为“龙大美食”。 种种动作反映出龙大肉食正不断加快战略转型。今年下半年,龙大肉食正式提出“一体两翼”战略,这一新战略将公司的主要发展方向确定为食品板块,而养殖业务和屠宰业务将主要为食品板块做支撑。 在新战略的指导下,龙...