湖南裕能IPO:大客户依赖难解 支柱产品竞争格局恶化在即

出品:新浪财经上市公司研究院

作者:IPO再融资组/昊

借助火热的市场行情,新能源汽车产业链不断有企业拟通过IPO融资加速扩张的步伐。

近日,湖南裕能在书面问询后更新了招股书。2021年上半年,湖南裕能营收14.45亿元,同比增加479%,实现归母净利润2.09亿元,同比增长973%,业绩保持高增态势。

实际上,成立于2016年的湖南裕能,在2018年时,公司的营收和净利也仅1.62亿和0.12亿。短短两三年时间,湖南裕能经营业绩实现几何级增长,除了赶上新能源汽车的历史性大潮外,不断通过外延扩张以及绑定行业龙头客户,也是公司实现跨越式发展的“密码”。

不过,业绩高速增长的背后,外延扩张和大客户依赖带来的负面效应同样不容忽视。

资金占用显著、现金流长期为负 依赖大客户负面效应显现

湖南裕能主营业务为锂电池正极材料的研发、生产和销售。

数据显示,2018年至2021年上半年,湖南裕能来自前五大客户的销售收入占比均超过95%,其中对宁德时代与比亚迪的销售收入合计分别占比达到91.24%、93.56%、91.10%和96.99%,销售客户高度集中。

2020年12月,湖南裕能再次增资,通过引进宁德时代、比亚迪等新股东,进一步绑定下游锂电龙头客户。

湖南裕能在与龙头公司全方位合作,特别是股权方面形成紧密联系后,业绩增速甚至盈利能力都显著强于同行,似乎更在情理之中了。

数据显示,2018年-2021年上半年,湖南裕能营收同比增速分别为665%、259%、64%和479%,长期处于高速增长状态。此外,公司磷酸铁锂主营业务毛利率分别为20.95%、25.36%、16.18%和24.75%,均高于同期德方纳米同类业务的毛利水平。

湖南裕能与德方纳米磷酸铁锂毛利率对比

湖南裕能与德方纳米磷酸铁锂毛利率对比

不过,销售深度依赖大客户也是一把双刃剑。

新浪财经注意到,湖南裕能应收款随销售额上升的同时,自2020年以来,应收账款周转率却呈现大幅下滑的趋势,显示出公司近一年多以来,应收账款周转速度及管理效率大幅走弱。

湖南裕能应收账款周转率变化

湖南裕能应收账款周转率变化

此外,2018年-2021年上半年,湖南裕能经营现金流分别为-0.14亿元、-1.46亿元、-1.70亿元和-1.06亿元,长期处于净流出状态。上述财务指标的表现与公司同期业绩和盈利能力形成了鲜明的对比,下游客户话语权过于强势或是重要原因。

支柱产品竞争格局恶化或难以避免

2016年6月,广州力辉、湘潭电化、智越韶瀚、津晟投资等签署合资协议,共同设立裕能有限,其中广州力辉以磷酸铁锂技术出资3000万元。

此后,湖南裕能又多次增资,先后引入十几家股东,扩充自己在业内外的“朋友圈”,同时也带来了无实际控制人的尴尬状态。

即便如此,湖南裕能目前仍然以磷酸铁锂正极单一产品为主,2018年至今,在公司总营收中的比例均在96%以上,占据绝对主导地位。

受磷酸铁锂版车型Model Y、model 3、比亚迪汉 EV、宏光MINI EV销量攀升拉动,今年2月份起,磷酸铁锂动力电池装机量同比增幅均在三元动力电池之上,磷酸铁锂相对三元电池体现出显著优势,时隔几年锂电行业的焦点再次回转至磷酸铁锂。

三元和磷酸铁锂电池装机量占比变化

三元和磷酸铁锂电池装机量占比变化

磷酸铁锂动力电池日益强劲的市场表现,也让湖南裕能不断加码。

招股书显示,湖南裕能计划追加约17.2亿元投入,建设四川裕能三期和四期磷酸铁锂项目,两期项目年规划产能均为6万吨,合计12万吨。

然而,对于磷酸铁锂这一热门赛道,其他公司自然也不会错过这样的产业机遇。

今年7月,德方纳米年产4万吨纳米磷酸铁锂项目在曲靖投产,该项目总投资10亿元,项目从1月开工至7月试产仅6个月。到2021年底,德方纳米磷酸铁锂产能达12万吨,规划中的产能更是超过20万吨。

近日,另一家上市公司长远锂科也发布公告称,全资子公司长远新能源拟投资建设年产6万吨磷酸铁锂正极材料项目,总投资约20.88亿元。

业内扩产不胜枚举。而更为关键的是,由于磷化工企业能够在提升磷矿石附加值的同时,实现巨大的成本优势,因此也纷纷跨界入局,涉足磷酸铁锂业务。

据不完全统计,磷化工龙头云天化计划斥资72亿元在云南安宁投建年产50万吨磷酸铁电池材料前驱体及配套项目;湖北宜化与宁德时代合作,共同建设及运营年产30万吨磷酸铁项目;川恒股份与欣旺达合作,将建设年产60万吨电池用磷酸铁生产线;新洋丰计划建设年产20万吨磷酸铁及上游配套项目。

借助与生俱来的成本优势,磷化工企业势必将极大改变磷酸铁锂正极材料的行业格局,未来技术、成本和规模的激烈竞争将不可避免。

相关推荐

-

西部宏观:明年美国通胀压力大吗?

摘要 Q3以来美国通胀上行压力已由输入型通胀转向内生性通胀。CPI同比方面,Q3以来能源、服装、交运分项季调同比已经高位回落,但食品、居住、娱乐、信息技术服务以及PC设备等分项季调同比却创出新高;CPI环比方面,Q3出现上升压力的分项包括食品、住宅、教育通信、信息技术服务,而Q3环比上升压力缓和甚至开始转降的分项则包括服装、交运。同比环比变化均指向一点,美国通胀上行压力已由输入型通胀、耐用品通胀转向内生性通胀、服务类通胀。 美国通胀压力结构性变化的成因:1)基数切换。疫情冲击下去年3-5月全球商品价格基数... -

鏖战储能江湖:131家上市公司谁能脱颖而出?

本报记者邢萌见习记者郭冀川 半年涨幅超过60%,储能指数的表现让投资者眼前一亮。储能产业进入“顶层设计”,则让市场开始重新认识这一行业的发展前景。 10月26日,国务院正式发布《2030年前碳达峰行动方案》,提出了“碳达峰十大行动”。其中对于储能行业,规划到2025年,新型储能装机容量达到3000万千瓦以上。到2030年,抽水蓄能电站装机容量达到1.2亿千瓦左右,省级电网基本具备5%以上的尖峰负荷响应能力。 伴随着“双碳”政策和构建以新能源为主体的新型电力系统目标的提出,作为调节新能源波动性并实现并网稳定的关键因... -

2021年四季度我国宏观经济与政策展望

摘 要 2021年下半年以来,我国主要经济数据有所分化,这既受到疫情反复等外生因素影响,也与房地产销售和投资放缓等因素密切相关。展望四季度,我国经济上升势头虽有所放缓,但宏观经济政策将张弛有度,落实好跨周期调节,预计全年我国经济增长目标将如期实现。 关键词 财政政策 货币政策 跨周期调节 高质量发展 经济上升势头有所放缓,全年稳增长压力可控 2021年下半年以来,我国主要经济数据由“高歌猛进”转向高位分化,截至9月末,部分经济数据回落幅度略超预期。除我国部分地区疫情反复、河南和山西汛情... -

逾八成公司预喜,三季报来了!183家上市公司发预告,14家净利增幅超10倍

来源:金融投资报 随着十一假期的结束,A股上市公司三季报也将陆续披露。WIND数据显示,截止10月11日,已有183家上市公司发布2021年前三季度业绩预告。有111家上市公司今年前三季度业绩预增,加上29家略增,14家扭亏,4家续盈,共计158家,“预喜”率达86%。 金融投资报记者注意到,以预告净利润同比增长上限为标准来看,有92家公司预告净利润变动幅度超过了100%,有14家公司净利润增幅更是超1000%。在业绩预增公司中,以新能源汽车产业链公司为代表的赛道股和以化工为代表的周期股表现抢眼,在报告期内交出了优异的“成绩单”。... -

伊利大手笔收购澳优逾三成股权,国产奶粉两强相争格局初现

伊利拟拿下澳优乳业三成多股份,也是近年来乳业少有的大手笔。 10月27日晚,伊利股份(600887.SH)和停牌半月的澳优乳业(01717.HK)发布公告,伊利股份拟通过全资子公司香港金港商贸控股有限公司(下称“金港商贸”)通过收购和增发的方式,以总共62.5亿港元收购澳优34.33%的股权,成为澳优第一大股东,这也是国内乳业近年来最大一笔收购。 近年来,伊利一直更侧重于强化奶粉业务,但收购澳优多少让外界感到意外,此次收购完成后,伊利和澳优在婴配粉业务的体量将与目前奶粉行业老大飞鹤乳业(06186.HK)接近,国产奶粉品牌两... -

伊利股份拟超62亿港元收购澳优乳业34.33%股权 将成为后者单一最大股东

今年以来,中国乳业企业之间规模最大的一笔投资并购案例最新出炉。 10月27日晚间,伊利股份(600887)公告,公司拟通过全资子公司金港控股以协议转让、认购新股并触发全面要约义务的方式,收购澳优乳业的股权,交易价格10.06港元/股。其中,金港控股将购买卖方转让的澳优乳业合计30.89%股份,总价53.4亿港元。以现金方式认购澳优乳业9000万股新股,认购总价9.05亿港元。上述交易完成后,金港控股将持有澳优乳业已发行股本的34.33%,并触发全面要约。 值得注意的是,澳优乳业目前为港交所上市公司,截至目前,澳优乳业最新市价... -

市值缩水3000亿 中国中免过山车

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:北京商报 作为免税行业的龙头,中国旅游集团中免股份有限公司(以下简称“中国中免”)近来却在资本市场遭受了“滑铁卢”。在“双11”开闸后,中国中免股价连续两日大幅下跌,继11月1日跌停后,11月2日最终收盘跌幅达7.75%。从2021年2月18日的历史新高7417.45亿元,到现在的4352亿元... -

飙涨30%临停!啥情况?新股蹦极跳,A股有“锂”就涨,多只千亿巨头暴拉…这家港股能源上市公司股价崩了

原标题:飙涨30%临停!啥情况?新股蹦极跳,A股有“锂”就涨,多只千亿巨头暴拉…这家港股能源上市公司股价崩了,狂泻近50% 2日上午,A股市场继续保持窄幅震荡,成交量有一定放大趋势。 市场热点方面较为散乱,锂相关概念异动,几乎是有“锂”就大涨。半导体和芯片概念也受捧。 另外,今天两只新股上市,依然有新股破发,N争光(301092.SZ)开盘即破发,一度跌超15%,但盘中上蹿下跳,波动剧烈,一度大涨15%,触发临停10分钟,随后股价又大幅回落。 港股方面,市场分化较大,科技股再度崛起,恒生科技指数一度涨超4%。不过... -

赣锋锂业再锁特斯拉长单 氢氧化锂需求高增长

11月1日晚,赣锋锂业发布公告,公司及全资子公司赣锋国际与特斯拉签署了《产品供应合同》,约定自2022年1月1日起至2024年12月31日,由公司及赣锋国际向特斯拉供应电池级氢氧化锂产品,实际采购数量及销售金额以特斯拉发出的采购订单为准。 再锁长单 公告显示,合同履行期限为2022年1月1日起至2024年12月31日。本合同为公司现有产品领域的销售类合同,公司在资金、人员、技术及现有产能方面均具备履行本合同的能力。公司表示,本合同的签订有利于强化公司与特斯拉之间长期稳定的合作关系,有利于提升公司的持续盈利能力,有利... -

操纵证券市场罪等数罪并罚!康美药业原董事长一审判处有期徒刑12年,并处罚金120万元

来源:中国证券报 佛山法院网11月17日消息,广东省佛山市中级人民法院17日对康美药业原董事长、总经理马兴田等12人操纵证券市场案公开宣判。其中,马兴田被判处有期徒刑12年,并处罚金人民币120万元。 此前,广东省广州市中级人民法院于11月12日判决康美药业因年报等虚假陈述侵权赔偿证券投资者损失24.59亿元,马兴田等承担全部连带赔偿责任。 涉及多项犯罪事实 2021年11月17日,广东省佛山市中级人民法院对康美药业原董事长、总经理马兴田等12人操纵证券市场案公开宣判。马兴田因操纵证券市场罪、违规披露、不披露重...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

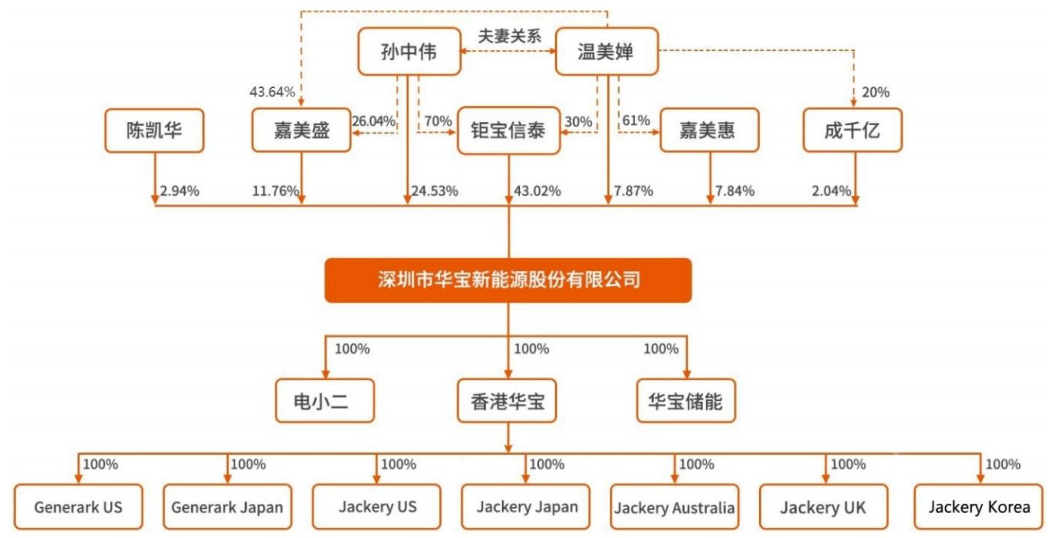

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...