美农生物IPO:多项财务指标存疑 第一大客户与公司“同名”?

出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

今天,以生产猪饲料为主的美农生物将要上会接受审核。

招股书显示,美农生物的主营业务是饲料添加剂和酶解蛋白饲料原料研发、生产和销售。报告期内,公司的营收增速远超同行可比公司。但在高增长的背后,公司销售数据“打架”、大客户现关联魅影、直销模式与经销模式下的毛利率呈现“倒挂”、第三方回款比例偏高……一些列的问题指向美农生物财务的真实性。

营收增速远超同行 第一大客户与公司“同名”?

2018-2020年、2021年上半年,美农生物分别实现营业收入2.66亿元、2.8亿元、4.21亿元和2.48亿元,同比分别增长5.32%(2019年)50.23%(2020年)、63.97%(2021年上半年);分别实现归母净利润0.24亿元、0.34亿元、0.67亿元、0.37亿元,同比分别增长42.42%(2019年)、94.13%(2020年)、51.31%(2021年上半年)。2018-2020年,公司营收的复合增长率为25.78%。

来源:招股书

来源:招股书

美农生物的营收增速远超同行可比公司。2019年、2020年、2021年上半年,5家可比同行公司的营收增速均值分别为-5.02%、9.01%、10.47%,2018-2020年的复合增长率为-0.16%。换言之,美农生物报告期内的营收增速与行业相悖。根据《财务审计提示第1号——财务欺诈风险》,“与同行业的其他公司相比,获利能力过高或增长速度过快”是值得警惕的财务舞弊信号。

美农生物称,与同行业可比公司收入增长情况存在一定差异,主要系公司具体产品、市场细分、内外销比例等方面存在差异所致。

即便与同行公司存在具体差异的理由为真,美农生物“打架”的销售数据令公司财务真实性蒙上阴影。

来源:招股书

来源:招股书

据最新版的招股书,美农生物2019年第五大客户为大成食品(亚洲)有限公司及其关联方,销售金额为1,019.80万元。而据美农生物在新三板挂牌的公告,公司2019年第五大客户为EAGLE INTERNATIONAL (HOLDING) CO.,LIMITED,销售金额为776.03万元。

来源:新三板资料

来源:新三板资料

除了大客户数据前后不一,美农生物还存在依赖“关系客户”销售的情形。报告期内,Me Non Production Trading Company Limited及其关联方(下称“Me Non 越南”)一直是公司第一大客户,销售额分别为5298.59万元、4275.72 万元、5461.66万元和2251.05万元,分别占外销收入的 69.41%、45.62%、55.58%和 46.03%。换言之,Me Non 越南是美农生物境外收入的支撑。

不过Me Non 越南与美农生物存在着不同寻常的关系。Me Non 越南的实控人是黄晓玲、狄波,狄波曾是美农生物股东,也是公司实际控制人洪伟的好友。狄波2011年1月份入股美农生物,持有后者0.70%的股份,2017年将股份对外转让。也就是说,美农生物一半左右的外销收入依赖实控人的朋友、也是公司原股东控制的企业。

更有意思的是,Me Non 的音译与“美农”一致,难道Me Non 越南与美农生物不仅是上下游合作关系,双方在实质上是否还存在更为密切的关系?

除了Me Non 越南与公司“美农”名称读音相同,公司前五大境外客户之一的台湾美农兴业股份有限公司及其关联方(下称“美农兴业”),更是含有“美农”二字。美农生物称与美农兴业不存在关联关系。

招股书显示,美农生物其他两家客户的实控人担任过公司股东。前五大客户之一的播恩集团及其关联方的实际控制人邹新华曾入股持有公司0.35%的股份。2018-2020年、2021年上半年,公司对播恩集团及其关联方的销售收入分别为1397.57万元、1050.78万元、1373.7万元、1266.14万元,分别占美农生物当期总营收的5.48%、3.79%、3.29%、5.14%。此外,公司客户之一深圳市恒德生物技术股份有限公司实际控制人邓志刚也曾入股持有公司 0.35%的股份。

值得关注的是,邹新华、邓志刚同样是美农生物实际控制人洪伟的好友。2017年,邹新华、邓志刚将持有美农生物的股份对外转让。

实控人与员工客户是否存在资金体外循环?

除了朋友客户帮忙,美农生物部分员工或前员工及其家属也为公司客户。如客户上海坚强兽药有限公司系公司员工刘惠芳的配偶沈坚强控制的公司;客户河南普贝生物科技有限公司系公司前员工卢利明的配偶的母亲曹香梅控制的公司,该员工已于2019年7月离职;客户漳州沣农饲料有限公司系公司前员工张瑞江控制的公司,该员工已于2020年1月离职;公司客户蒋贵亮系公司现员工,该员工于2019年10月入职。

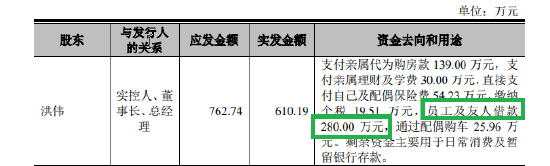

报告期内,上述4家员工客户合计实现的销售收入在百万元左右,看似对公司影响不大。但招股书显示,美农生物实控人洪伟曾将280万元资金借给公司员工和朋友。

来源:美农生物问询回复

来源:美农生物问询回复

那么,在洪伟对员工的借款中,是否有对员工客户的借款?双方是否存在资金的体外循环?这有待美农生物给出解释。

招股书显示,美农生物报告期内的第三方回款金额较高。2018年-2020年、2021年上半年,美农生物销售回款中第三方回款的金额分别为6079.79万元、2743.45万元、2615.86万元和939.39万元,占当期营业收入的比例分别为 22.87%、9.8%、6.22%和 3.79%。

来源:招股书

来源:招股书

第三方回款占比较高主要系公司对部分境外客户的外销业务主要通过贸易代理商办理结算。贸易代理商代理结算的海外客户也并非“陌生人”,而是上文提到的Me Non 越南,且仅有Me Non 越南一家海外客户需要代理结算。

2019年4月以后,美农生物对Me Non 越南的销售回款不再通过贸易代理商代理结算。颇为有趣的是,美农生物2019年对Me Non 越南的收入大幅减少,由2018年的5298.59万元下降至2019年的4275.72 万元,降幅接近20%。难道是,少了第三方回款,Me Non 越南的收入贡献就减小了?

财务人士认为,第三方回款是财务舞弊的风险地带,投资者需关注第三方回款背后交易的真实性及合理性。

直销、经销毛利率“倒挂”

除了营收增速超同行、客户数据存疑等财务疑点外,美农生物的毛利率也值得关注。报告期内,美农生物毛利率分别为35%、38.63%、38.70%、34.51%,与同行可比公司的波动趋势较为一致。

如果仅看综合毛利率,美农生物的数据并无异样。但结合销售模式来分析,美农生物毛利率还有不合理之处。

按照商业逻辑,直销毛利率往往高于经销毛利率,因为经销商还要赚取差价。但美农生物直销业务毛利率却低于经销业务毛利率。

报告期内,公司经销毛利率分别为35.95%、41.23%、42.44%、37.94% ;直销毛利率分别为36.64%、37.02%、36.9%、33.09%。美农生物称,直销毛利率低于经销,原因系直销客户规模较大,其具有更高的溢价能力。 但是,经销商该如何赚取差价?

招股书还显示,美农生物向第一大客户 Me Non越南(经销模式)销售毛利率分别为 34.39%、42.51%、44.27%和39.92%,而向主要直销客户播恩集团毛利率约为25%至37%,向直销客户牧原股份销售毛利率约为28%至31%。同时,公司向 Me Non 越南各年销售金额约在4、5千万元,而向播恩集团和牧原股份各年销售收入约为1千万元。

可见,公司对 Me Non 越南销售收入及毛利率皆高于境内直销客户。美农生物将经销毛利率高于直销毛利率,销售收入高同时毛利率也高的商业合理性归结为:对境外市场溢价能力较高,而境内市场竞争充分、议价能力低。

但上文提到, Me Non 越南与美农生物关系匪浅,且存在诸多疑点,投资者须高度关注毛利率“倒挂”的真实性。

相关推荐

-

构建全方位监管体系 推动交易所债市高质量发展

“债券市场是筹措中长期资金的重要场所,在直接融资中发挥着不可替代的作用。”10月20日,在2021金融街论坛年会上,证监会主席易会满表示,债券市场高质量发展,需要推动形成各方归位尽责、市场约束有效的制度环境和良好生态。 接受《证券日报》记者采访的市场人士表示,近年来,监管多措并举,支持中小民营企业发债融资,并且通过加强“入口端”监管,防范“高杠杆”企业过度发债融资,并强化监管合力,加强事中事后监管,不断完善债券违约风险全链条监管和处置机制,保护投资者利益,维护市场健康发展。 今年前9个月民... -

通胀预期变化主导近期债市行情

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 期货日报 作者:何慧 国庆节后,随着全球通胀愈演愈烈,以及央行在公开市场持续的资金净回笼操作,带动期债快速下跌,二债、五债、十债主力合约在月内的最大跌幅分别为0.3%、0.7%、1.1%。本周,随着商品期货快速下行,通胀担忧有所缓解,期债出现止跌回升。短期市场重心有望进一步上移,中期60日均... -

华尔街的担忧:美联储对抗通胀是否已经落后

对冲基金GreenlightCapital创始人大卫·艾因霍恩(DavidEinhorn)表示,风险在于,资本市场对美联储的政策失去信心,并形成一种看法,认为美联储在应对持续通胀方面“落后于曲线”。 今年以来,能源价格上涨推高了通胀,而另一方面,美国非农就业数据持续大幅逊于预期,使得美联储收紧货币政策的步伐仍趋谨慎。无论通胀是否仅是暂时现象,投资者已开始消化紧缩政策,这推高了长端收益率走高,相当于美联储的政策已开始实行。 德意志银行(DeutscheBank)策略师弗朗西斯?亚里德(FrancisYared)表示,一些劳动力市场指标... -

美国未来五年通胀预期指标达16年来最高水平,投资者预计美联储将大幅加息

根据圣路易斯联邦储备银行的数据,截至周三,5年期盈亏平衡通胀率为2.77%。这是自2005年4月以来的最高水平,从2020年3月的0.16%的疫情低点上升。 在美联储11月2日至3日在华盛顿召开会议之前,交易员和投资者正在关注通胀压力,因为未来几个月即将到来的通胀读数可能会走高。消费者价格指数(CPI)已经连续5个月同比增长5%或更多,但9月份数据经季节性调整后为5.4%的年增长率看起来比实际情况要低。 InfrastructureCapitalAdvisors创始人兼投资组合经理JayHatfield称:“通胀加速可能会迫使美联储在明年大幅加息。”Hatfie... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

人民币汇率刷新四个月高点,一度突破6.4关口,对股债有何影响?

南方财经全媒体资讯通研究员崔海花综合报道 人民币兑美元周四收盘小跌,盘中曾短暂突破6.4关口;中间价则刷新逾四个月高点。 业内人士认为,人民币持续走高,或意味着监管层容忍人民币走升。由于人民币持续强势,人民币CFETS指数亦续升并刷新五年八个月高点,短期已逼近上限。 国内GDP跌破5。18日,国家统计局数据显示:第三季度GDP同比增长4.9%,前值7.9%,弱于此前市场普遍预期的6.0%的水平。国外美联储Taper在即。根据美联储9月的议息会议纪要,十一月美联储大概率会宣布Taper(收紧货币政策),并于11月中旬或者12月... -

外汇局王春英:人民币债券在全球范围内拥有比较独立的资产收益表现,有助于投资者分散风险

记者:从最新数据看,外资持续增持中国债券资产,但持债规模增速有所回落。请问,您如何看待外资购债放缓?如何判断下一步趋势? 王春英:关于你的问题,我想通过几组数据来回答并分享几个观点。根据外汇局统计,到今年9月末,外资持有境内债券规模是6176亿美元,其中上半年外资净增持规模是1018亿美元,同比大幅增长71%。这个增长是在全球疫情背景下实现的。疫情的背景下,中国的经济稳定恢复,外部流动性超宽松,这是特殊时期的一个特殊表现。 三季度以来,我们看到外资买债比上半年的高位确实有所回落,但跟2019年的同期... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全... -

宇顺电子:ST边缘游走仍定增募资收购 中植系资本运作江湖再现?

出品:新浪财经上市公司研究院 作者:木 10月14日,宇顺电子发布多则公告,信息量颇大。从重要程度来看,有两则公告值得广大投资者关注。 其中之一,公司2021年前三季度归属于上市公司股东的净亏损1550万元-1750万元,相比2020年,亏损规模虽有小幅缩减,但未扭亏,公司面临扣非归母净利润连续亏损三年,股票进入ST状态的风险。 其中之二,公司拟以定增募资及股票发行等方式收购电子元件分销商前海首科100%股权,其中包含向中植融云非公开发行股份募集配套资金不超过5.12亿元。 这不禁让二级市场兴奋起来,从公...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

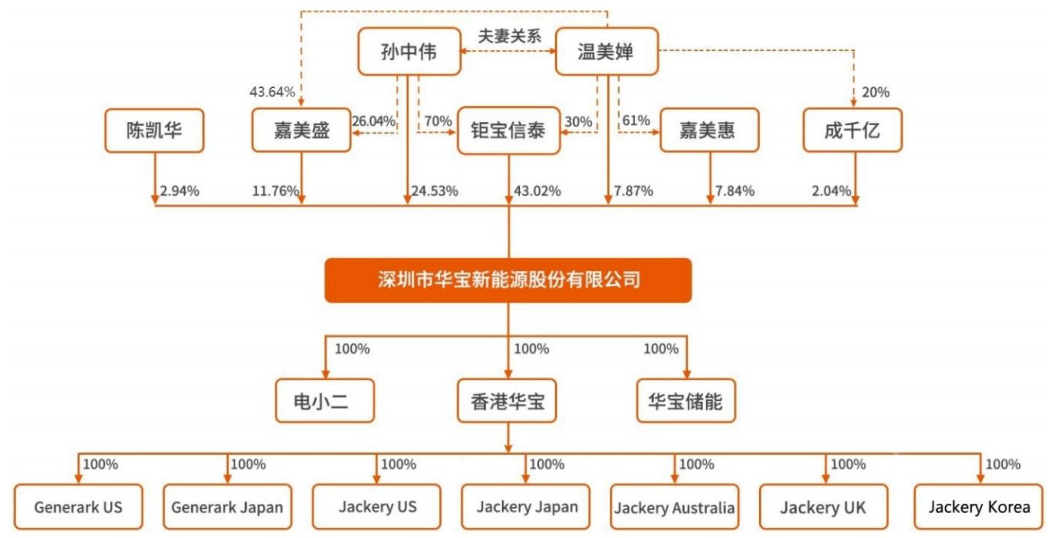

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

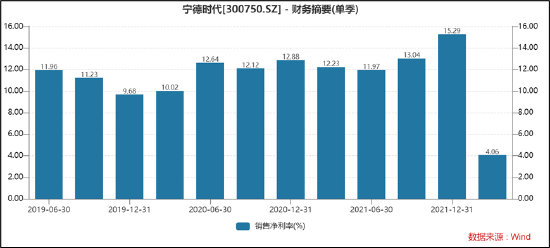

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}