恒生前海基金策略周报

图说行情

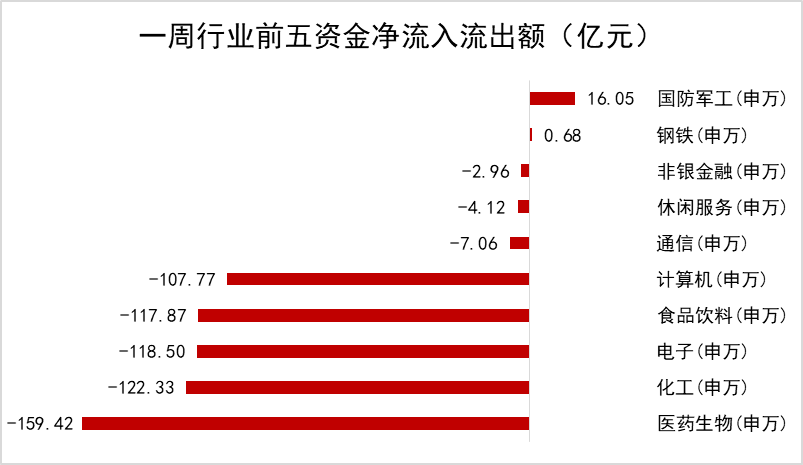

数据来源:WIND,恒生前海基金整理。图一、图二数据区间:20210719-20210723,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20210722。图三、图四数据区间:20210719-20210723。

估 值 看 市

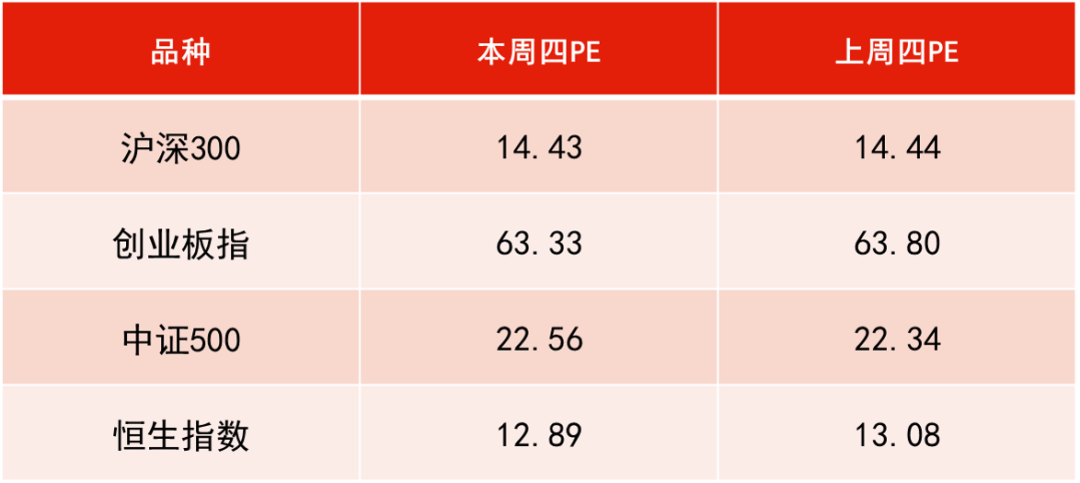

数据来源:WIND,恒生前海基金整理,数据区间:20210715-20210722。

投 资 策 略

本周点评:

本周上证指数上涨0.31%,深成指上涨0.38%,沪深300指数下跌0.11%,创业板指上涨1.08%,科创50上涨2.51%;有色、钢铁、汽车等板块领涨,农林牧渔、纺织服装、食品饮料等板块领跌。

本周市场继续演绎极致化行情,以半导体、新能源汽车上游为核心的科技板块继续走高,而传统蓝筹白马持续走低。目前市场给予公司业绩增长(G)的权重要远大于历史ROE,高景气的半导体、新能源汽车行业相较于传统白马更易获得资金青睐。半导体方面,以IGBT为代表的功率半导体(尤其是车用半导体)严重缺货,交期长达半年以上,且将至少持续到明年;新能源汽车方面,上游锂资源供给无法满足下游新能源汽车快速渗透带来的需求,目前也处于非常紧张的状态,其中碳酸锂、氢氧化锂价格都持续上涨。

下周展望:

本周以半导体、新能源汽车、光伏为主的科技制造板块上涨较多,由于目前整个货币政策处于稳定状态,行业趋势短时间难以改变,我们认为极致化行情将持续,资金将持续青睐高景气的半导体、新能源汽车等行业,以业绩逐步消化估值。虽然短期有可能存在累积涨幅较大出现回调的可能,但中长期趋势难以逆转。

建议关注海内外疫情变化情况、美联储及国内货币政策变化情况,在宏观环境不发生大变化的前提下,我们持续看好高景气的科技制造行业。具体可关注新能源汽车、光伏、半导体为核心的高端制造业,以及医药、消费、互联网等行业。

本周点评:

本周港股呈现震荡向下走势,恒生指数收报27321.98点,全周累计下跌2.44%。从本周板块表现来看,顺周期和价值类板块领涨,包括电讯业、原材料业、公用事业;医疗保健业、科技资讯业、必需性消费业领跌。

本周海外新冠病毒德尔塔变种感染病例激增,引发华尔街大范围抛售,投资者担忧封锁措施再度升级,导致经济复苏放缓。有“美股恐慌指数”之称的芝加哥期权交易所波动性指数(VIX)周中触达22.50点,为两个月以来最高水平。

受此影响,港股本周表现相对弱势,恒生指数再次失守28000点关口,其中在恒生指数中权重较高的互联网类企业在短暂反弹之后继续跟随中概股的下跌趋势而受到压制,拖累恒生科技指数全周累计下跌4.55%。加之下半周传出中央发文加强对校外培训机构监管,措辞严厉,超出市场预期,导致教育科技类公司集体崩盘,也进一步加深了恒生科技指数的跌势。

下周展望:

央行全面降准将有助于部分缓解中国当前结构性通胀压力和下游需求疲弱的问题。流动性相关的政策将为经济增长提供支撑,并有助于应对经济增长面临的挑战,同时也暗示国内流动性或将稳中趋松。另外,监管对于新经济板块,特别是互联网平台型企业的态度可能在短期造成一定的市场波动,或影响市场整体表现,但从长期角度来看,一旦不确定性利空落地,新经济中具有独特性的龙头企业仍然存在较强吸引力。

在新的催化剂出现前,港股市场可能继续维持区间波动走势。考虑到在未来一段时期内通胀和流动性或仍是短期市场关注的焦点,板块配置上建议以成长和价值风格相对均衡配置为主。短期可关注低估值蓝筹股和受益于经济恢复的传统经济板块,如公用事业、地产、周期等板块;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点关注新经济、科技、消费等中长期向好逻辑板块趁低吸纳的机会。

本周点评:

央行本周累计开展500亿元逆回购操作,同时有500亿元逆回购到期,实现零投放零回笼。资金面方面,7月缴税走款进入尾声,银行间市场资金面整体平稳供需均衡,主要回购利率略有回落,但仍相对较高。7月20日,全国银行间同业拆借中心公布LPR报价:1年期品种报3.85%,5年期以上品种报4.65%,两项贷款市场报价利率均连续15个月保持不变。

下周展望:

LPR报价连续15个月持平,降准不改货币政策稳健中性取向。站在当下的位置,国债3Y、5Y,国开10Y,以及超长债仍有性价比,但利率趋势性的机会仍需要等到资金利率和短端收益率下行空间的打开;中期而言,社融结构转弱、经济回落的趋势隐含着央行放松的期权,流动性仍有进一步宽松可能,利率下行的方向可能尚未结束。

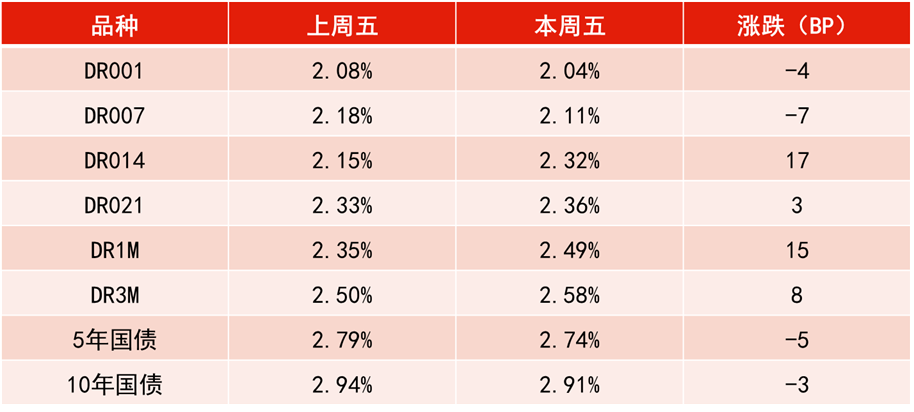

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210716-20210723。

好 “基” 速 递

▼港股越跌越买,他们都在想什么?▼

一分钟了解港股低位配置秘诀!

相关推荐

-

中金海外:“改进版”美林时钟在当前的应用

全球资产近期出现一些分歧甚至“打架”的现象,也反映了市场预期的相对混乱。一方面,市场对于通胀压力甚至滞胀的担忧升温,通胀预期推动升至历史高位,美元走弱和黄金走强。但另一方面,大宗商品内部却并非铁板一块,内部出现松动,如铜和煤价的大跌,而成长风格持续反弹与传统的滞胀交易逻辑也并不符合。 那么,如何理解当前资产价格表现的逻辑,以及在历史上类似的阶段有什么可以借鉴和参考之处?为了解决传统经济指标披露太慢、在把握短期变化上信息相对滞后的问题,我们采用“改进版”美林时钟,将实际利率(RealRate)和通胀预... -

美联储何时加息成焦点,风险资产担忧短暂缓解

●本报记者周璐璐 美联储削减购债(Taper)“靴子”终于落地。美东时间11月3日美联储宣布,将从11月晚些时候起逐月减少150亿美元资产购买规模,并视情况调整购债速度;同时,美联储维持联邦基金利率目标区间在零至0.25%之间。 在“靴子”落地当日,避险资产黄金、美元短线掉头向下,而全球股票市场仿佛松了一口气,股指纷纷上涨。分析人士称,市场对Taper预期已经提前反映在价格波动中。Taper“靴子”落地短期边际利好股市,但中长期风险仍取决于美国就业和通胀走势。 美联储Taper如期而至 当地时间11月3日,市场关注已久的... -

【首席推荐】董忠云:相对于taper,市场更需关注通胀强化下的加息节奏

来源:首席经济学家论坛 原标题:【首席推荐】董忠云:相对于taper,市场更需关注通胀强化下的加息节奏 摘要 2021年7月,我们曾预测美联储缩减QE大概率会在今年年底发生。在9月的议息会议上,美联储(fed)发出了明确的信号-经济情况正逐渐接近缩减量化宽松的条件并暗示可能在今年年底前开始缩减月度债券购买规模。此外,9月的点阵图中,加息节奏相较6月预期明显加快,向市场释放了鹰派信号。如果后期通胀持续走高,美联储有望以较快的速度推动货币政策收紧,进而造成金融市场波动性提升。 复盘2013年的缩减恐慌:... -

匪夷所思!银行圈炸锅:储户28亿存款突然"不见了",一分钱取不出来!上市银行竟这样回应!

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 文泰勒 时至今日,基金君是没想到还有这么匪夷所思、细思极恐的事情发生在中国的银行业里。 有企业在渤海银行南京分行存了30多亿,结果你猜怎么着?33亿有28亿不见了,取不出来了! 企业意外发现存在银行的钱,有28亿被用于为另外一家与自己毫无关系的公司提供贷款质押担保... -

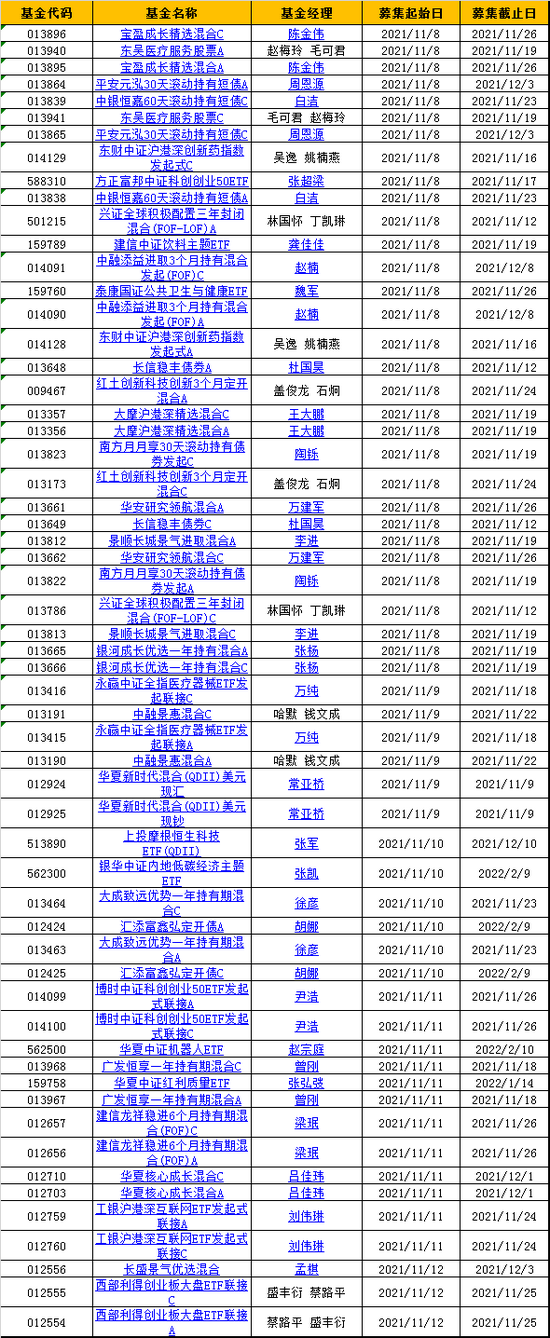

本周新发33只基金:华夏广发博时中银等28家公司pk 林国怀、徐彦、张军、王大鹏等竞技

其中,值得关注的有林国怀丁凯琳管理的兴证全球积极配置三年封闭混合(FOF-LOF)、王大鹏管理的大摩沪港深精选混合、徐彦管理的大成致远优势一年持有期混合、张军管理的上投摩根恒生科技ETF(QDII)、梁珉管理的建信龙祥稳进6个月持有期混合(FOF)、吕佳玮管理的华夏核心成长混合、万建军管理的华安研究领航混合A;赵宗庭管理的华夏中证机器人ETF、张弘弢管理的华夏中证红利质量ETF等,详情如下:数据来源:新浪基金数据库 统计区间:2021年11月8日-11月12日 风险提示:基金有风险,投资需谨慎。本文中提供的意见与评述仅供... -

广发策略戴康:传统产能“低碳转型”新方向

来源:戴康的策略世界 原标题:【广发策略戴康团队】传统产能“低碳转型”新方向——周末五分钟全知道(11月第3期) ●“真空期”流动性较为宽松,近期小盘成长跑赢,市值/业绩因子占优。10月下旬以来小盘成长风格占优,主要得益于相对宽松的流动性环境,叠加政策和盈利的“真空期”。同时,因子分析也显示:近期“市值下沉”(流动性宽松)和“即期业绩好”(“真空期”业绩相对优势)策略均相对占优。可以看到:在流动性相对偏紧的“真空期”(9月中旬-10月中旬),大盘成长(消费股)占优;在流动性相对宽松的“真空期”(10月下旬以来)... -

28亿存款遭莫名质押担保 济民可信六问渤海银行南京分行

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 在企业不知情的情况下,其名下28亿元的存款竟被用于为另外一家与自己毫无关系的公司提供贷款质押担保。 这一事件被媒体报道出来后,涉事银行渤海银行南京分行发表声明称“发现企业间异常行为,已向公安机关报案”。10月24日,存款所有者股东济民可信集团(以下称济民可信)在官方微信公... -

28亿存款质押成谜!借贷方竟是假国企?渤海银行今年被银保监罚款近亿

10月24日晚间,针对储户28亿元存款“不知情”下遭质押担保一事,涉事企业母公司济民可信集团发文,针对案发当时渤海银行为何不报警、被发现后仍要求继续质押资金、强行划扣4.5亿元存款等问题,六问渤海银行南京分行。 10月25日,红星资本局致电济民可信和渤海银行(9668.HK),至截稿时暂无回应。随后红星资本局致电涉事的济民可信子公司山禾药业,工作人员表示稍后回复,但截至发稿尚未收到有效回复。 值得注意的是,此事件中的贷款方、被担保公司华业石化,在天眼查股权穿透图中显示其为中石油间接持股100%的国有企业,但该股... -

28亿存款悄无声息被质押 当事企业六问渤海银行

[一位国有大行负责对公业务的副行长还对记者称,银行这种内外勾结假担保的情况在以前行业管理较为混乱的时候也曾出现过,但存单违规被质押的情况较为少见。如今,银行系统管理整体趋严,一般情况下不应该出现这种情况。毕竟在担保流程中,企业负责人必须签订担保合同,即必须要有公章、法人或者法人授权的签字。] 储户28亿元存款在不知情的情况下被用于质押担保,成为近日来的热点话题,这个话题的主角之一即是渤海银行。 日前有报道称,无锡济煜山禾药业股份有限公司(下称“山禾药业”)和其关联方南京恒生制药有限公司(下... -

飙涨30%临停!啥情况?新股蹦极跳,A股有“锂”就涨,多只千亿巨头暴拉…这家港股能源上市公司股价崩了

原标题:飙涨30%临停!啥情况?新股蹦极跳,A股有“锂”就涨,多只千亿巨头暴拉…这家港股能源上市公司股价崩了,狂泻近50% 2日上午,A股市场继续保持窄幅震荡,成交量有一定放大趋势。 市场热点方面较为散乱,锂相关概念异动,几乎是有“锂”就大涨。半导体和芯片概念也受捧。 另外,今天两只新股上市,依然有新股破发,N争光(301092.SZ)开盘即破发,一度跌超15%,但盘中上蹿下跳,波动剧烈,一度大涨15%,触发临停10分钟,随后股价又大幅回落。 港股方面,市场分化较大,科技股再度崛起,恒生科技指数一度涨超4%。不过...

最新文章

-

富国李笑薇、广发刘杰、博时赵云阳、华安许之彦等指数基金经理年报谈后市:2022全年金价先扬后抑、整体中性

>>我要投票 >>给我喜爱的基金经理投票 >>给我喜爱的基金公司投票 基金2021年年报火热出炉,新浪财经“金麒麟”最值得信赖的指数基金经理们纷纷表达对市场的看法。 富国基金李笑薇、方旻:市场较前两年或需更加均衡 富国基金资深定量基金经理李笑薇展望2022年,由于美联储将迎来加息和缩表周期,全球流动性可能迎来拐点,资本市场波动或将加大。从国内来看,国内“稳增长”政策积极推进,货币政策较海外更为宽松,对股市有一定提振。从行业配置来看,较前两年或需更加均衡,一方面关注低估值、稳... -

5月30日博道银华等基金大咖说:稳住经济大盘会议,释放哪些信号?光伏回春,投资机会来了吗?

2022-05-3009:00:00上银基金黄璜、一帆:一周早知道!投资速递 2022-05-3009:00:00华夏基金:解盘一刻 2022-05-3009:00:00永赢基金戴清梦梦:新能车消费迎补贴!该关注了? 2022-05-3010:00:00银华基金李依凡王骞瑶:稳住经济大盘基建乘风破浪 2022-05-3013:30:00银华基金晴天:政策大风起,布局正当时 2022-05-3014:00:00华安基金常锐:政策暖风吹,港股科技正当时? 2022-05-3014:30:00华夏基金:解盘一刻 2022-05-3015:00:00国投瑞银基金... -

5月27日永赢华夏等基金大咖说:怒涨800点,新能源后市怎么走?高端白酒还值得投资吗?

2022-05-2709:00:00鹏扬基金李泓然:【鹏扬TV】战略升维,固本求新 2022-05-2710:00:00华夏基金魏威招财酱:热点情报局|下半年市场展望 2022-05-2710:00:00上银基金马小东、大锤:上银固收半月谈,宏观大事一站通 2022-05-2710:00:00永赢基金田江涛:怒涨800点,新能源后市怎么走? 2022-05-2714:30:00华夏基金:解盘一刻 2022-05-2715:00:00华泰柏瑞基金陈文凯伊酱:高端白酒还值得投资吗? 2022-05-2715:30:00鹏华基金王云鹏:鹏华基本面投资大学堂·第... -

5月26日华安永赢等基金大咖说:疫情之后,医疗器械路在何方?定投亏损中怎么办?如何在好赛道精选个股?

2022-05-2609:00:00华夏基金:解盘一刻 2022-05-2610:00:00国投瑞银魏衡:大咖说之财经麻辣烫《你必须知道的投资大事》 2022-05-2614:00:00华安基金刘璇子:把握光伏行业的投资机会 2022-05-2614:00:00天弘基金小奇:定投真香?亏损中怎么办? 2022-05-2614:30:00华夏基金:解盘一刻 2022-05-2615:00:00泰达宏利庄腾飞:投资观察室寻找中期方向 2022-05-2615:30:00鹏华基金梁超:鹏华基本面投资大学堂·第四期第三十讲|能量与信息视角下的汽车行业投资展望... -

2022养老与基金研讨会6月8日举行 监管层、顶级基金掌门人、知名基金经理齐聚

近日,国务院办公厅印发《关于推动个人养老金发展的意见》,标志着“个人养老金”新时代即将开启。个人如何提前安排自己的养老投资?公募基金如何助力个人养老金“落地开花”?新浪财经将于6月8日举行2022养老与基金研讨会(线上),主题:蹄疾步稳个人养老金时代来临。届时监管层、顶级基金掌门人、基金经理等数十位大咖共聚,为个人养老金发展建言献策,为个人养老投资指点迷津。 会议议程: 9:30-9:35主持人开场 9:35-9:45主办方致辞 9:45-10:15监管层主旨演讲 10:15-10:35主旨演讲:构建养老金...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}