迪马股份上半年销售增速低迷 债务增长超标ABS融资被终止

出品:大眼楼管

作者:肖恩

7月15日,迪马股份发布公司上半年度经营情况简报,1-6月,公司房地产业务实现销售面积177.76万平方米,销售金额233.58亿元,克而瑞数据显示2020年上半年东原地产的销售额仅为249亿元,东原地产的同比增速仅为15%左右。

此前,迪马股份公布前5个月新增规模超标,较上年末增加高达27%,因而在7月14日,中泰资管-迪马股份供应链金融1-N期资产支持专项计划项目状态更新为终止,也基本在意料之中。

低基数下销售增速低迷

在入主迪马股份后,东原地产的开发业绩多数在迪马股份体内。克而瑞数据显示今年上半年东原地产的销售额达到285亿元,较上年的249亿元增长14.5%。这基本也应该是迪马股份的销售增速,这样的增速在2020年低基数的情况下是不高的,销售业绩仅与2019年同期相仿,而排名由去年的60名下滑至65名,这对于急需回款的迪马股份来说并不是个好消息。

此外,公告显示,上半年迪马股份房地产业务实现销售面积177.76万平方米,销售金额233.58亿元,其中合并报表权益销售面积101.14万平方米,合并报表权益销售金额为121.51亿元。

权益比仅50%出头,也就是说销售回款仅有一半多是归迪马股东所有。与此同时,公司上半年新增房地产项目10宗,计容建筑面积181.18万平方米,与销售面积相仿,整体土储池子维持稳定。

克而瑞数据显示,迪马股份旗下的东原地产的土储货值为1436.3亿元,迪马股份应该加快去库存,缓解逆势快速增长债务以至踩线的紧迫。

不过早在今年3月11日,迪马股份发布2021年度土地储备投资计划,同意授权公司及控股子公司经营层根据市场情况择机增加土地储备,获取土地价款总额在300亿元内。而公司账面的资金并不富裕,要想逆势加仓,必然要逆势融资。

债务增长超标 ABS被终止

最近半年,迪马股份不仅销售回款一般,其财务状况也面临着一定的压力。

6月8日,迪马股份发布了《关于2021年当年累计新增借款》的公告,公司在2021年前五个月的新增借款为45.08亿元,占2020年末净资产的24.9%。由于今年的累计新增借款或对外提供担保超过上年末净资产的20%时,按规定需及时披露。截至2021年5月,迪马股份的借款余额为207.19亿元,较2020年末借款余额162.11亿元增加45.08亿元,仅五个月规模增长了27.8%。

根据去年央行和住建部制定的房企融资新规,房企“踩线”情况将其划分为“红、橙、黄、绿”四档,限制有息负债规模增长速度。其中红档企业有息债务不能新增,其余橙、黄、绿档位房企债务增速分别不能超过5%、10%和15%。

也就是说,即使是一条都不踩的情况,有息负债规模也只能增长15%,而到目前为止仅5个月,迪马股份的债务增长已远超15%。

或许是由于公司财务增长超标,迪马股份20亿元资产支持ABS被上交所终止。7月14日,据上交所披露,中泰资管-迪马股份供应链金融1-N期资产支持专项计划项目状态更新为终止。

控股股东分红也在分流资金

2017年末东银控股因债务危机,资产被司法冻结,随后组建了债权人委员会,东银控股直接持有的迪马股份系数被司法冻结,冻结终止日为2023年11月25日。

从2018年开始,迪马股份连续多年收到相关通知书,2020年12月,东银控股债务重组方案敲定,东银控股的股东现金分红,都会被要求划转到了法院账户。因此控股股东有加大分红力度的倾向,这对于迪马股份来说也形成了一定资金分流。

在东银控股发生债务危机以来,迪马股份的融资环境遭遇较大压力,融资成本持续攀升,已明显超出行业平均水平。在分红不得不用于大股东偿还债务的情况下,迪马股份只能凭借自身融资,今年债务规模猛增就是在此背景下的必然结果。

财报显示,2018-2020年,迪马股份的整体融资成本分别为7.65%、8.64%和8.69%。考虑到在新增45.08亿元的有息负债中,其他借款高达30.71亿元。可以预见,迪马股份今年的整体的融资成本将延续近几年来的升势,甚至可能会有个明显的跳涨,这或将进一步拉低公司的净利润率。

相关推荐

-

股海导航 11月12日沪深股市公告提示

停牌 无 复牌 600796钱江生化 600856ST中天(维权) 公告摘要 【增减持】 北斗星通:大基金拟减持不超2%公司股份 北斗星通(002151)11月11日晚间公告,持股8.57%的股东国家集成电路产业投资基金股份有限公司(简称“大基金”)计划自公告披露之日起15个交易日后的6个月内(法律法规禁止减持的期间除外),通过集中竞价方式减持公司股份不超1024.40万股(占公司总股本的2%)。 华润微:大基金拟减持不超1%公司股份 华润微(688396)11月11日晚间公告,持股5.92%的股东国家集成电路产业投资基... -

反攻号角吹响,主力紧急出手地产龙头。低位放量消费股出炉,市盈率最低仅3倍(附股)

作者:数据宝梁谦刚 大消费类板块吹起反攻号角,房地产打响头炮。 12月21日早盘,高景气板块绿色电力、稀土永磁、风能、光伏、锂电池等延续调整状态,部分低估值板块逆势走出修复行情。大消费类板块吹起反攻号角,房地产打响头炮,早盘房地产指数涨超4%。 主力资金早盘大幅流入地产板块 数据显示,超九成地产股早盘飘红,特发服务、香江控股、宋都股份、嘉凯城、蓝光发展、光大嘉宝等超20股涨停。地产龙头万科A、保利发展、金地集团、新城控股盘中涨超5%。证券时报·数据宝统计,早盘房地产板块主力资金合计净流入41.... -

多重利好缓解悲观情绪 房地产股债遇热捧

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:证券日报 近期,金融监管部门多次释放房地产金融政策信号,引导房企融资环境逐步回暖。行业利好因素不断叠加,正逐渐驱散市场对房地产股的过度悲观情绪,市场信心持续恢复。 11月11日,房地产行业指数大涨5.85%,位居申万一级行业首位,并创出今年2月25日以来最高单日涨幅... -

资本圈 | 恒大32.5亿港元出售恒腾网络11%股份

原标题:资本圈|恒大32.5亿港元出售恒腾网络11%股份来源:观点资本圈观点地产新媒体将房地产金融、基金、上市公司等资讯尽收眼底。恒大共计出售恒腾网络11%股权作价32.5亿港元8月1日,恒腾网络集团有限公司发布一则股份转让消息及恢复买卖公告。公告称,于7月30日,SolutionKeyHoldingsLimited(卖方)、中国恒大集团作为卖方担保人与WaterLilyInvestmentLimited(买方一)签订股份买卖协议,买方一将按每股3.20港元收购该公司7%的股份,总代价为20.69亿港元。另外,卖方与另一买方(买方二)签订另一股份买卖协议,买... -

红豆股份拟回购注销9.55%股份

原标题:红豆股份拟回购注销9.55%股份 证券时报记者臧晓松 7月15日晚间,红豆股份(600400)放出大招力挺注销式回购,拟实施涉及2.42亿股份、9.55%总股本的回购注销方案,堪称服装业“最牛回购”。红豆股份表示,此举将有利于提升公司股票长期投资价值、增强投资者信心,促进公司的长远发展。 回购股份是上市公司维护二级市场价格稳定的常用手段之一。自2018年来,红豆股份共实施完成3次回购计划,分别在2019年1月、2020年8月、2021年6月完成股份回购,回购股份数量为9604.42万股、8687.52万股、5896.56万股,涉及资金合... -

金博股份:金博股份关于监事辞职的公告

证券代码:688598证券简称:金博股份公告编号:2021-064 湖南金博碳素股份有限公司 关于监事辞职的公告 本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。 湖南金博碳素股份有限公司(以下简称“公司”)监事会于近日收到公司监事会主席陈小平先生的辞职申请书。 因个人工作原因,陈小平先生申请辞去公司第二届监事会监事职务,辞职后不在公司担任... -

大连银行近三年总资产原地踏步净利缩水45% 不良贷翻倍增长

原标题:大连银行近三年总资产原地踏步净利缩水45%不良贷翻倍增长不良率仍高达2.87% 来源:长江商报 长江商报记者 蔡嘉 较大的资产质量压力下,大连银行的盈利能力面临挑战。 日前大连银行披露二季度数据,今年上半年,大连银行实现营业收入34.54亿元,净利润5.08亿元,同比分别减少8.4%、11.7%。 长江商报记者注意到,2016年大连银行被中国东方资产管理股份有限公司(以下简称“中国东方”)控股,次年业绩达到最高峰,但2018年开始持续下滑。2020年,大连银行净利润10.04亿元,相较于2017年的18.15亿元已经缩... -

LPR连续15个月“原地踏步” 不影响实体经济降成本

原标题:LPR连续15个月“原地踏步”专家:并不妨碍实际贷款利率进一步降低 每经记者肖世清 每经编辑廖丹 7月20日,人民银行授权全国银行间同业拆借中心公布最新一期的贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。两项贷款利率均同上期保持一致。《每日经济新闻》记者注意到,截至目前,LPR报价已连续15个月维持不变。 央行全面降准于7月15日落地后,彼时不少市场分析人士指出,预计本月一年期LPR报价有下调的可能性。但从今日公布的结果看来,却并未如此。 中国民生银行首席研究员温...

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

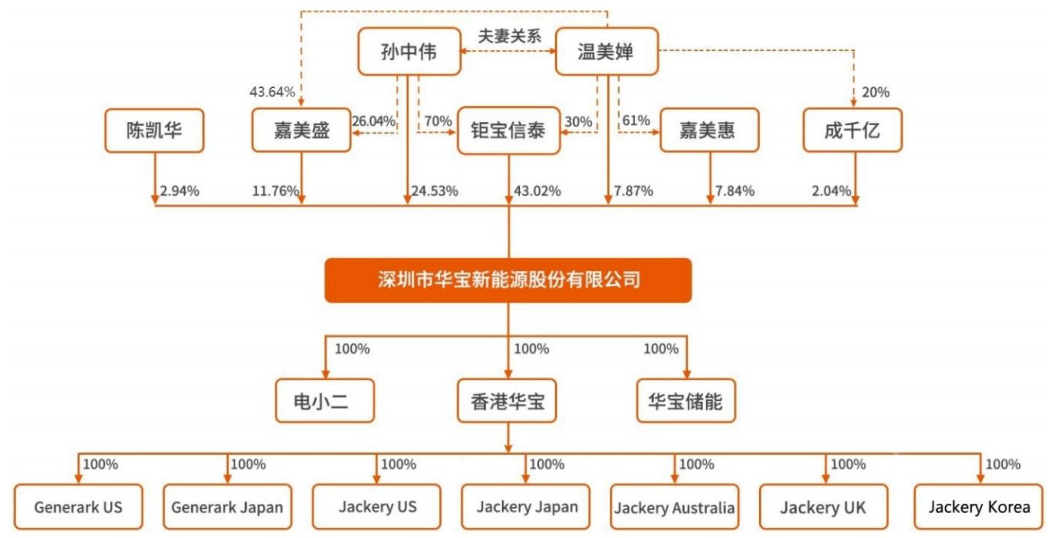

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...