中国重汽(03808.HK):估值处于绝对底部,配置价值凸显

原标题:中国重汽(03808.HK):估值处于绝对底部,配置价值凸显 来源:中信证券研究

文丨尹欣驰 李景涛 联系人:李子俊 王诗宸

重卡行业销量由于国六切换短期承压,但当前基建、物流需求各项指标均处于正常范围,需求端整体稳定,中长期行业销量中枢有望提升。公司重卡市占率持续提升,高端化进程加快,并在自动驾驶与氢能重卡领域进行了前瞻布局。当前公司估值处于绝对底部,PE仅5.1倍,EV/EBITDA仅1.0倍,股息率有望达到7%,价值投资思路下具有较高的安全边际及配置价值。当前股价对应2021/22/23年4.8/5.6/5.3倍PE。给予目标价22港元,维持“买入”评级。

▍短期行业承压已充分预期,长期销量中枢逐步提升。

7月重卡行业销量约7.2万辆,同比-48%。由于季节性因素、国六切换扰动、经销商国五库存等因素,行业销量在Q3可能承压,市场对短期下行压力已经有较为充分的预期。短期看,当前下游的基建、物流各项指标均处于正常范围,并未出现需求端的大幅下滑。长周期看,重卡的车型结构已发生显著变化,物流重卡成为主力车型,重卡行业的销量周期性或将减弱,我们预计重卡行业的销量中枢有望在130万辆左右。

▍市占率持续提升,高端化进程加快。

公司重卡市占率持续提升,2021H1中国重汽集团销售重卡19.2万辆,市占率约18.4%,同比+3.8pcts,公司上半年市占率位居行业第三名,与第二名的东风汽车仅相差1.1pcts。我们认为公司市占率有望进一步提升的因素主要有:1)公司产品结构逐步完善,物流车型占比显著提升。2)公司高端车型旺销,汕德卡H1销量同比+160%。3)公司天然气重卡市场份额领先,碳中和与国六背景下天然气重卡渗透率有望重回增长。4)AMT技术领先,并在自动驾驶与氢能重卡领域前瞻布局。

▍当前估值处于绝对底部,下行空间已经不大。

公司股价在上半年跌幅较大,主要由于市场对下半年重卡销量较为悲观。我们认为重卡市场下半年的同比下滑等悲观预期因素已经充分price-in。公司估值处于绝对底部,股价进一步下行的空间已经不大:1)公司当前市值已接近净现金,安全边际很高。2)假设公司股息支付率为35%,则股息率约7%,分红收益可观。3)PE仅5.1倍,处于历史最低位置。4)EV/EBITDA仅1.0倍,远低于历史均值及可比公司。当前公司股价处于底部,价值投资思路下具有较好的配置价值。

▍风险因素:

宏观经济增速下行压力加大;重卡销量提前透支;基建刺激政策落地不及预期;公司降本增效不及预期;新厂区搬迁影响现金流;轻卡行业面临政策不确定性

▍投资建议:

预计2021年重卡行业销量约155万辆,虽然同比有所下滑,但仍将是行业历史销量第二高点。重卡行业车型结构正发生转变,重卡行业的销量中枢约为130万辆。公司重卡市占率有望进一步提升:1)车型结构调整,短板车型发力。2)高端重卡持续热销。3)天然气重卡市场份额领先。4)AMT技术领先。此外,在国六技术成熟后,后处理相关零部件成本有望降低,单车利润有望提升。

由于原材料价格上涨及行业销量下行压力,调整公司2021/22/23年EPS预测至2.62/2.26/2.36元(21/22年原预测为2.64/2.95元)。当前股价对应2021/22/23年4.8/5.6/5.3倍PE。以2021年净利润为基准,给予8倍PE,对应目标价22港元,维持“买入”评级。

相关推荐

-

燃料电池迎政策利好 多家上市公司布局相关业务

据上海市发改委网站近期消息,上海市发改委等六部门联合印发《关于支持本市燃料电池汽车产业发展若干政策》(简称《若干政策》)共八条,涉及支持整车应用、支持关键零部件发展等六部分政策安排。 在整车购置奖励方面,2025年前,燃料电池汽车在上海市开展示范应用,符合上海市有关要求,并取得国家综合评定积分的,上海市按照每1积分20万元标准奖励相关车辆生产厂商。 在加氢站建设补贴方面,对在2025年前完成竣工验收、并取得燃气经营许可证(车用氢气)的加氢站,按照不超过核定投资总额的30%给予补贴。其中,2022年、2023... -

格力输了?被判赔偿奥克斯1.67亿 格力回应已上诉 董明珠又加码新能源 这只票飙涨76%

原标题:格力输了?被判赔偿奥克斯1.67亿格力回应已上诉!董明珠又加码新能源这只票飙涨76% 12月8日,格力电器与奥克斯空调之间的专利侵权案,再度引发市场关注。这一次,法院判定格力电器需要赔偿奥克斯空调约1.67亿元。 对此,格力电器相关人士表示,目前案件仅是一审,格力已经提起上诉。而奥克斯相关人士则对媒体表示,公司无回应计划,未来会专注主业。 除了专利权纠纷外,近期格力电器的股价表现以及在新能源领域的布局,也被市场重点关注。继收购银隆新能源,进军新能源车电池领域后,格力电器又拟30亿元控股... -

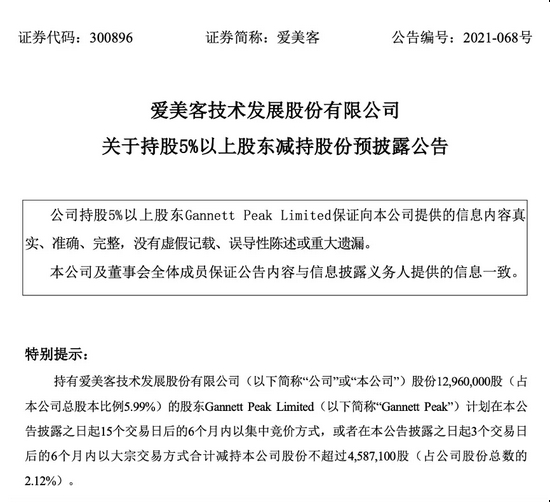

“医美茅”300亿巨额刚解禁,股东三年暴赚47倍后要减持!40股面临解禁,多只热门概念股在列(附股)

9月29日刚迎来超300亿大解禁的“医美茅”爱美客,在节后第一天就有股东抛出减持计划。 10月8日晚间,“医美茅”爱美客发布减持公告,称其收到第三大股东GannettPeak的《关于计划减持股份的告知函》,该股东共持有爱美客1296万股,此次拟减持不超过458.7万股,占公司总股本的2.12%。对于减持的原因,爱美客在公告中表示:系股东自身的资金需求。按照爱美客前一个交易日599元/股来算,该次股东拟套现27.48亿元。据悉,GannettPeakLimited是一家创投,该部分股权为爱美客上市前获得,交易对价约1.6亿元,与如今78亿元的市值相比,三年... -

连续3个20CM涨停,机构砸千万元追买元宇宙龙头股!

来源:中国证券报 11月5日,A股三大指数集体下跌,上证指数再失3500点。化工、煤炭、钢铁等周期板块下挫,昨日强势的绿色电力、光伏、风电等新能源板块纷纷回调。 题材股活跃,元宇宙板块全天强势,佳创视讯连续3个20CM涨停。盘后龙虎榜信息显示,买入金额最大的前5名中,排名第四的是机构专用席位,买入2514.01万元,卖出1153.79万元,净买入1360.22万元。 继昨日大涨之后,今日汽车整车板块延续强势,市值2600亿元的上汽集团涨停。此外,三季度业绩表现不佳的造纸板块普涨,青山纸业涨超6%。 值得一提的是,今日两... -

聪明钱爆买216亿!A股跨年行情真来了?资金青睐这些股……

周四,A股继续强势上攻,上证50与沪深300指数双双高开高走,突破横盘近5个月的箱体顶部。两市成交也放大至1.26万亿元,创近3个月来新高。盘面上,家居用品、电商概念、酿酒、仓储物流等板块涨幅居前,特高压、有机硅、航空等板块小幅下挫。 北上资金大幅净买入216.56亿元,为年内第2大单日净买入,仅次于5月25日的217.23亿元。累计净买入则首度突破1.6万亿元,再创历史新高。 行情的火热,成交量的大幅增加,及北上资金的巨额买入,无不说明了市场主力正在积极的布局来年行情,从盘后龙虎榜资金流向来看,新能源领域最受资金... -

【安信策略】基金发行延续趋缓,交易型外资增配食品饮料——流动性周观察10月第1期

来源:陈果A股策略 核心观点 ■宏观流动性与资金价格: 央行重回百亿逆回购,未来一周资金到期量较大。受9月季末加量逆回购到期的影响,未来一周需关注4200亿逆回购以及5000亿MLF到期续作情况。 无风险利率节后明显反弹,十年期国债收益率重回2.9%。主要受能源价格大涨和美债收益率加速上行影响。 美国3.5万亿支出计划与债务上限进入关键期,美债利率延续反弹。未来一段时间美国重要财政政策的进展或将对利率走向产生重要影响。近两周美国、日本、马来西亚等国疫情形势出现明显好转;轻中度新冠特效药有望于年内... -

奥扬科技IPO:海外市场依赖俄罗斯 与关联方客户重合难逃同业竞争之嫌

作者:IPO再融资组/辰 新三板退市三年后,为重卡汽车提供低温绝热储运应用装备的奥扬科技转战创业板ipo之路磕磕绊绊。公司于2020年9月向深交所创业板递交招股书,2022年3月15日获证监会二次问询,截至2022年3月25日,奥扬科技并未回复此次问询,上市之靴仍未落地。 在注册阶段仍获得两轮问询的情况,注册制推行以来,我国A股市场并不多见。奥扬科技此次IPO拟募资4.59亿元用于LNG车用供气系统产业化建设项目、氢能及CNG供气系统产业化建设项目、新能源研发中心建设项目和补充营运资金,民生证券担任保... -

股海导航 11月3日沪深股市公告提示

停牌 002289宇顺电子 600980北矿科技 复牌 无 公告摘要 【热点】 恒顺醋业:对部分产品进行价格调整调整幅度5%-15%不等 恒顺醋业(600305)11月2日晚公告,鉴于原辅材料、运输等成本大幅上涨,经公司研究决定,自2021年11月20日起对部分产品进行价格调整,调整幅度5%-15%不等。 海欣食品:鉴于成本持续上涨产品价格上调 海欣食品(002702)11月2日晚间公告,鉴于各原材料、人工、能源、运输等成本持续上涨,为更好地向经销商、消费者提供优质产品和服务,促进市场及行业可持续发展,经公... -

股海导航 12月2日沪深股市公告提示

停牌 无 复牌 002142宁波银行 002943宇晶股份 002210飞马国际(维权) 公告摘要 【热点】 千味央厨:上调部分速冻米面制品经销价 千味央厨(001215)12月1日晚间公告,鉴于各原材料、人工、运输、能源等成本持续上涨,公司研究决定,对部分速冻米面制品的产品促销政策进行缩减或经销价进行上调,调价幅度为2%-10%不等,新价格自12月25日起执行。 ST天马(维权):公司不能如期偿还大额负债 ST天马(002122)12月1日晚间公告,公司存在不能如期偿还的大额负债。截至2021年11月30日,公... -

涨停板复盘:沪指强势拉升涨0.8% 消费股集体走高

11月4日消息,三大指数集体高开,开盘后两市震荡走高,创指涨幅扩大至1%,板块方面,风电、汽车整车、储能等板块强势拉升,白酒、食品饮料等大消费板块走强,煤炭、钢铁等周期股再度回调。午后三大指数横盘整理,两市成交额连续10日破万亿,板块方面,汽车整车板块持续拉升,风电板块涨停潮依旧,元宇宙等前期热点板块延续强势,CRO概念下挫。总体而言,个股涨多跌少,赚钱效应较好。截至收盘,沪指涨0.81%,报3526.85点,成交额达4684亿元;深成指涨1.3%,报14555.27点,成交额达6099亿元;创指涨1.06%,报3362.25点,成交额达2407亿...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}