【民生研究】周观点汇总:Q3后续选股上建议着重关注低PEG+弱周期特征的企业

原标题:【民生研究】周观点汇总:Q3后续选股上建议着重关注低PEG+弱周期特征的企业 来源:MS研究

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以 民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

民生宏观策略周观点

宏观 | 顾洋恺 15710036718

策略 | 钱 力 18862236563

宏观观点

6月出口增速继续保持较高水平。6月出口同比增长32.2%,继续保持较高增速。进口同比增长36.7%,出口增速比5月有所提高。贸易差额515.3亿美元,继续保持高位。分国别来看,6月对美出口同比增长17.8%,相比上月的20.6%有所下降,拉动总出口增长3.3%,相比上月的3.7%有所降低。对欧盟出口同比增长27.2%,相比上月的12.6%明显上升,拉动出口增长4.3%,明显高于上月的2.2%。对东盟出口同比上升33.1%,拉动出口增长4.7%,相比上月的拉动5.5%有所下降。总体来看欧盟对出口增速拉动有所上升,美国和东南亚对出口增速拉动有所下降。

纺织纱线拖累出口增速。分商品看,6月服装衣着同比增长17.7%,上月为37.0%;纺织纱线同比下降22.5%;集成电路增长32.1%;电脑增长13.5%,手机增长11.3%。从拉动来看,由于去年高基数原因,纺织纱线是出口增速拖累项。

价格效应是大宗商品进口金额增速上涨主要原因。6月铁矿进口增速83.3%,原油进口增速-24.5%,铜进口15.2%,大豆44.4%,其中铁矿、原油、铜的进口增速均明显回落。对进口金额同比增速上升的原因进行量价拆解,发现价格上升是进口金额同比增速上升主要原因,而价格上升在很大程度上是因为去年同期大宗商品基数较低。

出口份额略低于去年同期,但高于2019年同期。5月,中国出口份额占全球比重为17.7%,与4月的17.6%持平,但低于去年5月的19.8%。尽管如此,5月出口份额仍明显高于2019年5月的15.0%。也就是说,从出口份额来看,5月表现略差于去年同期,但明显好于往年平均水平。下半年中国出口增速主要取决于两点:1、高出口份额能不能维持?2、强劲的海外需求能不能持续?从现在的趋势来看,假如出口份额一直维持在17%左右,如果下半年外需持续发力,我们预计出口仍将强劲。

策略观点

企业融资行为的微观改变证明疫后经济复苏已经面临压力。工业企业应收账款平均回收期从3月份开始连续4个月回升,现金流改善幅度减弱下,企业开始倾向于票据融资/短贷来满足经营需求,融资结构开始转向锁长放短,其中放短已经明显可见,锁长,尤其是企业中长期贷款下滑可能就在近几个月,目前的企业杠杆率水平和上游涨价环境已然不支持企业继续增加资本开支。

全面降准并不必然带来流动性宽松。18年以来央行进行的一系列降准操作都跟置换MLF有关,从央行的资产负债表角度考虑,资产和负债两端会同时减少,因此实则本轮降准代表央行自19年初以来的扩表阶段结束,重新转向缩表。对于银行来说,准备金率下调置换MLF,会直接降低成本,但央行缩表却是对流动性的负面因素,因此一正一负下,流动性环境仍然维持中性,后续判断货币政策的锚应该是政策利率,利率不下调难言流动性由中性重新转向宽松。

全面降准的作用更多在于银行成本下降,打开实体让利的空间,对下半年经济增长托底具有正面意义。从总量的角度来看,下半年经济增长中枢下滑幅度可能减弱。从产业结构的角度理解,经济增长趋缓压力减小,腾挪出了对房地产、地方政府债务、碳排放的政策空间,对下半年的投资方向具有重要影响。

对股市而言,最大的意义在于从去年开始延续至今,市场对流动性收紧的担忧预期可以正式缓解了。盈利周期最终没能足够强势导致流动性提前收紧,市场的核心矛盾正式转向EPS。

风格上,我们认为从四月份持续至今的,忽视高估值,追逐景气度的强烈风格漂移距离结束可能已经不远,中小票已经被充分挖掘,从白酒到医药,主流板块陆续开始盈利兑现,我们在六月下旬提到的市场高低切换正在逐步展开。中报消费板块值得重点关注,尤其是景气度拐点,板块内部分个股下半年可能会有反弹,消费股的核心矛盾不在于增速下滑几个点,而在于高估值,泡沫消化后下半年其弱周期属性将重新得到市场青睐。

Q3后续选股上建议着重关注低PEG+弱周期特征的企业,复盘18年2-6月仍有明显涨幅的个股,均是前期充分回调但当年增速并不弱的个股。

公司深度研究

电子 | 王芳 18916064780

联创电子公司深度:自动驾驶黄金赛道,领先光学厂商腾飞

投资建议:

预计公司2021-2023年营收95/110/128亿元,归母净利润3.6/5.5/7.8亿元,对应PE 51/34/24倍,参考7月16日SW电子最新PE 56倍,鉴于公司为车载ADAS核心光学厂商,我们认为公司低估,维持“推荐”评级。

风险提示

宏观政策变化的风险,商品价格大幅下跌的风险,个股业绩不达预期的风险。

行业周观点汇总

有色 | 张建业 13188782186

限产冲击供给,持续看好电解铝盈利

基本金属:周国内基本金属价格普遍上涨,其中阴极铜、铝、锌、铅、镍、锡分别上涨1.03%、3.56%、0.79%、1.02%、2.46%、5.12%。铜:本周SHFE铜库存下跌9.16%,海外铜精矿供给增加,近期各省实施限电政策对下游铜加工企业需求有较明显影响,但流动性仍宽裕,预计短期铜价震荡。铝:本周SHFE铝库存下跌3.89%,淡季去库持续,但供给增量有限,云南限电持续,复产延后,且碳中和或对供给长期扰动,铝价短期偏强,吨铝利润仍维持高位。随着降准释放后,整体市场情绪预计有所转暖,推荐紫金矿业、神火股份;加工股推荐明泰铝业。

贵金属:上周贵金属价格涨跌互现。COMEX黄金下跌0.10%,伦敦现货黄金上涨1.01%,SHFE黄金上涨0.82%。COMEX白银下跌2.04%,伦敦现货白银上涨0.37%,SHFE白银上涨0.81%,伦敦现货铂上涨4.04%,伦敦现货钯下跌3.36%。美国6月CPI上涨至5.4%,高于预期的5%,收紧预期升温下美元指数出现上涨,短期黄金面临震荡。美国经济相对优势减弱、美元超发+利率长期低位+通胀预期上行下,维持贵金属长期上行判断。推荐山东黄金、银泰黄金、恒邦股份。

小金属:上周小金属价格多数上涨,其中硫酸钴上涨1.25%,氯化钴上涨2.22%,四氧化三钴上涨3.21%,氧化钴上涨3.25%,三元前驱体上涨1.68%,氢氧化锂上涨1.04%。锂:Altura2021Q4复产不改锂精矿供应偏紧局面,继续看好精矿价格上行;欧洲新能源产销逐步恢复+高镍车型占比提升,氢氧化锂价格有望继续上行;磷酸铁锂装机占比提升,碳酸锂价格有望重回强势,持续看好赣锋锂业、雅化集团,以及部分锂盐湖标的。钴:原料供应紧张持续,继续看好3C+动力需求恢复,钴价中枢逐步上移,持续推荐华友钴业。

计算机 | 强超廷 13818809102

政策催化+市场扩容,网安景气度提升可期

静待5G应用爆发,同时推荐布局主线行情。流动性合理充裕叠加风险偏好回暖预期强,板块企稳反弹趋势已现,行业内景气度较高细分及先前估值较低的重点标的已经开始出现反弹。1)看好2021年5G应用端爆发,寻找5G核心应用:包括智能驾驶、超高清视频、工业软件;2)推荐布局主线行情,主抓优质“赛道”核心资产:云计算、网络安全、金融IT。

建议关注:

投资建议:

看好智能驾驶、超高清、工业软件等2021年5G应用端爆发,同时主抓优质“赛道”核心资产,包括云计算、金融IT、网络安全领域核心标的。

田铭,分析师S0100516010001

免责声明

详见《20210719民生证券研究周观点》20210718

相关推荐

-

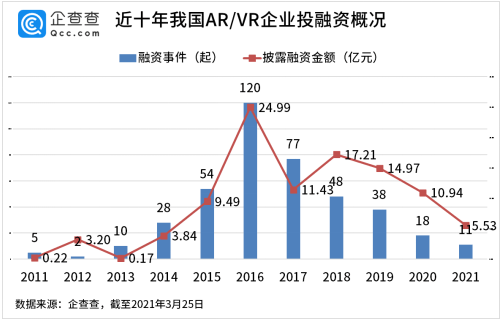

张艺谋的XR公司再获融资 元宇宙究竟是谁的解药?

作者:shu 2月4日,北京冬奥会开幕式如约在国家体育中心拉开帷幕。这场美轮美奂的开幕式,除了向世界展示了中国式浪漫,也狠狠秀了一把黑科技“肌肉”。 场馆中心铺的是世界上最大的8KLED地面屏,包含42000多个LED模块;重达3吨的LED异形屏构成了晶莹剔透的冰雪五环;全球首次对超600人集体实时AI动作捕捉,数据采集、传输及渲染总时长不超过0.1秒。 伴随着开幕式的余韵,背后助力的一众高科技公司也走进了公众的视野。其中,开幕式总导演张艺谋联合创办的XR沉浸式体验解决方案企业北京当红齐天国际文化科技发展集团有限公... -

传统能源降碳转型 要杜绝“运动式跑偏”

李春莲 2021年“双碳”目标的提出给传统能源行业带来前所未有的挑战。石油、煤炭、天然气和电力作为“降碳”的主要行业,可谓任务艰巨。 尽管新能源近几年“风光无限”,但仍旧无法弥补传统能源供应缺口,传统能源仍将在很长一段时间内发挥着不可替代的作用。 传统能源企业既要发挥基础保障供应作用,又要尽快转型“降碳”,因此原地踏步无疑是坐以待毙,但步子迈得太大则是不顾现实的“冒进”行为。 2021年12月8日至10日召开的中央经济工作会议提出,传统能源逐步退出要建立在新能源安全可靠的替代基础上。 这是政策层面首... -

都说“十三香”,我们拆了一部手机看看香在哪儿

小时候,我们很多人都拆过闹钟、收音机;长大后,身边的电子产品越来越高级,你是否也有会想拆开来看看呢?时逢9月,又迎金秋,加量还减价的新品手机产品引来网友热议,“十三香”的名头是越喊越响。但是,作为有着专业素养的投资机构,面对一款崭新的手机,我们的想法就是——话不多说,今天我们就一起来重温一下小时候乐此不疲的游戏:拆东西。拆什么呢?拆手机。拆开手机外壳,掀开屏幕,取下电池,卸下主电路板,我们可以很清楚地看到智能手机的内部结构,是什么样的~因为它集成性最高、上面所搭载的芯片最复杂,是足足的“高科技”。... -

煤炭供需偏紧 “绿电”持续走俏,右侧上车投资适宜指数化布局

特约|梁杏当前,在能耗双控方案的强考核压力下,清洁能源占比将持续提升。从基金角度看,除光伏、新能源等基金外,其实还可以关注包含风电、水电、核电等估值低位且景气上行期板块的产品。另一方面,当前火电仍是电力供应的压舱石,在保障迎峰度冬,但新增供给完全释放仍需时间下,今年冬季的煤炭供需或仍将面临偏紧的局面。同时动力煤期货价格也在屡创新高,今年ETF中收益率最高的煤炭ETF在调整后也仍有投资机会。限电举措来袭提高清洁能源比例迫在眉睫2021年上半年,全国各地能耗双控完成进度大多不及预期,全年任务目标艰巨。... -

火爆全网的元宇宙究竟是什么鬼?一文读懂

文/朋朋笔记 几乎在突然之间,元宇宙就火遍了全网。 元宇宙究竟是什么鬼?这里面又有哪些投资机会,今天就来聊聊这个话题。 我们先从一部经典的电影开始。看过《头号玩家》的小伙伴都知道,在2045年的世界,有一个叫“绿洲”的地方,在这个虚拟的梦幻国度中,任何人都可以实现在现实世界中永远无法触及的梦想。 人们只要戴上VR设备,就可以进入这个与现实形成强烈反差的虚拟世界。在这个世界中,有繁华的都市,形象各异、光彩照人的玩家,而不同次元的影视游戏中的经典角色也可以在这里齐聚。 就算你在现实中是... -

脸书全力进军元宇宙!概念股轮番暴涨 怎么买?

文/朋朋笔记 元宇宙,这个火爆的概念让无数触不可及的梦想慢慢的照进了现实,尽管它不是阳光,而仅仅只是一个虚幻的倒影。 看过《头号玩家》的小伙伴都知道,在2045年的世界,有一个叫“绿洲”的地方,在这个虚拟的梦幻国度中,任何人都可以实现在现实世界中永远无法触及的梦想。 人们只要戴上VR设备,就可以进入这个与现实形成强烈反差的虚拟世界。在这个世界中,有繁华的都市,形象各异、光彩照人的玩家,而不同次元的影视游戏中的经典角色也可以在这里齐聚。 就算你在现实中是一个挣扎在社会边缘的失败者,在“绿... -

突破,华为新芯片曝光,基于RISC-V架构!20倍锂电大牛遇利空,21万股民踩雷!

原标题 突破,华为新芯片曝光,基于RISC-V架构!20倍锂电大牛遇利空,21万股民踩雷!一夜跌53%,人人网股价腰斩 文张娟娟 华为公布首款商用RISC-V架构CPU。应对人民币升值压力,央行上调外汇存款准备金率。锂电大牛江特电机被立案调查。 全自研!海思RISC-V架构CPU曝光 近日,华为海思官网公布了一款高清电视芯片Hi373V110,内置海思全自研RISC-V架构的CPU,这是一款支持全球各种制式的模拟电视(ATV)主处理芯片。 根据公开信息,这是华为海思首款商用级别的RISC-V架构CPU。今年5月,网络曾曝光海思一款... -

【通信-张真桢】中国电信:快报多方面布局元宇宙,C端B端业务齐发展

■事件:2021年12月6日,中国电信全资控股子公司天翼爱音乐文化科技,发布《2021年元宇宙虚拟人定制及内容制作项目比选公告》,特邀请有意向且具有提供标的物能力的潜在参选人参选。根据公告,采购内容为“元宇宙数字人制作”,具体包括:数字人形象—建模、数字人形象—造型、平面制作、视频—短剧制作、视频—CG短片制作、KOL合作宣发。■元宇宙提升用户流量付费意愿,公司ARPU值有望持续提升:截至2021年10月,中国电信5G用户数已达到1.6亿,渗透率达到42.1%,较2020年提升17.5pct。5G用户数及渗透率的大幅提升带动公司移动ARPU值持续环比提... -

新兴成长优质"猎手" 国投瑞银基金施成的一路进阶:从魏晋南北朝的历史到成长股的挖掘

主持人:施总您好。 施成:您好。 主持人:请您先跟大家打声招呼。 施成:各位投资者朋友们大家虎年大吉。 施成:访谈之前我想先简单介绍一下施成总,施成毕业于清华大学电气专业,于2017年3月份加入国投瑞银基金,先后担任公司研究员、基金经理。近几年他凭借着对新兴产业领域的深入研究和成长板块投资机会的把握,目前他在管的多只权益产品均斩获了亮眼的中长期业绩。目前施成所管理的基金总规模已经达到了200亿元,他也成为行业内受关注度较高的新锐基金经理之一。 今天我们就来跟施成总聊一聊他对成长股的投... -

逾八成公司预喜,三季报来了!183家上市公司发预告,14家净利增幅超10倍

来源:金融投资报 随着十一假期的结束,A股上市公司三季报也将陆续披露。WIND数据显示,截止10月11日,已有183家上市公司发布2021年前三季度业绩预告。有111家上市公司今年前三季度业绩预增,加上29家略增,14家扭亏,4家续盈,共计158家,“预喜”率达86%。 金融投资报记者注意到,以预告净利润同比增长上限为标准来看,有92家公司预告净利润变动幅度超过了100%,有14家公司净利润增幅更是超1000%。在业绩预增公司中,以新能源汽车产业链公司为代表的赛道股和以化工为代表的周期股表现抢眼,在报告期内交出了优异的“成绩单”。...