被吹爆的新纽科技 其实就是一家多方勾兑、包装上市割韭菜的套路公司

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

原标题:雪球大V现场调研、写文章吹爆的新纽科技,其实就是一家多方勾兑、包装上市割韭菜的套路公司:“公司猎人”翟曙春传奇

来源:市值风云

风云君在对新纽科技(09600.HK)进行研究的时候,总感觉这家港股公司浑身上下透着一股子邪劲儿,风云君一会脚底板冒凉气,一会后脊背发凉,一会莫名其妙起一身鸡皮疙瘩,一会脑海里响起聊斋电视剧的背景音乐……

这公司到底邪在哪儿呢?凭啥能让见多识广的百乐门代客泊车小王子也露了怯,像是进了聊斋片场?

且听风云君娓娓道来。

一、传统得不能再传统的软件供应商

新纽科技成立于2011年8月,在2016年12月的时候,翟曙春收购新纽科技全部的股权,成为公司唯一的股东。

后来经过一系列融资、重组以及IPO,现在翟曙春持有新纽科技40.95%的股权,是公司的控股股东和实际控制人。

如果用一个词来高度概括新纽科技的业务特点,那应该就是:传统。统的都不能再统的那种统。

有多传统呢?

按照公司自己的说法,新纽科技是一家“传统”的软件服务供应商,且公司大部分营业收入都是来自“传统”的软件服务。

(新纽科技招股说明书)

就新纽科技这家公司而言,所谓传统的软件服务,就是指面向特定行业的,提供定制化的软件服务,也即To B类软件。

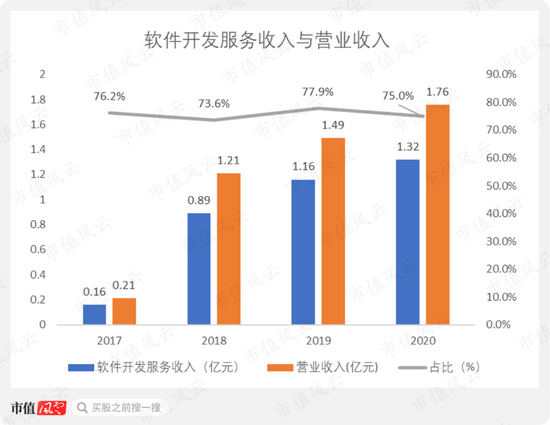

按照产品类型划分,新纽科技的产品服务可以分为三大块:软件开发服务、技术与维护服务,以及软件销售。

2017-2020年,软件开发服务收入从0.16亿元增长至1.32亿元,其占营业收入的比例,从未低过70%。

既然是To B类的IT供应商,则新纽科技必然会聚焦于某些行业。

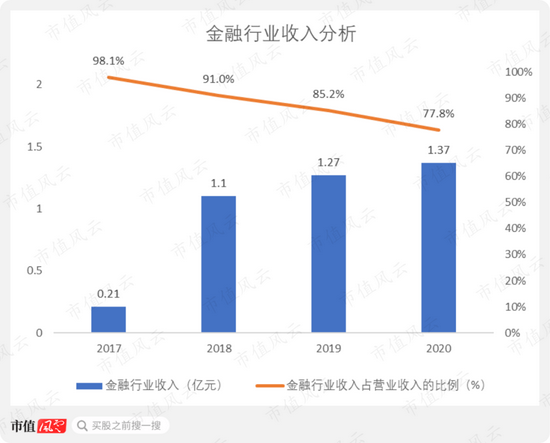

按照终端客户的行业属性划分,2017-2020年,来自金融行业的收入占营业收入的比例从98.1%一路下降至77.8%。

虽然比例一直在下降,但金融机构(主要包括银行、信托公司以及资产管理公司)一直是公司营业收入的最主要来源。

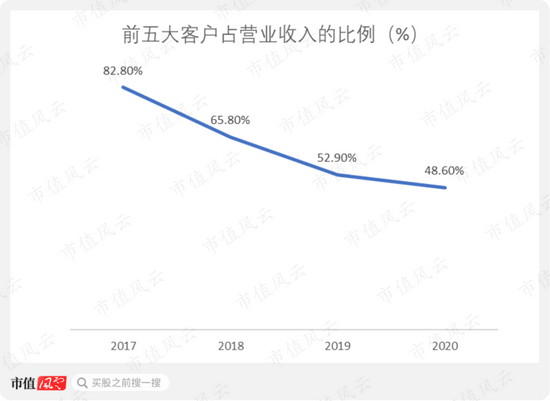

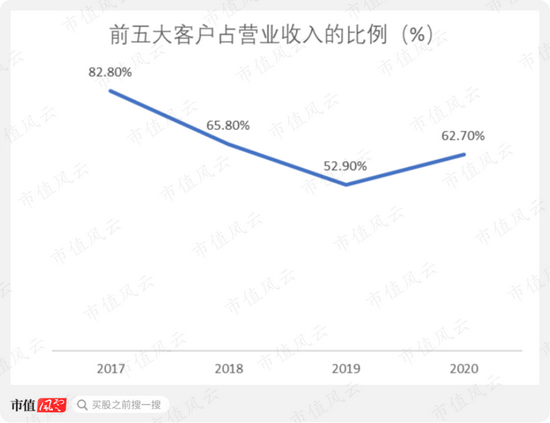

新纽科技的客户集中度较高,2017-2019年,前五大客户占营业收入的比例一直保持在50%以上,2020年才略降至48.6%。

风云君注意到,公司这几年的前两大客户,基本都是客户b和客户a,这两个大客户合计贡献了公司营业收入的30%-50%,是新纽科技的核心关键客户。

根据新纽科技的描述,客户b是一家在A股上市、总部位于北京的全国性股份制银行,其2019年的营业收入为847亿元。

根据以上信息可知,这个客户b是华夏银行。

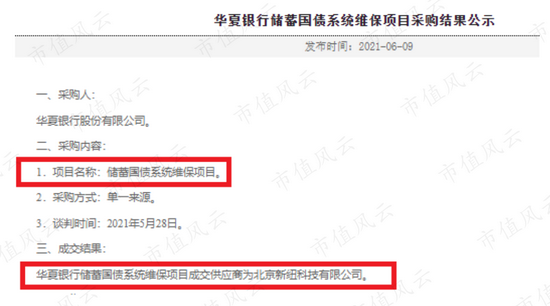

今年6月份,华夏银行还在自己的官网公示了一则采购信息,采购项目是储蓄国债系统,选定的供应商正是新纽科技。

客户a,也是A股上市的软件服务商,总部位于北京,2001年成立,2006年上市,其2019年的营业收入达到88亿元。

根据这些信息,以风云君百乐门多年代客泊车小王子的经验,可以直接锁定客户a,就是东华软件。

东华软件本来就是面向行业的To B类软件供应商,和新纽科技的业务范围,在本质上没有任何区别。

既然东华软件是下游客户,那新纽科技充当的角色当然也就是“外包的外包”。

真正的终端客户是甲方,东华软件是乙方,然后再把一部分业务外包给丙方,也就是新纽科技。

经风云君的深挖,东华软件、华夏银行以及翟曙春之间的关系,非同一般,下面的分析将是本文的重头戏。

二、顺藤摸瓜,全面复盘翟老板的骚操作:买卖公司,多方勾兑,圈钱套利

1、猎人的第一枪:北京联银通和东华软件

2008年,东华软件以定向发行股份的方式收购了一家名叫北京联银通科技有限公司(以下简称“北京联银通”)100%的股权。

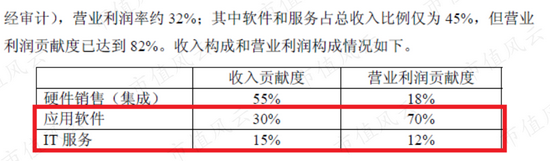

北京联银通的业务有两个,一个是向银行销售ATM机,一个是向银行销售定制化的应用软件系统。

2007年1-11月,北京联银通的营业收入有一半是来自硬件的销售,一半是来自软件。但就利润贡献而言,82%的利润是由软件业务贡献的。

所以从利润角度,北京联银通和新纽科技一样,也是To B类的软件供应商,而且两者都服务于金融机构。

(2007年12月27日《东华软件:向特定对象发行股份购买资产报告书(全文修订稿)》)

风云君还发现,在软件业务领域,北京联银通的核心客户竟然也是华夏银行,又和新纽科技一样。

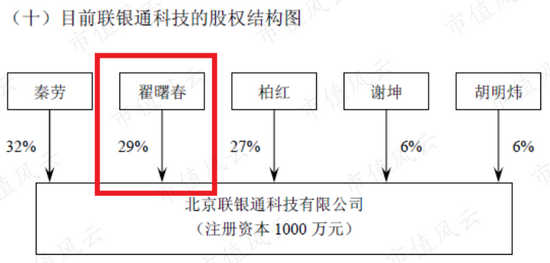

在被收购之前,北京联银通的股权被5人分别持有,其中,翟曙春正是第二大股东,他持有北京联银通29%的股份,同时也是北京联银通的董事总经理。

(2007年12月27日《东华软件:向特定对象发行股份购买资产报告书(全文修订稿)》)

此次交易的对价为2.89亿元,所发行股份的定价为22.86元,而东华软件定向发行的股份全部由以上5人按照持股比例进行认购,其中,翟曙春认购366.56万股。

北京联银通借这个收购,成功进入东华软件体内,实现了曲线上市。

包括翟曙春在内的上述5人,摇身一变,成了上市公司东华软件的股东。

2008年,翟曙春还持有东华软件2.58%的股份,限售期一过,翟曙春就开始减持,截至2012年年末,翟曙春已经不在东华软件十大股东之列。

(东华软件2008年年报)

持股是减少了,也顺利套现了,但翟曙春还未离开北京联银通,他依旧担任着北京联银通的董事和总经理,甚至在2008年-2010年,翟曙春还被委任为东华软件的董事兼副总经理。

根据天眼查APP的资料,翟曙春从2013年开始,担任北京联银通的法定代表人和董事长,直到2017年,法定代表人和董事长才变更为薛向东(东华软件的实际控制人)。

再结合新纽科技的招股书,翟曙春是在2016年,彻底离开了北京联银通,也不在东华软件担任任何职务。

(新纽科技招股说明书)

由此可知,在2008-2016年期间,翟曙春一直都是北京联银通的主要负责人之一,一段时间内甚至成为一把手,全权负责北京联银通的业务。

当初收购的时候,北京联银通的净资产只有3000万元左右,以2.89亿元的交易价格计算,这增值率就高达824.94%。

另外,2006年北京联银通的净利润只有309.4万元,以这个为基准,那静态市盈率就高达93.4倍。

是什么原因促使东华软件以这么高的溢价买下北京联银通呢?

答案是:预期。

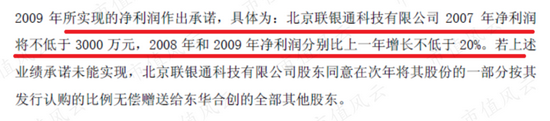

北京联银通的业绩承诺是2007年净利润不低于3000万元,2008和2009年的净利润分别比上一年增长不低于20%。

(东华软件2008年年报)

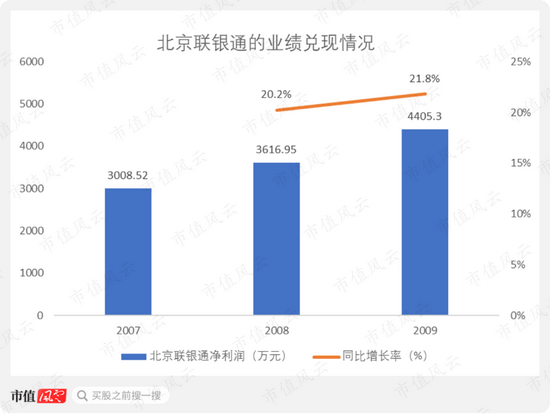

实际情况是,北京联银通的净利润从2007年的3008.52万元,增长至2009年的4405.3万元,2008和2009年的同比增长率都在20%左右,完完全全的低空飘过,几乎全部“压线”完成业绩承诺。

这尼玛也太巧了。

更离奇的是,被收购之前,北京联银通的业绩那叫一个垃圾:北京联银通的营业收入从2004年的9888.92万元一路下降至2006年的5102.44万元,同期的净利润则从437.36万元下降至309.4万元。

奇了怪了,为啥收购之后和收购之前,业绩差别这么大?

东华软件和北京联银通给的说法是:战略转型。公司的业务重心从单纯的硬件销售转变为软件服务供应商。

(2007年12月27日《东华软件:向特定对象发行股份购买资产报告书(全文修订稿)》)

之前风云君提到,北京联银通在软件业务领域的核心客户是华夏银行,说明北京联银通的业绩爆发,主要原因就是承接了华夏银行的软件外包项目,拿到了华夏银行的订单。

这一点各位老铁需要特别注意,后文还会再次提及。

北京联银通2005年开始实施转型,2007年的业绩瞬间爆发,紧接着就是被上市公司东华软件全资收购。

那么就请问大家:整个过程像不像是,北京联银通为了上市,赶紧冲一波短期业绩,以求更高的溢价和估值?

果不其然,完成三年的业绩承诺之后,北京联银通的业绩直接变脸,直接换了一张面孔。

从2010年开始,北京联银通之前的增长态势一去不复返,翟曙春当了一把手,公司业绩依然是长期的萎靡不振。

2015年北京联银通的净利润只有3816.01万元,这比2009年的净利润还少500多万。

也许对翟曙春来说,只要北京联银通兑现业绩承诺,自己能够顺利套现所持的东华软件的股份,这就足够了,至于以后的事嘛,管他呢。

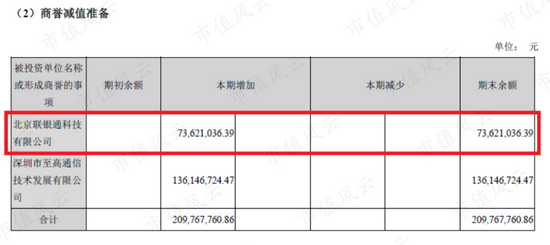

2016年,东华软件终于对北京联银通进行了商誉减值准备,计提的减值金额达到7362.1万元。

从此以后,东华软件再也没有披露过北京联银通的业绩,翟曙春也离开了北京联银通和东华软件。

(东华软件2016年年报)

2、关键人:东华软件和华夏银行

有些媒体在报道翟曙春的时候,出现了明显的错误。

比如,说是翟曙春创立的北京联银通。

北京联银通是在2000年2月注册成立,原始的5个股东里,并没有翟曙春。

翟曙春在2001年9月,也就是过了一年多以后,才成为北京联银通的股东,而且是以受让和花钱的形式,拿到的股份。

北京联银通也好,新纽科技也好,实际上都是翟曙春买来的。

这里有两个细节值得推敲。

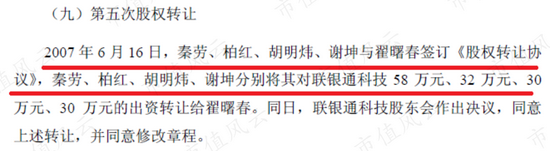

第一,2007年6月,北京联银通进行第5次股权转让,翟曙春不知什么原因,突然拿到北京联银通的大量股份,并一跃成为第二大股东。

请注意:这个时间点,恰好也是东华软件准备收购北京联银通的前夕。

(2007年12月27日《东华软件:向特定对象发行股份购买资产报告书(全文修订稿)》)

为什么这些股东会纷纷将自己的部分股份,转让给翟曙春呢?

转让时间还是在北京联银通准备曲线上市的时候?

最大的可能就是翟曙春拉来了业绩,也就是通过翟曙春的运作,北京联银通拿到了华夏银行的订单,不仅实现了公司业务的转型,还可以凭着短期的业绩增长,搞一波上市。

风云君查到,翟曙春是计算机专业出身,而且他曾就职于中国人民银行清算中心,从事的也是软件开发之类的工作。

有着金融IT背景的翟曙春,能够拿到华夏银行的订单,并不奇怪。

(东华软件2008年年报)

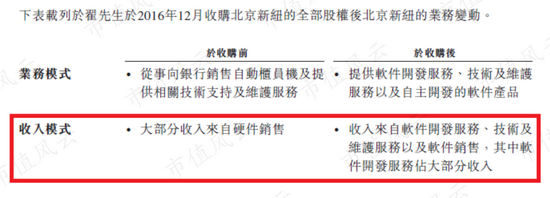

第二个细节是,新纽科技在被翟曙春收购之前,其主要业务也是硬件销售,即向银行出售ATM机,翟曙春收购之后,新纽科技也立刻转型去做应用软件去了。

这个套路和北京联银通一模一样。

(新纽科技招股说明书)

2017年,前五大客户占新纽科技营业收入的比例高达82.8%,其中,东华软件和华夏银行合计贡献了近一半的营业收入,说明新纽科技的早期转型和业绩增长主要靠东华软件和华夏银行。

综合以上分析和所有的公开线索,咱们现在可以复盘一下翟曙春的操作手法。

翟曙春最早看上的是以销售银行ATM机为主要业务的北京联银通。

北京联银通之前的业绩一塌糊涂,翟曙春便以购买或者受让的方式,拿到北京联银通的大量股权。

同时,凭借翟曙春的运作,北京联银通拿到了华夏银行的大量订单。

接着,北京联银通的业绩短期内大幅提升,翟曙春瞅准机会,立刻把北京联银通高价卖给了东华软件,自己成为上市公司大股东,第一次套利成功。

3、猎人的第二枪:新纽科技

岁月无声,金钱不眠。

时间静悄悄地来到了2016年,翟曙春又酝酿了一个上市圈钱的计划:刚离职的翟曙春,转头又收购了新纽科技。

非常的迫不及待,非常的轻车熟路。

这回采用的手法,也和十年之前如出一辙:翟曙春先物色了一家同样是做ATM机销售业务的公司,就是新纽科技。

全资收购新纽科技之后,为了让新纽科技的业绩在短期内快速增长,翟曙春再次拉来了自己的老东家——东华软件,和老顾客——华夏银行。

像软件外包这种活儿,本来就没啥技术门槛,订单给谁不是给呢?于是乎,在东华软件和华夏银行的订单刺激下,新纽科技成功转型为“金融IT供应商“,收入也迎来了爆炸性增长。

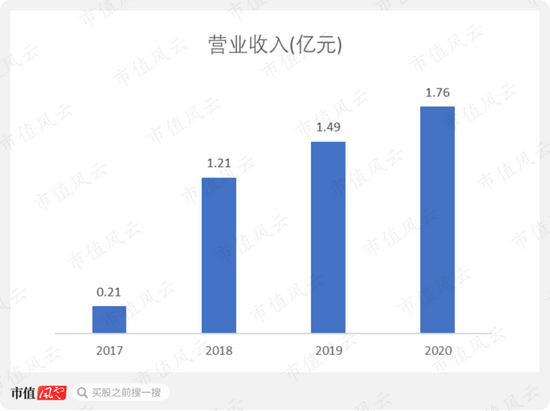

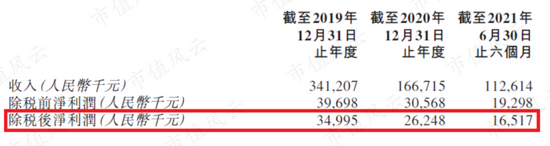

2017-2020年,新纽科技的营业收入从0.21亿元猛增至2020年的1.76亿元,年均复合增长率高达100%,相当于一年翻一倍。

随着新纽科技的上市,“公司猎人“翟曙春再一次套利成功。

不过与第一次在A股圈钱不同,这次是跑到香港资本市场圈钱,而且是让新纽科技直接IPO。

新纽科技目前的市值在20亿港元左右,翟曙春的身价接近10亿港元。而且这还都是境外资产,可以自由兑换美元哟。

无需扎扎实实地经营公司,只需简单操盘运作一下,就能血赚,翟老板这是妥妥的人生赢家啊。

大佬啥时候带我飞啊?我偷偷跟您说,我早就不想给老板当苦逼研究狗了,这个猪脑袋放着稍微动点歪心思就唾手可得的大钱不赚,整天逼着我们做研究,尽画饼充饥了!

我还年轻,我还有梦想,我就想跟着大佬赚不劳而获的真金白银啊!

三、老关系户勾兑出来对财务报表

从过往的行为上看,这翟老板做生意手段高啊:像是一位高明的买卖公司的猎人,整个壳,利用自己的资源把业绩冲上去,然后上市圈钱。

就,就,这才叫智商啊!

当然,这种不是通过生产积累的财富增长,本质上就是财富转移喽——有人赚,就必有人亏。

北京联银通在翟曙春的管理下,最终混成了“商誉减值”,最终还是我们可爱的股民买单。

所以,实在也不敢期待新纽科技能有什么好的前景。

不说未来,就说现在,新纽科技的基本面也是够呛。

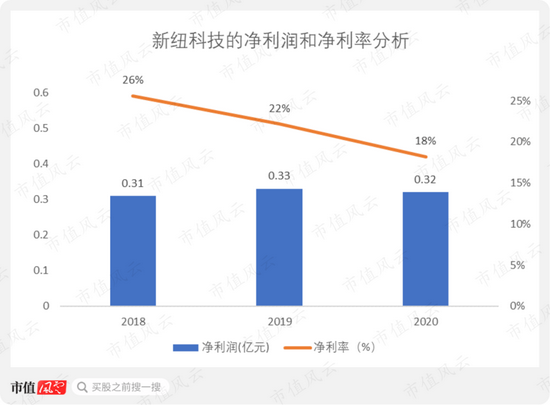

尽管新纽科技的营业收入快速增加,但是净利润却没怎么变:2018-2020年,净利率从26%一路下降至18%,净利润一直保持在3000万元左右,就没啥增长。

这和北京联银通的业绩走势一模一样。

一样的老板,一样的手法,一样的套路,结果就是一样疲软的业绩,翟老板果然诚实,一点都没有“欺骗”大家。

要怪,就只能怪自己眼瞎了吧?放着公开资料不看,放着白纸黑字的历史、公告、财务数据不研究。

新纽科技增收不增利,直接原因就是管理费用率增长过快:从2018年的7%,上涨至2020年的17%。

管理费用上涨较快,原因是新纽科技出现大额的上市开支,2019和2020年合计的上市开支超过2300万元。

为了顺利上市圈钱,这笔钱是必须花滴。

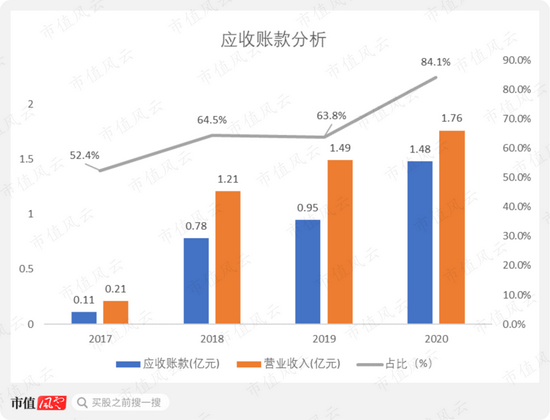

新纽科技在资产方面最大的风险是应收账款(含一年以内的合约资产,但不含应收关联方和股东款项),目前公司的流动资产里,超过一半都是应收账款。

2017-2020年,应收账款从0.11亿元暴增至1.48亿元,其占营业收入比例从52.4%上涨到惊人的84.1%。

如果不计一年以内的合约资产,则账龄超过90天的应收账款占总应收账款的比例从2017年的0大幅提升至2020年的56.6%。

应收账款周转天数(含一年以内的合约资产,但不含应收关联方和股东款项)从2018年的134天增加至2020年的252天。

种种迹象都在表明,应收账款存在很大的回收风险。

公司下游客户,要么是银行之类的金融机构,要么就是东华软件这种体量比自己大得多的软件服务商,在这些客户面前,新纽科技就是个弟弟,哪有什么话语权。

更何况,翟老板是来圈钱的,先把业绩做上去,东华软件、华夏银行等都是老客户、老熟人了,他们啥时候打款给公司,根本不重要。

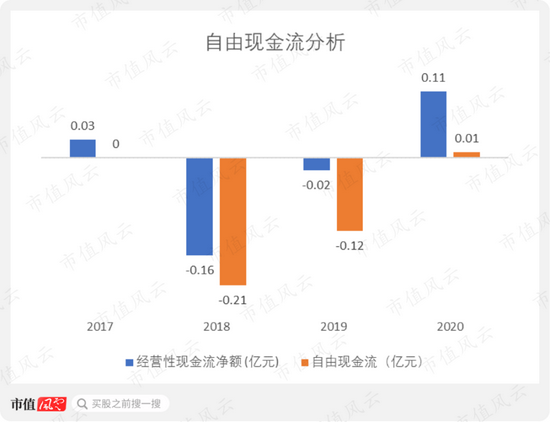

有着如此大规模的应收账款,新纽科技的现金流要多难看就有多难看:2017-2020年,公司经营性现金流累计净流出0.04亿元,自由现金流累计净流出0.32亿元。

就凭着这种不忍直视的基本面,新纽科技竟然可以在港股募资7.9亿港元,而且还比原计划超募1.4亿港元。而新纽科技一年的净利润才0.3亿元,一年的营收都不到2亿元。

风云君也是直呼好家伙——香港那边不是注册制吗?不是经过长期市场教育了吗?不说传说智商都高A股一等嘛?怎么也是伸直了脖子挨宰啊?

四、猎人的第三枪:又是熟悉的味道

新纽科技的骚操作还不止于此。

2021年8月15日,新纽科技发布公告,公司将变更IPO所得款的用途,准备用3.16亿港元的现金,加上对外发行的股份,以不高于4.86亿元的总价格,全资收购江西尚通科技发展有限公司(以下简称“尚通科技”)。

公告显示,尚通科技是一家云服务商,主要提供SaaS和PaaS服务,前者是指企业级的电话呼叫托管服务,后者是指面向企业的短信服务。

尚通科技的业绩并不出彩,2020年的税后净利润为2600万元,比2019年还下降了25%,今年上半年的税后净利润为1700万元。

(2021年8月15日新纽科技发布的收购公告)

新纽科技刚从市场上圈了一波钱,马上就去收购一家业绩很平庸的公司……

这……风云君仿佛又看见了熟悉的套路,熟悉的操作,新纽科技不会是想蹭一波SaaS或者云计算之类的概念吧?

五、雪球大V们,就这公司还需要装模作样的现场调研吗?

根据灼识咨询的报告,新纽科技仅拥有金融IT行业0.13%的市场份额,全国排名前100。

(新纽科技招股说明书)

都全国前100了,真不知道新纽科技有啥可吹的,想往SaaS概念靠,还是省省吧。

就像新纽科技自己说的,公司就是一个传统的软件供应商,截至2020年年末,公司手上只有一项专利。

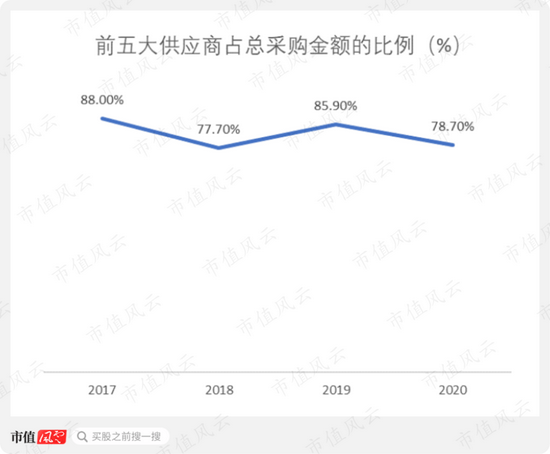

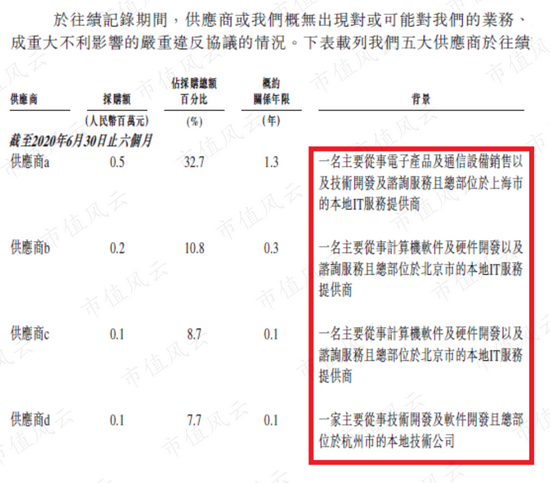

新纽科技干的就是软件外包的活儿,没啥技术门槛,2017-2020年,新纽科技前五大供应商占总采购金额的比例一直在80%左右,供应商集中度非常高。

仔细看这前五大供应商的明细,发现绝大部分也都是软件供应商,说明新纽科技也在把部分业务外包给上游。

这一行就是这样,甲方给乙方项目,乙方拿到项目后,再分给丙、丁、戊方等,层层外包下去。

(新纽科技招股说明书)

雪球官方调研团,最近派了一堆人去新纽科技进行实地调研。

之后还请了平台大V们写各种文章,对新纽科技一顿猛吹。

新纽科技这家公司的质地到底怎么样,老板的人品怎么样,完全可以通过深挖财报、公告等公开信息,再辅以逻辑推理和论证,找到正确的答案,完全不需要去现场。

更搞笑的是,雪球这帮大V的实地考察,得出的结论还是错的,就TM硬考察,直接无视基本的财务数据和事实,太奇葩了。

实地调研,现场尽调,都不过财务报表在时间和空间里的一个横截面,太片面,也太片段,无法代表一家企业的整体和全貌。在某些情况下,甚至还会出现“调研偏见”。

所以说啊,深度的研究,就看市值风云App就可以了啊:公开数据,公开研究,结论供公开检阅。

有这么好的尽调方法,你们非去现场干什么?

是有什么事要勾兑吗?

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

烘焙赛道日益拥挤 桃李面包前景如何?

出品:新浪财经上市公司研究院 作者:浪头饮食/SY 近日,桃李面包发布了第三季度报告,公司前三季度实现营收46.63亿元,同比增长6.67%,在二季度单季营收实现13.87%的双位数增长之后,公司第三季度营收增速又回落至个位数。 利润方面,公司前三季度归母净利润同比下降17.16%至5.68亿元。对于净利润同比下降,桃李面包解释原因有三方面:(1)去年同期受国家阶段性社保减免政策影响,公司人力成本费用较低;(2)去年同期促销活动相对较少;(3)今年部分原材料价格上涨。 2018年以来,短保面包以及整个烘焙市场竞争... -

深度|食品饮料行业的机会在哪里?东方基金告诉你

作者:对话基金大咖/朋朋笔记 近日,新浪财经上市公司研究院非常荣幸的邀请到了东方基金的研究员王芳玲进行了一次内部分享,分享的主题为如何看消费行业的公司,内容主要包括7个方面: 1、消费类企业就比较适合用产品力、渠道力和品牌力去分析竞争优势时,财务指标应该重点关注净资产收益率(ROE)的杜邦分析; 2、随着技术进步的推动,渠道也从传统的线下模式,向线上综合/垂直电商、社交电商扩展,渠道变得更多元化,在分析时也要更加多维; 3、从大行业的角度来说白酒和啤酒已经进入了成熟期,但是高端白酒、次高... -

又一国际指数正式纳入中国国债,海外投资机构纷纷“提前超配” 助推人民币汇率长期稳健升值

中国债券市场对外开放“再下一城”。 10月29日,富时罗素世界政府债券指数(WGBI)正式纳入中国债券。 渣打中国宏观策略主管刘洁表示,按照规划,富时罗素WGBI指数将在未来36个月逐步纳入中国国债,整个纳入期间将吸引1000亿-1300亿美元被动资金流入。 “10月29日当天,众多跟随WGBI指数被动配置全球债券的投资机构已纷纷加仓中国国债。”一家香港银行债券交易员向记者透露。尽管WGBI指数计划在36个月后将中国国债的纳入比例提高至5.25%,但部分境外投资机构已决定提前超配——直接拿出2%-3%债券组合资金投向中国国债。 “... -

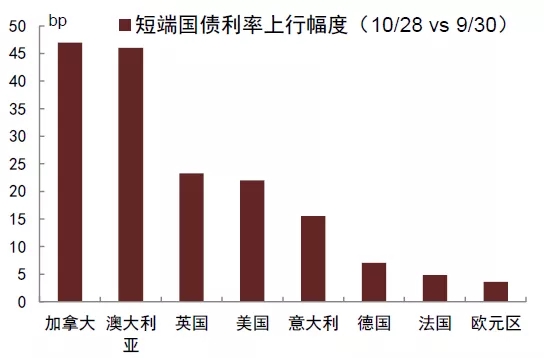

中金固收:海外加息预期上升 推动收益率曲线变平

图表1:欧美短端利率抬升 资料来源:万得资讯,中金公司研究部 海外加息预期走强,更多是受到通胀抬升推动 10月以来海外加息预期有明显抬升,背后的推动因素基本是通胀担忧主导,而非经济基本面的走强。分国别来看: 美国 目前,市场已经逐渐消化了美联储可能于11月开启Taper的预期。与此同时,市场对美联储明年下半年进行加息的预期也有所加强。10月以来,联邦基金利率期货隐含利率明显升高,市场对2022年底联邦基金利率的预期由月初的0.323%大幅上升至0.665%,相当于预期2022年底前至少加息两次(图2)。10... -

泰禾挺过来了?

出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 11月1日,一个名为“泰禾丽景家园”的公众号发布消息称,泰禾北京院子二期项目即将复工复产。并称北京市住建委、朝阳区政府正式签批了项目的复工复产方案,原总包单位中铁建工协调退场,与新总包单位北京城建集团签署了项目施工总承包协议。 文章还表示,10月27日,在朝阳区住建委的主持下,北京院子二期召开了复工推进会,这或预示着项目的复工已进入实质流程。 经大眼楼管查看,此公众号的主体虽为个人,但是公告后的署名为北京泰禾锦绣置业有限公司。2017年,泰禾集团... -

专访世茂服务叶明杰:物业不会一家独大 增长依赖母公司是没有前途的

出品:新浪财经上市公司研究院 作者:大眼楼管/陈宪 世茂服务正在强调自己做城市服务大管家的野心。 11月1日,新浪财经在上海世茂滨江花园见到了世茂服务执行董事兼总裁叶明杰,彼时世茂服务刚刚庆祝上市一周年,见面地点特意放在了小区的“世集”屋顶,这是世茂服务做了多年的社区项目,在这里业主享受着物业提供的各种便利服务。 这是叶明杰理想中社区的一个缩影,在他的这个理想世界里,世茂服务是“城市大管家”,他希望世茂服务能够从服务“居民”延伸至服务“居民+市民”,从服务“墙内”延伸至服务“墙内+墙外”,从“单一”... -

专访世茂服务叶明杰:社区增值服务看好托育、养老、家装 市场大

出品:新浪财经上市公司研究院 作者:大眼楼管/陈宪 世茂服务正在强调自己做城市服务大管家的野心。 11月1日,新浪财经在上海世茂滨江花园见到了世茂服务执行董事兼总裁叶明杰,彼时世茂服务刚刚庆祝上市一周年,见面地点特意放在了小区的“世集”屋顶,这是世茂服务做了多年的社区项目,在这里业主享受着物业提供的各种便利服务。 这是叶明杰理想中社区的一个缩影,在他的这个理想世界里,世茂服务是“城市大管家”,他希望世茂服务能够从服务“居民”延伸至服务“居民+市民”,从服务“墙内”延伸至服务“墙内+墙外”,从“单一”... -

以空间结构政策化解债务、房价和通胀的矛盾

陆铭(上海交通大学安泰经济与管理学院特聘教授,上海交通大学中国城市治理研究院研究员) 李鹏飞(上海交通大学安泰经济与管理学院博士后研究员) 一段时间以来,中国经济面临着降债务、控房价和抑通胀三个宏观目标,但在具体制定政策时,这三个目标有时候会出现一定的相互冲突。理解并解决这种相互冲突,需要从空间的角度把握不同政策目标之间的相互关联性和问题的症结,从而避免出现顾此失彼的情况。 从资源空间配置的角度理解高杠杆、高房价问题 近年来,防范化解债务风险成为当前各级政府的一项重要政策目标,但... -

花园生物:溢价8倍买大股东资产 是利益输送还是挽救“颓势”?

作者:鹰眼预警/夏虫 近日,花园生物一则溢价8倍超10亿元收购大股东资产引起市场关注。 根据公告显示,花园生物拟以现金方式收购大股东花园集团旗下的花园药业100%股权,资金来源来自上市公司自有资金或自筹资金。以2021年9月30日为评估基准日,花园药业的100%股权在收益法下作价10.7亿元,在资产法下作价4.94亿元。最终双方协商,将收益法作为对价基础,溢价率高达826.30%。 值得一提的是,该溢价关联收购公告后,花园生物盘面似乎表现较为消极。10月28日,花园生物大幅低开,全天地位波动,至下午收盘,跌幅达10.40%。...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}