申洲国际(02313.HK)上半年非经因素影响,静候疫后效益释放

原标题:申洲国际(02313.HK)上半年非经因素影响,静候疫后效益释放 来源:国信研究

行业与公司

申洲国际(02313.HK)上半年非经因素影响,静候疫后效益释放

非经营性因素影响,上半年利润低于预期

2021 1H年,公司实现收入113.8亿元,+11.1%,符合预期;归母净利润22.3亿元,同比-11.4%,扣非后同比+0.1%,低于预期。毛利率/净利率为29.6%/19.6%,-1.2/-5.0pp。收入拆量价分别+14%/-2.6%,其中产量+28%,港口拥堵导致发货延迟6.5%,人民币升值下美金单价增长超过5%。上半年政府补贴下降与汇兑亏损导致1.4亿非经常负面影响。派息率创新高至59.5%左右,现金及等价物达103亿元。

全球需求恢复增长,内销份额回升

运动/休闲/内衣/其他分别同比+7.4%/+15.0%/+25.6%/+72.4%,其他含口罩约2.1亿元。中国内地/欧盟/日本/美国同比+15.1%/+11.7%/+3.0%/+21.3%。Nike/优衣库/Adidas/PUMA/国产品牌同比+12%/-10%/+22%/+39%/+17%。Adidas下滑与高基数有关。越南疫情预计影响至9月,疫后业绩有望大幅反弹公司采取多种措施保障短期业绩稳定与长期竞争力,包括员工招聘(柬埔寨+5000人,越南+3000人)、国内扩产(面料+50吨)、涨薪(人均+17%)、自动化和数字化提效,逆风之下实现了效率增幅创新高(+14%)和毛利率相对稳定,未来为了更好分散风险,公司考虑在柬埔寨新建面料产能,以及在东南亚其他国家扩产。

风险提示

1.疫情持续过长;2. 贸易摩擦加剧;3.原材料价格汇率大幅波动。

投资建议:看好公司长期保持领先竞争力,把握加仓时机

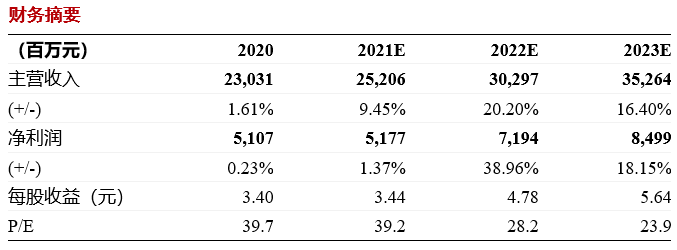

短期疫情影响下,公司下半年产能仍存不确定性,但公司已为保障员工安全稳定与客户订单交付做了大量工作,自动化、精益生产、研发创新已为疫后业绩反弹打下良好基础。考虑疫情影响,我们下调盈利预测,预计公司21-23年净利润分别为51.1/72.3/83.7亿(原为60.5/73.3/84.8亿)同比+0.1%/41.6%/15.7%,维持合理估值191.3-197.1港元,对应22年PE 33x-34x,维持“买入”评级。

证券分析师:丁诗洁 S0980520040004;

相关推荐

-

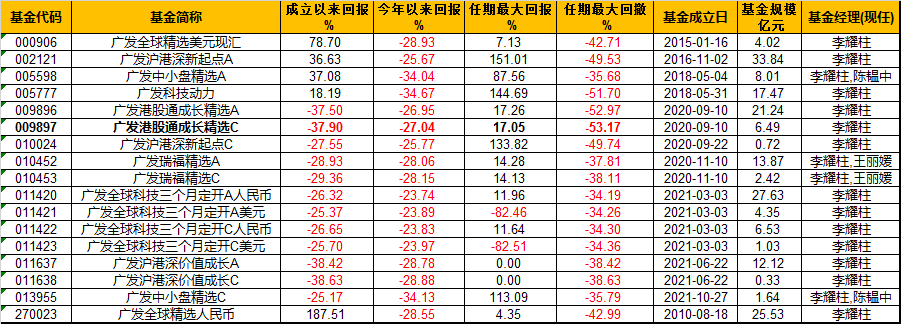

广发港股通成长精选C最大回撤-53.17% 李耀柱:后疫情时代,深入研究行业的增长周期与下行周期

李耀柱在2022基金一季报中表示,后疫情时代,有些行业会有较长的增长周期,而有的可能会有较长的下行周期。我们将会在这方面做更加深入的研究。 李耀柱在管8只产品一季度均亏损,广发沪港通成长精选C任期最大回撤53.17% 李耀柱在管基金总规模超180亿,旗下产品今年以来均“全军覆没”,截止2022年4月22日,今年以来回报为-34.67%,广发中小精选A今年以来回报-34.04%。广发港股通成长精选C任期最大回撤-53.17%,详情如下: 一季报显示,李耀柱减持腾讯控股、美团-W、特斯拉、英伟达、比亚迪股份、申洲国际,新进隆基股份... -

纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力

行业与公司纺织服装2022年度投资策略:本土品牌制造崛起,聚焦内生成长动力年度回顾:品牌率先反弹,制造后程发力年初至今A股、港股大盘下行,纺服板块表现明显好于大盘;今年上半年品牌渠道回暖明显,下半年受疫情和基数影响有所波动;中国纺织出口和行业景气持续回暖,棉价和运价大幅上涨而近期遇拐点。投资主线一:运动品牌国货崛起进入新常态2019年中国运动鞋服规模3199亿元,CAGR416%,且仍有较大提升空间。今年新疆棉事件催化国货热潮,事件淡化后本土龙头品牌力仍站稳新台阶,本土运动员商业环境更友好,同时国货在产品、渠... -

纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军

行业与公司纺织服装产业链梳理专题三:借鉴他山之石,寻找中国纺织材料隐形冠军全球纺织业发展史:以深厚的产业基础向高附加值材料产业转型纺织服装产业链自上而下从重资产到重人力,其中差异化纺织材料附加值高。复盘全球纺织业百年五轮大迁移,从终端成衣加工业,向上延伸到附加值较高的中间纺织品,最终保留高端制造和技术研发。中国继续雄踞全球纺织业领导地位,高附加值产业蓬勃发展,终端加工向外溢出。他山之石:从日本东丽和YKK看纺织材料巨头进化史尖端纺织品龙头东丽创立于1926年,现收入规模约1400亿元,主要业务有纤维... -

重仓茅台的基金今年回撤20%!“聪明钱”不聪明了?

来源:中国证券报 本周,北向资金累计净买入达488亿元,创陆股通开通以来新高,引爆市场情绪。作为北向资金的重要组成部分,海外投资机构在中国股票市场的一举一动都引人注目,被视为“聪明钱”,一定程度上成为市场风向标。 在今年中国股市极度分化的行情下,“聪明钱”表现得却并不那么“聪明”。资管巨头旗下的海外中国基金今年以来遭遇集体回撤,不及同期的内地公募基金平均业绩。其中回撤较多的产品大多重配中概股与港股。 多数海外中国地区基金收益为负 在美国晨星对基金的分类中,设有“中国地区”(ChinaRegion)类... -

华茂股份大股东华茂集团 混改引入行业大佬申洲国际

12月7日晚间,华茂股份(000850)发布公告,宁波瑞鼎新材料有限公司通过公开挂牌交易受让华茂集团17.28%股权,该部分股权转让价格4.8亿元。经过查询可知道,宁波瑞鼎背后其实是申洲国际,是纺织行业龙头。 宁波瑞鼎成立于成立于2002年,注册资本4493万元,法人代表为马建荣。网络上很少该公司资料,不过这个公司并不普通,背后大股东为宁波申洲针织有限公司,百分之百持股,永泰(香港)投资有限公司持有宁波申洲100%股权,永泰香港是申洲国际相关成员。 马建荣是申洲国际创始人,申洲国际是阿迪达斯、耐克、优衣库和彪马等... -

申洲国际(02313.HK)快评:短期因素扰动,看好长期核心竞争优势

原标题:申洲国际(02313.HK)快评:短期因素扰动,看好长期核心竞争优势来源:国信研究行业与公司申洲国际(02313.HK)快评:短期因素扰动,看好长期核心竞争优势事项:1.2021年上半年,美元对人民币汇率平均约6.472,去年同期约为7.032,人民币升值幅度约为8%。(Wind)2.7月13日,新闻报道,从去年年中开始,美国港口因疫情持续进入大拥堵大堵塞,集装箱大量积压在目的港码头周转不灵,连锁反应下,加剧市场上的缺箱危机。为加快集装箱周转率,近来船公司缩短了免箱期或未允减免申请,致使不少承托人滞箱费和滞港费支出... -

晨会聚焦210827重点关注再升科技、迪安诊断、中国平安、拼多多、奈雪的茶、申洲国际

原标题:晨会聚焦210827重点关注再升科技、迪安诊断、中国平安、拼多多、奈雪的茶、申洲国际来源:国信研究晨会提要【宏观与策略】固定收益专题研究:债市破产重整案例梳理【行业与公司】再升科技(603601)2021年中报点评:高基数影响Q2业绩,员工持股彰显信心迪安诊断(300244)2021年半年报点评:实验室利润率提升,持续研发创新中国平安(601318)2021年中报点评:重疾险再为胜负手,催促转型拼多多(PDD.O)财报点评:盈利能力提升,开启“百亿农研”奈雪的茶(2150.HK)中报点评:Q2经调业绩开始规模盈利PRO店模型验证... -

【浙商马莉/林骥川】申洲国际:短期业绩受疫情及汇率影响,长期发展潜力依旧

原标题:【浙商马莉/林骥川】申洲国际:短期业绩受疫情及汇率影响,长期发展潜力依旧来源:纺服新消费马莉团队报告导读上半年业绩受东南亚疫情、人民币升值及补贴下降影响,下半年继续提效应对越南疫情挑战,长期发展规划不变。投资要点事件:申洲公布中报,21H1收入113.69亿元(同比+11.1%),归母净利润22.26亿元(同比-11.4%),下滑主要与政府奖励减少以及汇兑亏损增加有关。越南船运运力不足影响出货进度,叠加人民币兑美元升值,表观收入增速11%。量价来看:上半年成衣产量增长28%,但由于越南疫情码头运力不足、集装箱紧俏,致部... -

开创国际:开创国际关于监事辞职的公告

证券代码:600097证券简称:开创国际公告编号:临2021-038 上海开创国际海洋资源股份有限公司 关于监事辞职的公告本公司监事会及全体监事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 上海开创国际海洋资源股份有限公司(以下简称“公司”)监事会于2021年9月29日收到公司监事会主席唐文华先生的书面辞职报告,唐文华先生因法定退休原因向公司监事会辞去公...

{kind=link}