金诚信(603979)2021年中报点评:业绩稳步增长,看好公司成长属性

原标题:金诚信(603979)2021年中报点评:业绩稳步增长,看好公司成长属性 来源:国信研究

行业与公司

金诚信(603979)2021年中报点评:业绩稳步增长,看好公司成长属性

生产经营稳步发展,公司业绩符合预期

2021年上半年,公司克服疫情带来的不利影响,完成采供矿量1559.9万吨,实现掘进总量179.5万立方米。上半年,公司实现营业收入21.4亿元,同比增长19.9%;实现归属于上市公司股东的净利润2.37亿元,同比增长21.2%,业绩符合预期。

矿服业务稳健增长,海外业务占比进一步提升

随着公司与优秀业主在海外项目合作的深入,上半年公司实现海外收入12.6亿元,占比进一步提升至约59%。公司国际知名度不断提升,业务能力得到广泛认可,公司客户也逐步向纯外资业主扩展,7月,公司与哈萨克斯坦沙尔基亚锌业有限公司签署施工合同,海外业务开拓至新市场。凭借技术优势,公司在矿山服务领域的高增速或可持续。

资源项目积极推进,将为公司带来高成长性

公司拥有铜资源权益量105万吨,磷矿资源权益量627万吨。目前,Dikulushi 铜矿项目现场排水及选厂恢复工作按计划推进,力争2021年底前实现投产。Lonshi铜矿项目第一批管理人员已抵达现场,营地建设有序开展,力争2023年底前建成投产。San Matias铜-金-银项目,公司继续持有Cordoba矿业公司已发行普通股的19.995%。此外,贵州两岔河磷矿项目力争年底前开工建设。资源板块的发展为公司中长期发展奠定坚实基础,公司业绩弹性可期。

风险提示:疫情导致公司海外项目进展受到明显影响;公司资源开发进展不达预期;铜价下跌超预期。

投资建议:维持 “买入”评级

公司矿山服务业务优势明显,毛利率稳定,规模有望随大客户保持较快成长。矿山资源业务已布局优质铜矿、磷矿资源,项目开发稳步推进,发展前景广阔。我们预计公司2021-2023年收入45.4/60.1/73.1亿元,归属母公司净利润5.1/8.1/9.8亿元,利润年增速分别为40.1%/ 58.7%/20.4%;摊薄EPS为0.88/1.39/1.68元,当前股价对应PE为23.9/15.0/12.5x,维持“买入”评级。

证券分析师:刘孟峦 S0980520040001;

冯思宇 S0980519070001;

相关推荐

-

聚焦重大项目投资 专项债发行迎年内高峰

《经济参考报》记者从业内获悉,在财政部“新增专项债尽量在11月底前发行完”的要求下,专项债发行将在本月迎来高峰,业内预计11月发行规模或将超过7000亿元,并将以更大力度聚焦重点领域及重大项目建设。专项债发行提速增效,将有力带动基础设施等领域扩大有效投资,相关积极效应将在今年年底显现。 今年以来,我国地方债发行整体呈现前慢后快的节奏。财政部数据显示,前三季度,全国地方已发行新增地方政府债券28986亿元,其中专项债券22167亿元;专项债券发行进度61%,其中8月以来发行进度明显加快。 中国国际期货股份有限公... -

推进绿色金融需要大力发展绿色债券市场

每经特约评论员陈思鳗黄珍贾明(西北工业大学管理学院、新时代企业高质量发展研究中心) 近日,国务院印发《2030年前碳达峰行动方案》,该行动方案明确提出要完善绿色金融评价机制,建立健全绿色金融标准体系;拓展绿色债券市场的深度和广度,支持符合条件的绿色企业上市融资、挂牌融资和再融资。绿色金融是从源头上通过引导资金配置解决环境问题的重要保障,也是实现“30-60”碳中和目标的有效抓手。而绿色债券作为绿色金融的重要组成部分,不仅能够助力资金进入绿色领域,满足绿色低碳项目的资金需求,还能够推动各微观企业进... -

政策加持 中核租赁13亿绿色碳中和债两个月出炉

记者张晓迪 11月19日,中核融资租赁有限公司(以下简称:“中核租赁”)拟发行规模不超过13亿元(含13亿元)的碳中和绿色公司债券(第一期)敲定利息,为3.15%。 据相关公告,2021年9月24日,中核租赁获证监会批复,向专业投资者公开发行不超过21亿元(含21亿元)绿色公司债券,本次债券是该额度第一期发行。 本期债券期限为3年,起息日为2021年11月22日,付息日为2022年至2024年每年的11月22日。采取单利按年计息,不计复利,本金兑付日也是2024年11月22日,到期一次性偿还本金。 对此债券业内人士对界面新闻记者表示... -

大股东两度被动减持,阳光城债务压顶

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 来源:银柿财经 11月4日晚间,阳光城(000671.SZ)发布晚间公告称,公司控股股东阳光集团因部分账户维持担保比例低于平仓线,被动减持阳光城股份8361.25万股,占公司总股本的2.02%。 大股东两度被动减持,阳光城债务压顶 具体来看,阳光集团的被动减持行为共有两次。第... -

中诚信国际:“双宽”预期提升 信用环境边际改善

闫衍表示,在高度重视防范化解债券违约风险背景下,债券市场新增违约发行人有所减少;但债市信用风险仍在持续释放。今年以来监管部门为有效防范化解风险,促进债市高质量发展,发布一系列政策并对相关政策制度进行完善。随着防范化解债券违约风险政策效果的显现,前11个月债券市场新增违约发行人20余家,达到近三年来最低水平。但债券市场合计违约规模将近1800亿元,已超过去年全年的违约水平,债券市场债务违约呈现“一增一减”特征。此外,投资者风险偏好有所下降,进一步加剧尾部企业的融资难问题和风险压力。同时,需要关注民营房企... -

2021债券市场违约风险下降明显 银行房贷风险敞口有限且可控

多位业内人士表示,为维护房地产市场健康发展,房地产行业政策在“房住不炒”的基调下有所微调,融资政策出现边际宽松,未来房地产行业的宽信用或将持续预期升温。 供需不均衡拖累经济修复消费有望成为后续推力 “2021年,中国经济延续修复态势,但修复力度逐季放缓,主要体现在供需修复并不均衡。”中诚信集团创始人、中诚信国际首席经济学家毛振华指出,供给端发力较好,但在总体恢复至较高水平后,由于需求端修复相对较慢,下半年开始逐步回归常态,叠加疫情冲击下服务业生产持续承压;而在需求端呈现出内外需修复节奏不一,... -

新股必赚预期需改变,A股三季报尘埃落定

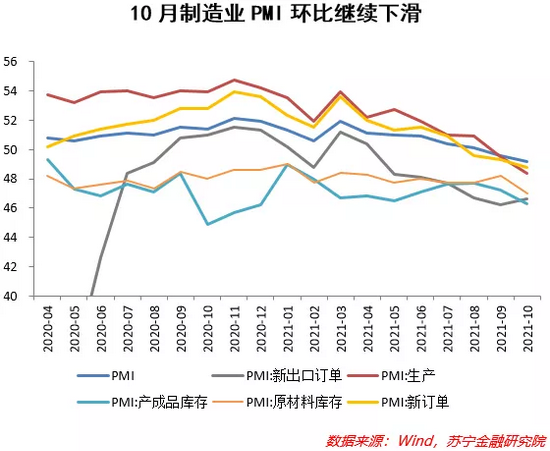

宏观 1.生产活动继续承压 10月制造业PMI位于荣枯线以下,录得49.2%,比上月下降0.4个百分点,连续两个月环比下滑。制造业景气度下行,继续受供需两端方面的压制。 一是供给约束仍然较大,生产指数48.4%,较上月下滑1.1个百分点,成为拖累PMI的主要因素。电力和煤炭等原材料供应在10月持续紧张,扰动生产活动,原材料价格继续上涨,原材料库存持续高于产成品库存,原材料囤积现象也在压制生产。 二是需求端继续偏弱,新订单指数48.8%,较上月下滑0.5个百分点,主要受内需下滑拖累。地产、基建景气度下行以及制造业库... -

信用负面周度回顾 20211206-20211210

重要信用负面信息 城投: 1.重庆合川城投:惠誉下调公司长期本外币发行人违约评级至“BB”,展望“稳定” 2.六盘水攀登开发:公司涉及重大诉讼 3.徐州经开国资:公司对外担保金额占净资产的59.28% 房地产: 1.【上市公司】阳光100中国:2021年到期10.50%的优先票据违约 2.福建阳光集团:“18福建阳光MTN001”付息及展期 3.【上市公司】中国恒大:惠誉下调公司长期外币评级展望至“RD” 4.恒大地产:中诚信国际调降公司主体及相关债项信用等级至“BB” 5.【上市公司】中国奥园:因未偿还借款,标普下... -

降准预期落空、盈利下行,挖掘三季报结构性机会

宏观 1.三季度经济扰动因素增加 三季度,中国GDP同比增长4.9%,低于预期0.6个百分点。总体看,中国经济在三季度动能继续弱化,同时干扰因素变多,经济增长下行压力加大,挑战增加。 生产端看,9月工业增加值同比增长3.1%,低于预期0.7个百分点。工业生产受到上游原材料和电力供给紧缺、价格上涨和限产等影响,盈利和生产活动出现下滑现象;服务业供给恢复相对较好,新订单、从业人员和业务活动预期均有所恢复。 从需求端看,9月社零总额同比增长4.4%,略高于预期,消费在结构性分化问题有所缓解,但耐用品消费逐渐... -

东海基金资产配置月报 | 第11期

一10月市场观点大类资产(量化视角)权益资产风险变化不大,固收资产中信用债相对风险下降,利率债相对风险上升。股票10月三季报披露,建议逐步开始更长周期的布局。建议关注估值盈利角度更具备性价比的行业,如消费、大金融等;年度甚至更长维度,我们仍然看好以新能源、军工为代表的高成长方向及碳中和主题;自下而上角度,盈利的确定性应逐步引起关注。债券利率债方面,经济动能边际转弱的趋势确认、稳货币格局未变、地产政策适度正常化可期,以及基建托底诉求下专项债发行提速,上述多空因素交织下,预计后续利率债将在当前...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}