[物企图谱]越秀服务: 关联方服务收入占比41.2% 合管比低于行业均值

作者:大眼楼管/陈宪

房地产行业进入下行阶段,与之相关的物业管理板块从登陆港股以来,却一直是长牛赛道。从逻辑上看,物业费的收取不完全依赖于房屋销售的景气。对于大多数人来说,商品房的销售可能是一次性的,但物业管理费每年都要缴纳,这为物业公司提供了稳定的现金流。

存量+增量的发展模式、无重大资本开支、净现金的财务状况、稳定的派息分红,这些因素决定了物业管理行业的估值下限。而物管公司的管理服务水平,物业的质量以及业绩增长的潜力和确定性决定了估值的上限。目前物业股的平均市盈率约为20倍,远高于其关联房地产企业。

随着房地产企业集中度提升,物业管理行业也迎来一轮整合加速。新浪财经选取24家主流上市物业管理公司,从业绩、收入结构、增长潜力、运营效率四个维度梳理,以期为投资者提供价值参考。

业绩一览

2021年上半年越秀服务实现营业收入9.58亿元,同比增长108.16%;实现归母净利润1.78亿元,同比增长134.04%。同期毛利率为35.75%,净利率为19.25%。

上半年物业股普遍高增,24家主流上市物企营业收入的算数平均增速为61.1%。对比同行,越秀服务108.16%的营收增速高于行业均值。净利率为19.25%,略高于行业均值17.27%。

业务结构

越秀服务以住宅项目为主,收入结构分为传统的物业管理服务、非业主增值服务、社区增值服务、商业物管及运营服务,分别实现营业收入2.97亿元、1.97亿元、1.84亿元、2.8亿元,分别同比增长89.17%、93.38%、210.03%、97.07%,同期毛利率为21.6%、55.4%、35.9%、25.8%。

向关联方提供服务的收入直接体现了物业公司与关联房企之间的利益输送,统计24家主流物企该指标的均值为22.75%。越秀服务向关联方提供服务获得收入为3.95亿元,占总收入的比例为41.21%,远高于行业均值。关联方风险值得关注。

增长潜力

越秀服务目前在管面积35百万平方米,同比增长44.6%。合约面积52.7百万平方米,同比增长33.9%。合约面积/在管面积的比值为1.51,该比例的高低代表已签约未收费的面积,也就是短期内确定性的收入增长。24家上市物企该指标的算数平均值为1.69,越秀服务略低于行业均值。

截至2021年6月,公司现金及现金等价物为31.91亿元,为未来收并购提供了可能性,但低于行业均值50.34亿元。

运营效率

半年报披露,公司现有员工1.1万人,以此测算人均管理面积约3.17千平方米,坪效(总营收/在管面积)为8.69万元/人,住宅平均物业管理费2.8元,商业平均物业管理费35.3元。

相关推荐

-

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

通胀预期变化主导近期债市行情

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 期货日报 作者:何慧 国庆节后,随着全球通胀愈演愈烈,以及央行在公开市场持续的资金净回笼操作,带动期债快速下跌,二债、五债、十债主力合约在月内的最大跌幅分别为0.3%、0.7%、1.1%。本周,随着商品期货快速下行,通胀担忧有所缓解,期债出现止跌回升。短期市场重心有望进一步上移,中期60日均... -

IMF驻华首席代表巴奈特:全球经济没有滑向滞胀 中国经济增速依然“健康”

预计能源价格将在明年第二季度恢复到更正常的水平。 新冠肺炎疫情卷土重来、全球供应链遭受冲击、通货膨胀在多国抬头,让全球经济复苏呈现疲态。上周,国际货币基金组织在《世界经济展望》中将2021年全球增长率预测从7月时的6.0%下调至5.9%,并维持2022年增长率预测在4.9%不变。 增长势头放缓、通货膨胀抬头,全球经济是否会陷入滞胀?全球能源危机是否会进一步令世界经济承压?中国三季度GDP大幅放缓的背后有哪些风险?全球减排行动将带来哪些挑战?欧盟碳边境税是否会引发贸易争端? 针对这些问题,10月20日,IMF驻华首... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全... -

[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理鲁商发展今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理福星股份今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)

![[房企图鉴]鲁商发展:净利率7.77% 货币资金47.9亿元](http://n.sinaimg.cn/finance/transform/396/w242h154/20211022/a50c-66c059b2d88a4632770a743690368851.jpg)

![[房企图鉴]福星股份:总资产522.5亿元 销售额59.8亿元](http://n.sinaimg.cn/finance/transform/28/w550h278/20211022/48da-c2d976bf02617091f41d14af483bdaf1.png)

最新文章

-

零售药房年报季|大参林极力扩张门店致现金流承压 斥巨资增资亏损子公司

作者:辰 零售药房在处方药外流和两票制、医改政策影响下呈现行业集中度提升的趋势,零售药店位于医药流通链条的中游,承接医药研发、生产制造环节及药品分销与批发环节,主要向消费者销售药品及提供其他医药相关服务。 2021年1月8日,国家医疗保障局发布了《医疗机构医疗保障定点管理暂行办法》和《零售药店医疗保障定点管理暂行办法》,规定定点零售药店应当为参保人员提供药品咨询、用药安全、医保药品销售、医保费用结算等服务,符合规定条件的定点零售药店可以申请纳入门诊慢性病、特殊病购药定点... -

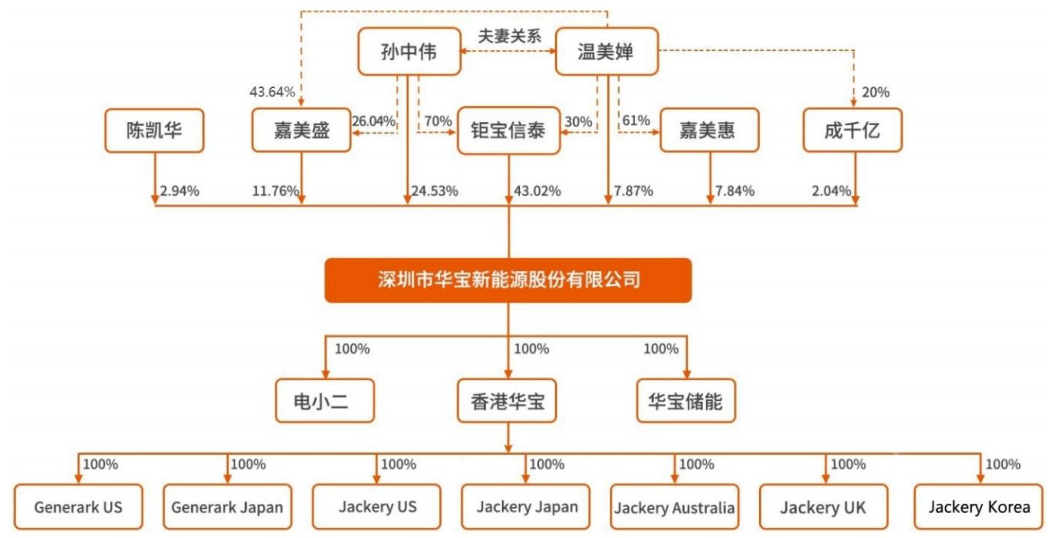

华宝新能源IPO:便携储能龙头实为夫妻店 上市前大额分红而轻研发

作者:壹零 疫情封控之下,自由与长途的旅行成了一种奢望。为了填补内心的“诗与远方”,弥补未能实现的旅行场景,人们逐渐选择户外运动、自驾游、露营等相对短途与户外的方式,来满足休闲娱乐以及社交的需求。 “户外经济”下,户外装备、户外工具等市场迸发了新的活力。便携式储能是其中重要的一部分。 便携式储能被称为大号的充电宝,相比充电宝而言能够储存更多的电量,也可以输出更大的功率。其带电量一般在200wh至2000wh之间,输出功率在100w至2200w之间,能够为手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设... -

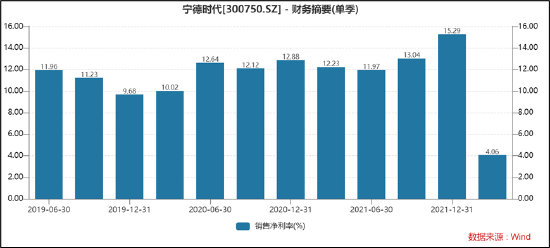

宁德时代掉进套保业务黑洞?

出品:新浪上市公司研究院 作者:夏虫 4月29日晚,宁德时代发布了2022年第一季度报告。报告显示,2022年第一季度,宁德时代营收486.8亿元,同比增长153.97%;实现归属于上市公司股东的净利润为14.93亿元,同比下降23.62%。 这份业绩让市场大跌眼镜。宁德时代一季报原定4月28日披露,后被延迟至4月30日。当时市场就有流传关于其业绩暴雷说法。如果按照历史业绩预测,其一季报净利润至少或在50亿元水平左右,甚至更高。 “宁王”一季度盈利遭受暴击主要为公司受原材料上涨所致。然而,在我们深挖公司财报时发现,宁德... -

凌雄科技IPO:DaaS厂商依赖二手设备回收 重资产低利润率生意现金流承压

作者:壹零 凌雄科技成立于2004年,从计算机组装与二手电脑经销商起家,再到发力IT办公租赁领域。目前,凌雄科技是一家DaaS(设备即服务)供应商,以IT设备为中心,向客户提供IT办公设备租赁、IT技术服务、IT设备回收、资产管理SaaS软件等服务。来源:凌雄科技招股书 DaaS是一种将硬件与软件结合的新型租赁模式,能够帮助企业实现轻资产办公和设备的有效管理,特别是在疫情的催化下带动了更大的需求。 与此同时,凌雄科技在2017年推出的互联网品牌小熊U租,颇受资本青睐。根据天眼查显示,自2018年以来凌雄科技共完成8... -

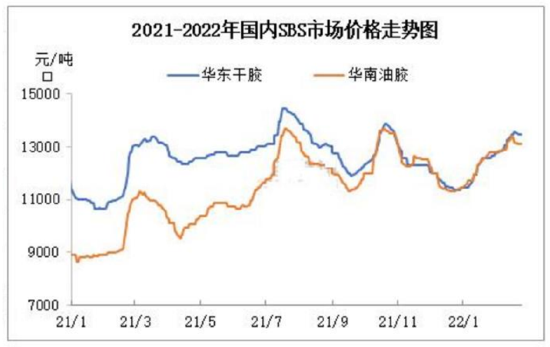

长鸿高科:一季报业绩大增 PBAT将打开第二增长曲线

长鸿高科发布了2021年年报和2022年一季报。公告显示,2021年公司实现营业收入17.33亿元,同比增长33.61%;归母净利润1.85亿元,同比下降38.67%。此外,2022年一季度公司业绩大幅增长,实现营业收入8.04亿元,同比增长106.47%;归母净利润0.87亿元,同比增长49.16%。 公司自成立以来,一直专注于TPES领域的业务开展,报告期内公司主营业务未发生重大变化。同时,公司60万吨/年全生物降解热塑性塑料产业园PBAT/PBS/PBT灵活柔性生产项目,一期首次12万/年项目已建成并投入生产。随着公司PBAT产能落地,公司将形成TPES与PBAT...

{kind=link}