保险今天的惨淡源自于西元前

原标题:【欣琦看金融|感悟】保险今天的惨淡源自于西元前

来源:欣琦看金融

没有绝对的对错,只有普遍的共识

序言

因为保险季报的出台,本周被问及最多的问题其实就是三月份之后我经常被问到的问题“为什么保险的数据会这么差?何时才能改善?”

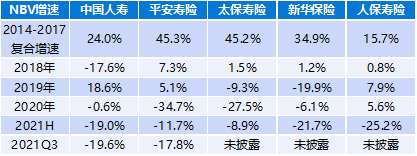

图:2020年至今上市保险公司的NBV经历了超预期的大幅负增长

遥想去年底,业界和市场对2021年的寿险行业普遍弥漫着一股乐观情绪。人们认为2021年是全新的拐点,2021年行业会恢复正增长。

但结果是残酷的,2021年很多公司完成的是原有计划的绝对数,但在同比数前面的符号却反了(原计划是“+”,实际是“-”)。

一、为什么人们对21年保费的预期发生了如此大的偏差?

我们认为,这是因为人们此前对保费形成的原因更多归咎于保险公司的供给(代理人数量),而忽略了人(消费者)的需求对保费形成的影响。

人们此前用于预测保费的框架建立在“保险产品很复杂,客户很难理解保险产品的假设上”,进而演化出“保险是需要代理人销售出去的,保费增速是由代理人增速决定的认知”,从而建立起“通过了解保险公司想要达到的销售能力(代理人数量),进而预测保费的分析框架”。这个分析方法过往很有效,这个有效性又不断反过来验证且强化着人们的认知。

图:2020年开始保险公司的NBV经历了超预期的大幅负增长

资料来源:《需求升级,模式待改》,2021年4月研究报告

因此,使得人们更多的把2020年保费的下降归咎于保险代理人数量的下降,并把保险代理人数量的下降归咎于疫情的发生。因而产生了“疫情发生导致了线下代理人增员困难,代理人增员的困难导致2020年保费下降”的共识。

因而2021年,疫情的缓解,使得人们相信“疫情缓解使得线下增员更为便利,线下代理人数量的增长将带来2021年保费增长”的共识。进而很多人对2021年的保费充满信心。

这种思维模式的最大问题是,忽略了人(消费者)在导致保费下降过程中所起到的作用。认为人(消费者)是机械的,可以被符号化的,人(消费者)是一成不变的。

但从我们的理解来看,正是人(消费者,其实也是我们自己)对保险产品的认知变化导致了保费增长的压力。这是我们团队自从2019年来感悟到的。

所以,当时我们就构造起了一个刻画人对保险认知变化的符号体系,即“NBV/手续费及佣金支出”,这个指标被监管、咨询公司、保险公司、基金经理普遍认可。

资料来源:《需求升级,模式待改》,2021年4月研究报告

从上图是能看出来的,人(消费者)对保险的认知其实是一直变化的,且是提升的,这加大了保险产品的销售难度,表现为NBV/手续费及佣金支出的下滑,之所以构建这个指标完全是因为我们团队相信依靠供给的扩张实现的保费增长,最终会难以为继。但这又衍生出了下面这个问题:

二、既然人对保险认知是持续提升的,为什么偏偏是2020年之后无法通过供给扩张实现保费增长?

我们认为这是因为2020年之后人(消费者)更高效的获取了关于保险的信息,从而更快速的提升人(消费者)对于保险的认知水平。

疫情和人们是否从保险公司购买保险没有直接关系。而是在疫情期间,人们更多使用的移动互联网以及惠民保的出现,使得人们更多了解到了关于什么是保险的信息,从而提升了人们的认知,这造成了保险公司销售的困局。疫情下,通过移动互联网,人们通过更多元化的方式获取信息,这加速了人获取信息的速度。想一想2020年前你有多少时间刷抖音、看B站,2020年后你有多少时间在刷抖音、看B站?这里面保险相关的关注度在2020年前后提升了多少?又有多少人是通过惠民保获取了自己的第一份商业险保单的?

表:疫情加速了人通过互联网获取信息的速率,提升了保险认知

资料来源:《需求升级,模式待改》,2021年4月研究报告

这改变了“保险产品很复杂,客户很难理解保险产品”的这一个假设。所以当我们感受到自己也在更多的刷抖音、看B站、关注惠民保时,我们就清晰的认知到,人对保险产品的认知在快速提升,保费增速会不及预期。

有幸的是,“保费的下降源于客户需求变化”,目前正在逐步形成共识,保险公司的决策层抗住各种利益的纠葛,已经或者开始重新重视对人(消费者)的需求的研究。

但不幸的是,我们发现有些保险公司的具体做法又跳入了另外一个“重视供给,忽视对人需求的理解”的分析框架中,例如“通过过度的数字化方式进行KYC”就是一个体现。

未来保险公司应该如何干?当前构建高素质代理人以及养老服务能力的方法是否应该是未来保险公司的方向?我们已经有一些思考了,结论是我们更会从这些改变的初衷而非改变的动作中去寻找共识。成型的报告,不久就会展示给大家。

到了这里,也许你会发现,人们在保费预测时表现出的过于重视供给(表现为对既定范式下精确且高频数据的跟踪),而忽视对人(消费者)需求的理解的现象,其实在我们当前分析很多问题时都存在。

这使得我们不禁思考另外一个更本质的问题:

三、为什么我们认识世界的分析框架中越来越缺乏对人需求的理解?

我认为是在分析具体问题时,当前人们更接受通过精确度量的结果来建立共识,而不是通过对人的理解建立共识。

一个分析框架(认知)的建立需要得到人们的普遍共识,而如今我们的普遍共识越来越建立对精确度量的认同基础上,而忽视对人(消费者)的理解上。

人们变得越来越专业了,表现为对客观世界的符号化能力越来越强了,对所研究公司的各项数据的跟踪的也越来越紧密且准确了,而且花了更多的时间在这些事情上。

但在对世界进行更为精确物化的过程中,也陷入了更为相信数据本身,而忽略对现象背后本质的思考,即对“导致现象/符号的行为主体人(消费者)的理解”。

要达到这一点,我认为首先需要建立多系统的观测习惯(如果不去观察人们在选择其他产品的决策中所发生的变化就无法理解在选择保险产品时所发生的变化)观察多个系统的目的是为了寻找人的普遍共识。这一点的意义,在诺贝尔经济学奖得主罗伯特·席勒的《叙事经济学》中,他做了精彩的阐述。

然后,更本质的是,是要敢于在分析框架中加入对人(消费者及自己)的理解(对人的理解并非直接来自于对多个系统的观察,其本质是源自于自身内心的感悟),进而敢于对分析问题的假设进行修正。这一点其实早在西元前的古希腊时期,人们便是这样思考的,柏拉图的《理想国》是这个思想的集大成者,我们所看到的所有现象,其实是建立在人们普遍共识(假设)基础之上的结果而已,而这个共识(假设)是可变的,因为他是由人来决定的。

所以,在我看来,保险今天的惨淡源于西元前。这给我们的启示是,我们在分析具体问题时,需要真正更加重视对人(消费者)的思考,而不应该一头扎进对精确数据的过分追求,这其中也包括过度借助数字手段去理解人。

没有绝对的对错,只有普遍的共识。我所需要强调的,这个普遍的共识是通过人们形成的,而不是通过机器人形成的。

四、短的招聘信息

恰好我们国君非银&金融科技团队最近也还在进行招聘,希望找到一些气味相投的伙伴,一起来发现这个世界的真相,也把我们对这个世界的理解告诉给我们的客户,帮助他们更好理解他们所投资的标的。

如果你也对这个世界充满好奇,想要探索这个世界的真相,欢迎把简历发送到gary_xql@vip.163.com来,加入到共同探索这个世界的工作中。

我相信我们能一起工作是因为我们秉持相同的价值观。所以,文章的最后才是这条招聘信息应该出现的地方。

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)