中金:北交所打新收益几何?

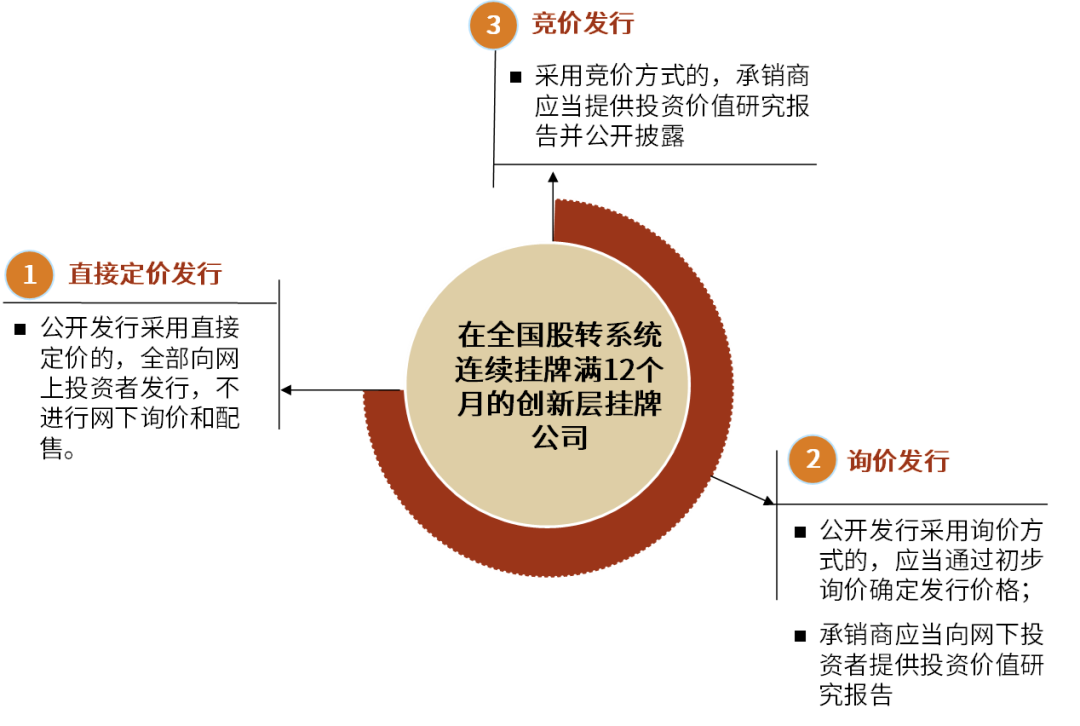

北交所网下打新规则:与精选层一脉相承,与科创板、创业板等求同存异,主要区别体现在以下几个方面:1)定价方式直接定价和网下询价外,还可以选择网上竞价,满足中小企业多元化定价需求;2)网下询价发行允许个人投资者参与,公募、社保、养老金、保险、年金账户无市值门槛要求,其他证券账户资产需不低于1000万元;3)高价剔除比例在5%-10%;4)风险提示公告需要至少在申购日一周前发布,仍存在延期发行情形;5)网下初始发行比例介于60%-80%;6)触发回拨机制的阈值更低;7)需要全额缴付申购资金或根据承销商要求缴付保证金,额外申购资金至少需要冻结3个自然日;8)网下申购限售规则没有明确的限售规定;9)北交所新股上市首日不设涨跌幅限制,此后单日涨跌幅放宽至±30%。

北交所打新收益测算:考虑资金使用成本,北交所打新可酌情参与。考虑到北交所打新需要提前全额缴纳申购款,资金至少需要冻结3个自然日,对于参与的账户而言可能无法实现普遍顶格申购,此外,要想实现每只新股均参与网下询价,需要准备的流动备用资金或是申购款的3倍以上。我们假设预留6000万元流动资金应对北交所新股网下申购缴款,实际每次使用申购金额大概2000万元,中性假设下,北交所打新每年可贡献512万元,相比6000万元的资金成本,年化收益率可达8.54%;但若考虑到实际账户规模时,收益贡献则取决于资金成本所占账户规模的比例,对于10亿元的账户,资金成本大概占6%,北交所打新年化收益率大约0.51%(相较于账户规模)。

2022年打新收益预期:整体收益水平有所下滑,但仍值得持续参与。根据2021年以来各板块 IPO 发行节奏、募资规模、中签率、入围率、上市开板溢价率、首日均价涨幅等因素变化趋势,同时综合考量注册制IPO新规后科创板和创业板打新的变化。我们预计中性假设下(不考虑北交所):对于A/B/C类5亿元账户,全年打新收益或可达7.26%、6.04%和4.19%。

发审与融资

1)数量与规模:年内新股发行数量及融资规模均已超去年全年。今年以来A股各板块新股发行节奏平稳,截至11月底,2021年累计发行新股387只,合计募集资金总额达到4381亿元,平均融资金额达到11亿元,发行数量和融资规模均已超过去年全年。2)审核与过会:项目储备充足,不乏百亿元融资规模大项目。截至2021年11月底,A股各板块审核通过尚未发行的项目累积达到176个,拟募集资金总额合计2232亿元,较上月底增幅显著。从目前待发行项目储备来看,中国移动(主板)拟融资规模超过500亿元,已受理在审核项目中,先正达(科创板)、中国海洋石油(主板)拟融资规模超过300亿元。

询价与配售

1)申购上限:IPO新规后新股网下申购上限进一步提升。IPO新规后随着发行价上行,新股申购上限亦同步上升,11月以来上升幅度加剧,尤其体现在注册制两个板块,科创板(7.5亿元)>创业板(3.7亿元)>主板(0.7亿元)。2)参与账户:参与账户数量持续缩减,A类中公募账户数量减少较多。11月创业板和科创板账户数量环比分别下降7.5%和8.6%,相比之下主板账户缩减幅度较小,主板、科创板、创业板平均参与初步询价账户总数分别达14714、9890和9476个。3)报价情况:网下报价持续分散,形成差异化报价博弈。新规后报价难度显著上升,11月平均入围率仅有64%,基本与上月持平,发行定价整体有所上升;从个股来看,时间序列上波动加剧;从配售对象大类来看,A类(65%)4)中签率:注册制新股中签率稳中有升,C类与A类差距缩小。11月科创板A/B/C三类账户平均中签率达:0.050%、0.046%和0.036%;创业板A/B/C三类账户平均中签率达:0.038%、0.030%和0.020%。

涨幅与收益

1)上市表现:各板块新股上市初期溢价率显著反弹,个别新股出现首日破发。11月新股上市表现已逐渐反弹,仅个别新股出现小幅破发。截至11月底,科创板、创业板和主板平均溢价率分别达76%、129%和87%,注册制新股上市初期溢价率显著低于2020年平均水平,约达到去年的一半左右。2)打新收益:注册制板块打新收益大幅反弹,主板收益贡献微弱。11月打新收益出现了明显反弹,单月环比增长203%。以2亿元A类账户为例,今年以来前11个月累积打新收益达10.84%。从各板块贡献来看:从各板块贡献来看:科创板、创业板和主板分别达5.19%、4.48%和1.17%。值得关注新股破发情形及锁定份额带来的收益下滑风险,后市打新收益贡献难以延续前期态势,但仍可持续参与。

风险提示

本文观点及结论均基于公开数据分析所得,对于未来各个板块打新收益率的测算均基于历史数据和一定假设条件,可能存在以下的风险:1、市场参与机构变化;2、新股上市表现不及预期等。

◆ 正文 ◆

热点关注:北交所打新收益几何?

北交所网下打新规则:与精选层一脉相承,与科创板、创业板等求同存异

北交所自提出设立以来各个环节推进迅速,已于2021年11月15日正式开市。从整体的定位来看,北交设立初衷意在打造服务创新型中小企业主阵地,与科创板、创业板等其他板块具有差异化功能与定位,保留了多元化的发行定价方式,并在精选层基础上对相关制度进行微调,与科创板、创业板形成差异化安排。

北交所上市主体来自在全国股转系统连续挂牌满12个月的创新层挂牌公司,北交所上市条件中各类指标及其具体数值,与精选层进入条件保持延续,符合预计市值、财务标准等条件,经中国证监会注册,完成向不特定合格投资者公开发行后,公众股东持股比例等达到相应要求的,即可在北交所上市。

图表1:北交所维持“层层递进”的市场结构,同步试点注册制,采用三种定价方式发行

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)