11月金融数据印象

1、贷款并没有真正好起来:

1)贷款增长的速度不但比上个月继续下降,而且跌到了2002年以来的最低值;

2)居民按揭贷款最多是短时变稳,企业贷款则继续减速,地产和其他行业的资本开支意愿都没有变得更好。

2、社融增长略有反弹,其源于政府债券的回升,此外,企业债券也提供了部分贡献,而从11月企业债券的发行结构来看,主要的发行者为城投。

3、照此来看,唯一向上的线索是财政,这与我们之前的预计相差不大。

4、但后续来说,财政应是独木难支的:

1)即使财政后续出现如2020年上半年那般的发力,财政给社融带来的增量增长也不过2.8%,即使不考虑非标,假使贷款再降4.3%,财政发力对稳社融的努力便付之东流;

2)事实上,这与经济分析是一个逻辑,经济增长从来没有单靠基建而企稳过。

5、如果想让社融有适度且持续的加速,当前的政策力度应不足够,后续我们需要进一步松绑管控政策,甚至非标融资,事实上,进一步的管控放松是极有可能的。

6、一个积极的信号是:当前货币的活性出现了一些改善,尤其是M0,其增长已经打到年内新高的位置之上。

7、但这种因果是很难说清的:

1)也许正是因为高涨的金融市场(包括商品市场),M1及M0才在一个有限的蓄水池内,出现了一些改善;

2)但在这个蓄水池不断缩量的情况之下,我们期待着金融活性能单方面把风险偏好再往上推,似乎是不太现实,甚至金融活性(M1、M0)还会被这个蓄水池给带下去。

8、照此来讲,我们如果推断经济就此企稳,似乎当前的金融数据还不太支持,那么,资产荒及过剩的流动性还没有太多被化解的迹象。

9、但从将近个位数的社融增长看,我们相信11月的金融数据是个非稳态,无法帮助我们去制定持续性的投资决策,稳社融的成功与否及试错过程,其实事关后续的资产风格,短时我们需要进入一个观望期,而在其中,财政链条的向上应是一个比较明确的阿尔法机会。

风险提示:货币政策超预期,经济复苏超预期。

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

烘焙赛道日益拥挤 桃李面包前景如何?

出品:新浪财经上市公司研究院 作者:浪头饮食/SY 近日,桃李面包发布了第三季度报告,公司前三季度实现营收46.63亿元,同比增长6.67%,在二季度单季营收实现13.87%的双位数增长之后,公司第三季度营收增速又回落至个位数。 利润方面,公司前三季度归母净利润同比下降17.16%至5.68亿元。对于净利润同比下降,桃李面包解释原因有三方面:(1)去年同期受国家阶段性社保减免政策影响,公司人力成本费用较低;(2)去年同期促销活动相对较少;(3)今年部分原材料价格上涨。 2018年以来,短保面包以及整个烘焙市场竞争... -

深度|食品饮料行业的机会在哪里?东方基金告诉你

作者:对话基金大咖/朋朋笔记 近日,新浪财经上市公司研究院非常荣幸的邀请到了东方基金的研究员王芳玲进行了一次内部分享,分享的主题为如何看消费行业的公司,内容主要包括7个方面: 1、消费类企业就比较适合用产品力、渠道力和品牌力去分析竞争优势时,财务指标应该重点关注净资产收益率(ROE)的杜邦分析; 2、随着技术进步的推动,渠道也从传统的线下模式,向线上综合/垂直电商、社交电商扩展,渠道变得更多元化,在分析时也要更加多维; 3、从大行业的角度来说白酒和啤酒已经进入了成熟期,但是高端白酒、次高... -

又一国际指数正式纳入中国国债,海外投资机构纷纷“提前超配” 助推人民币汇率长期稳健升值

中国债券市场对外开放“再下一城”。 10月29日,富时罗素世界政府债券指数(WGBI)正式纳入中国债券。 渣打中国宏观策略主管刘洁表示,按照规划,富时罗素WGBI指数将在未来36个月逐步纳入中国国债,整个纳入期间将吸引1000亿-1300亿美元被动资金流入。 “10月29日当天,众多跟随WGBI指数被动配置全球债券的投资机构已纷纷加仓中国国债。”一家香港银行债券交易员向记者透露。尽管WGBI指数计划在36个月后将中国国债的纳入比例提高至5.25%,但部分境外投资机构已决定提前超配——直接拿出2%-3%债券组合资金投向中国国债。 “... -

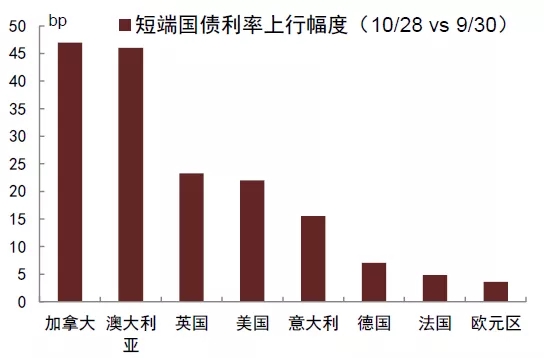

中金固收:海外加息预期上升 推动收益率曲线变平

图表1:欧美短端利率抬升 资料来源:万得资讯,中金公司研究部 海外加息预期走强,更多是受到通胀抬升推动 10月以来海外加息预期有明显抬升,背后的推动因素基本是通胀担忧主导,而非经济基本面的走强。分国别来看: 美国 目前,市场已经逐渐消化了美联储可能于11月开启Taper的预期。与此同时,市场对美联储明年下半年进行加息的预期也有所加强。10月以来,联邦基金利率期货隐含利率明显升高,市场对2022年底联邦基金利率的预期由月初的0.323%大幅上升至0.665%,相当于预期2022年底前至少加息两次(图2)。10... -

泰禾挺过来了?

出品:新浪财经上市公司研究院作者:大眼楼管/肖恩 11月1日,一个名为“泰禾丽景家园”的公众号发布消息称,泰禾北京院子二期项目即将复工复产。并称北京市住建委、朝阳区政府正式签批了项目的复工复产方案,原总包单位中铁建工协调退场,与新总包单位北京城建集团签署了项目施工总承包协议。 文章还表示,10月27日,在朝阳区住建委的主持下,北京院子二期召开了复工推进会,这或预示着项目的复工已进入实质流程。 经大眼楼管查看,此公众号的主体虽为个人,但是公告后的署名为北京泰禾锦绣置业有限公司。2017年,泰禾集团... -

专访世茂服务叶明杰:物业不会一家独大 增长依赖母公司是没有前途的

出品:新浪财经上市公司研究院 作者:大眼楼管/陈宪 世茂服务正在强调自己做城市服务大管家的野心。 11月1日,新浪财经在上海世茂滨江花园见到了世茂服务执行董事兼总裁叶明杰,彼时世茂服务刚刚庆祝上市一周年,见面地点特意放在了小区的“世集”屋顶,这是世茂服务做了多年的社区项目,在这里业主享受着物业提供的各种便利服务。 这是叶明杰理想中社区的一个缩影,在他的这个理想世界里,世茂服务是“城市大管家”,他希望世茂服务能够从服务“居民”延伸至服务“居民+市民”,从服务“墙内”延伸至服务“墙内+墙外”,从“单一”... -

专访世茂服务叶明杰:社区增值服务看好托育、养老、家装 市场大

出品:新浪财经上市公司研究院 作者:大眼楼管/陈宪 世茂服务正在强调自己做城市服务大管家的野心。 11月1日,新浪财经在上海世茂滨江花园见到了世茂服务执行董事兼总裁叶明杰,彼时世茂服务刚刚庆祝上市一周年,见面地点特意放在了小区的“世集”屋顶,这是世茂服务做了多年的社区项目,在这里业主享受着物业提供的各种便利服务。 这是叶明杰理想中社区的一个缩影,在他的这个理想世界里,世茂服务是“城市大管家”,他希望世茂服务能够从服务“居民”延伸至服务“居民+市民”,从服务“墙内”延伸至服务“墙内+墙外”,从“单一”... -

以空间结构政策化解债务、房价和通胀的矛盾

陆铭(上海交通大学安泰经济与管理学院特聘教授,上海交通大学中国城市治理研究院研究员) 李鹏飞(上海交通大学安泰经济与管理学院博士后研究员) 一段时间以来,中国经济面临着降债务、控房价和抑通胀三个宏观目标,但在具体制定政策时,这三个目标有时候会出现一定的相互冲突。理解并解决这种相互冲突,需要从空间的角度把握不同政策目标之间的相互关联性和问题的症结,从而避免出现顾此失彼的情况。 从资源空间配置的角度理解高杠杆、高房价问题 近年来,防范化解债务风险成为当前各级政府的一项重要政策目标,但... -

花园生物:溢价8倍买大股东资产 是利益输送还是挽救“颓势”?

作者:鹰眼预警/夏虫 近日,花园生物一则溢价8倍超10亿元收购大股东资产引起市场关注。 根据公告显示,花园生物拟以现金方式收购大股东花园集团旗下的花园药业100%股权,资金来源来自上市公司自有资金或自筹资金。以2021年9月30日为评估基准日,花园药业的100%股权在收益法下作价10.7亿元,在资产法下作价4.94亿元。最终双方协商,将收益法作为对价基础,溢价率高达826.30%。 值得一提的是,该溢价关联收购公告后,花园生物盘面似乎表现较为消极。10月28日,花园生物大幅低开,全天地位波动,至下午收盘,跌幅达10.40%。...

{kind=link}