左手人民币准备金率,右手外汇准备金率:大巧若拙的央行

1、一个众人普遍的意识是:提高外汇存款准备金率可以冻结外币流动性,这与提高人民币准备金率是相似的。

2、一般来说,提高外汇存款准备金率会发生于两种情境之下:一是外汇占款的大举入境时期;二是人民币汇率的不断升值阶段。

3、很明显,这次提高外汇存款准备金率的可能性考虑应是后者,当前外汇占款的年化增长率不足1%,但人民币汇率却在不断升值。

4、目前人民币汇率是明显高估的:

1)自今年Q2始,中国相对于美国的资本回报率大幅回落,但至今人民币兑美元的汇率却仍然是走高的;

2)这在一定程度上来自于强劲的出口,其背后是中国作为制造业大国这一深入人心的角色。

5、但至少就目前来讲,人民币汇率的纠偏并不是一个那么急迫的任务:

1)人民币汇率被高估理论上存在两个负面影响,一是影响出口,二是引入输入性通缩;

2)但当前这两个压力都不是太大,出口的爆棚本有外围经济体的高景气度在支撑,且当前的通胀在上升,输入性通缩本身是有利的。

6、再者,我们应深知的是:某些外汇存款即使不被上缴法定准备金,商业银行也会将其绝大部分向央行结汇,这部分外汇也会化作央行的人民币被动投放,以人民币的形式流通于市场。

7、按照当前的外汇存款水平,金融机构需要补缴的法定外汇准备金在1300亿元左右,这部分资金虽然不能完全看作人民币的回笼,且单方面的外汇占款不能决定流动性,但至少能体现的是:央行不希望外汇占款去干扰且增加其流动性调控的难度。

8、照此来看,比起推动汇率贬值来说,提高外汇存款准备金率更为可能的考虑是央行在为未来的流动性调控排清阻力,比起宽松来说,这在一定程度上反应央行的紧缩意图略多。

9、人民币汇率自然会受此政策的影响而贬值,当然,这一政策对汇率的影响更偏短期,再往长看,因后续中国的资本回报率较美国来说大概率继续走弱(PPI下降),人民币汇率最多在一段时间的震荡后,依然会迈入贬值的趋势之中。

风险提示:货币政策超预期,经济复苏超预期。

相关推荐

-

“强赎条款”影响范围有限 专家称二季度可利用转债增厚投资收益

近期,部分可转债触发强赎条款,引发市场关注。继“宁建转债”提前赎回完成后,4月12日,“天合转债”的最后交易日到来。此外,“常汽转债”也将面临强赎,赎回登记日为4月18日,截至4月12日收盘,“常汽转债”报收128.88元,涨幅为1.83%。 尽管由于触发赎回条款,部分可转债被上市公司强制赎回,但有业内人士认为,判断近期可转债市场整体走向时,可适当忽略条款等非交易因素。 部分可转债触发强赎 同时,也有一些上市公司在可转债触发强赎条款后发布了“不赎回”的公告,如“华钰转债”“美诺转债”“君禾转债”等。 天风证券固定收... -

谁是公募基金漂移之王?

近日,公募基金风格漂移的话题引发市场热议,消息称,监管部门正在调查因为风格漂移而违背基金合同的产品,并要求基金公司自查,同时还要求部分公司旗下基金产品进行调仓以匹配合同约定投资范畴,作为近年来增长最快的基金公司,汇添富也不幸有产品“踩雷”。 汇添富的“跑题”基金 首当其冲的是汇添富王牌基金经理之一杨瑨管理的汇添富文体娱乐混合。这只2018年发售的基金,在文娱行业政策持续收紧的背景下,近两年业绩持续排名行业前10%水平,得益于强大的资本运作能力,其管理规模快速增长,2020年,该基金净资产规模由4亿元暴... -

2个月狂飙31%!油气板块还能上车吗?机构:继续涨!

文/朋朋笔记 通胀不起,周期不止。 油气设服板块成为了A股最彪悍的资产,最近2个月暴涨31.14%。今天,板块再次暴涨5.53%,潜能恒信20cm大号涨停,惠博普、石化机械、贝肯能源、洪通燃气、长春燃气、胜利股份、石化油服10cm小号涨停,海默科技、恒泰艾普、通源石油涨幅超过了10%,中海油服、ST安控、陕天然气、中油工程、海油发展的涨幅纷纷超过了7%。 原油是全世界最基础的能源,在它的基础上衍生的产业链极其庞大,原油因此一直被视为大宗商品之王,也正因为这种特性,所以原油价格的波动会带动整个石油化工产业链的... -

机构调研=股价上涨?这几组数据可能要让你大跌眼镜!

随着近年来机构话语权的持续提升,市场对机构调研信息的关注度与日俱增,特别是一些明星基金的调研动向,往往会引发热议。 就直观感受看,能被机构列入观察池的上市公司多有其“过人之处”,它们或是行业龙头,或是某项业务表现突出,从而引起了机构注意。 然而,面对层出不穷的调研信息,部分投资者开始简单地将“机构调研”与“股价上涨”划上等号,试图把上市公司接待机构调研简单地视作股价即将上涨的信号。 机构调研是否预示股价将上涨?我们应如何正确使用机构调研信息?近期,有两家券商发布了相关研报,揭示了机构调研... -

MSCI 中国A50股指期货对A股生态有何影响?

来源:李迅雷金融与投资lixunlei0722 2021年8月20日,港交所宣布推出首只A股期货产品——MSCI中国A50互联互通指数期货合约。10月18日,MSCI中国A50互联互通指数期货合约正式在港交所挂牌上市。根据MSCI中国A50互联互通指数的编制规则与成分股的权重构成:本次港交所推出的股指期货定位更符合国际投资者,更能均衡的覆盖中国各大行业龙头及优质核心资产。 同时,这也是国内交易所推出的首只以内地A股市场为标的的MSCI指数期货,相较于当前交投活跃的新加坡交易所“异地上市”的富时中国A50股指期货,这只股指期货更符合中国新经济... -

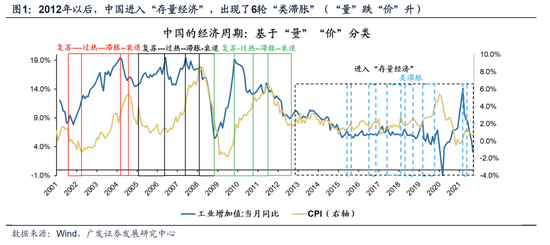

广发策略:“类滞胀”如何影响A股?

原标题:【广发策略戴康团队】“类滞胀”如何影响A股?——周末五分钟全知道(10月第3期)、 来源:戴康的策略世界 报告摘要 ●本周A股因子特征验证“低估值+X”策略的有效性。我们在9.5《今年第三个异象对A股的启示》中,提出“A股超过30多日成交额突破万亿但指数仍窄幅波动”显示市场风格发生变化,建议配置更均衡一些,从之前推荐的小盘成长接棒,均衡向“低估值+X”,首次建议增持“大盘价值”。本周A股的“低估值”因子(低估值/大市值)表现占优,部分“+X”(高业绩增速/相对高估值)因子也能获得超额收益。 ●“类滞胀”较难掣... -

东亚前海策略:今年躁动行情启动早于往年 但是行情跨年的难度较大

【东亚前海策略】历年躁动行情的成因、经过和影响:兼谈今年的“冬季躁动”行情 来源: 易斌策略研究 投资要点 本周欧美股市涨跌互现,道指跌1.38%,标普500涨0.32%,纳指涨1.24%。国内市场涨跌分化,上证指数涨0.60%,深证成指涨0.32%,创业板指跌0.33%。行业方面,市场快速轮动,各行业均有表现机会。食品饮料(3.15%)、纺织服装(3.01%)、钢铁(2.84%)涨幅居前;农林牧渔(-1.87%)、综合(-1.24%)、非银金融(-1.14%)跌幅居前。 回顾历史,基本每年年初A股都有一轮躁动行情,复盘2016年以来的躁动行情,宏观... -

盘后机构策略:A股市场缩量震荡 防御性板块受资金关注

11月16日,沪指早盘小幅拉升走高,午后回落翻绿;深成指、创业板指均走弱;行业方面,酒类股大幅拉升,家居、保险、医药等板块走强,军工、煤炭、有色等板块走弱;两市成交额仍维持在万亿上方。截至收盘,沪指跌0.33%报3521.79点,深成指跌0.15%报14613.97点,创业板指跌0.24%报3393.71点元。 对此,源达指出,近期电新板块的调整,并不是行情的结束,只是对于年内涨幅过大的一次技术性修整;一旦修整完毕,后市仍将有望继续震荡向上。因此,操作上,建议大家耐心等待这轮调整低点的再次进场机会。中期来看,新能源汽车产业链中的... -

国金策略:近年来机构调研热度大增 聚焦新兴产业

原标题:【国金策略】消失的超额收益:聚光灯下的公司无秘密——选股策略系列 来源:艾熊峰策略随笔 一、近年来机构投资者的调研信息获得广泛的关注,2020年以来机构投资者对公司的调研的热情和频率在大幅上升。调研数据表明,由于疫情爆发后线上调研的普及,被调研的上市公司数目在2021年达到约2500家次的水平。调研机构总家次也大幅跃升,在2020年超过14万。在被调研公司所属板块中,科创板和创业板的公司被调研比例自2019年不断上升。从被调研公司的市值分布来看,百亿市值以下的企业一直是被调研的主体,并且被调研公司... -

银河证券:10月金股组合亏损1.05% 11月荐股名单出炉

11月,银河证券推荐的金股为:隆基股份、三安光电、七一二、长安汽车、赣锋锂业、中泰化学、贝泰妮、贵州茅台、顺丰控股、中国交建。 【金股复盘】今年10月,银河证券推荐的金股组合亏损1.05%,在26家券商中排第22名,收益率最高的3只股票分别为宁德时代、赣锋锂业、贵州茅台,月涨幅分别为27.21%、9.43%、0.33%。报告详见《券商10月金股组合"战绩":东亚前海13.46%夺冠天风最差》。 以下为银河证券11月的金股报告: 核心观点 10月市场震荡上行后回落,受政策影响较大 截止10月28日,沪指收跌1.39%,创业板指收...