【中银宏观:11月通胀点评】关注PPI向CPI的传导

11月CPI同比增速较10月上升0.8个百分点,除了低基数影响,食品和能源是主要推动项;核心CPI同比增速仍保持平稳;短期内猪油共振、中期内PPI向CPI传导可能推动CPI在春节后同比增速持续上行,但2022年全年通知压力可控;PPI同比增速回落主要是受保供稳价政策落实力度不断加大影响;关注生活资料价格环比增速上行的持续性。

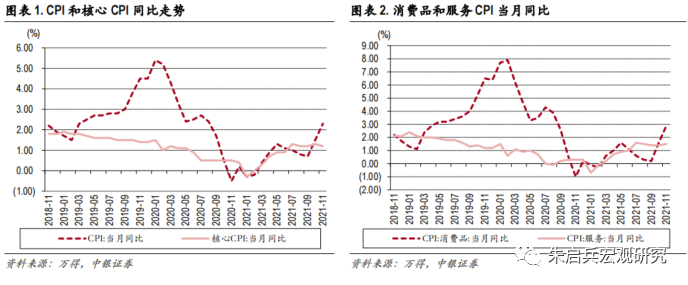

11月CPI环比增长0.4%,同比增长2.3%,核心CPI同比增长1.2%,服务价格同比上升1.5%,消费品价格同比上升2.9%。

从同比看,食品价格同比由上月下降2.4%转为上涨1.6%,影响CPI上涨约0.30个百分点,非食品价格上涨2.5%,影响CPI上涨约2.04个百分点。

食品价格推动CPI快速走高。短期来看,猪油共振是推动CPI同比增速上升的重要因素,叠加春节消费因素影响,预计食品价格对CPI的正贡献将持续。中期内则需要关注PPI同比上升对CPI的传导作用。我们认为2022年CPI春节后将呈逐步上行趋势,三季度可能触及甚至突破3%的政策目标。尽管全年CPI增速仍在3%以下,通胀压力总体可控,但需关注通胀预期变化对市场的影响。

11月PPI环比持平,同比增长12.9%,其中生产资料同比增长17%,生活资料同比增长1%。PPIRM同比增长17.4%,相较10月同比增速上升较多的是燃料动力、建筑材料、农副产品和纺织原料。随着保供稳价政策落实力度不断加大,煤炭、金属等能源和原材料价格快速上涨势头初步得到遏制,PPI涨幅有所回落。

调查的40个工业行业大类中,价格上涨的有37个,比上月增加1个,主要行业中,价格涨幅回落的有每天、钢铁、有色,涨幅扩大的有石油天然气、燃气、纺织、食品制造。

生活资料价格环比涨幅超预期。11月在保供稳价政策落实力度不断加大的情况下,工业原材料价格上升势头得到遏制,包括煤炭、钢铁、有色在内的价格都出现不同程度的环比回落。我们预计,2022年PPI环比仍有上行空间,但同比增速将逐步回落,上半年维持高位震荡,下半年下行幅度更为明显。但11月生活资料价格环比上升0.4%,自2011年有数据以来,仅2011年上半年和2019年9月出现过超过0.4%的当月环比涨幅,且食品、衣着、日用品价格都出现了比较明显的环比上涨,需要关注PPI向CPI价格的传导过程和传导幅度。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

CPI

11月CPI同比增速走高。11月CPI环比增长0.4%,增速较10月下降0.3个百分点。从分项看,11月环比增速较高的是食品烟酒(1.6%)、衣着(0.3%)和交通通信(0.3%);11月分项中较10月环比增速上升的仅有食品烟酒,环比增速下降较多的是生活用品和服务、交通通信、教育文化娱乐等。11月CPI同比增长2.3%,较10月增速上升0.8个百分点,核心CPI同比增长1.2%,较10月下降0.1个百分点,服务价格同比上升1.5%,较10月上升0.1个百分点,消费品价格同比上升2.9%,较10月同比增速上升1.3个百分点。从分项看,11月同比增速较高的还是交通通信(7.6%),其次是教育文化娱乐(3%)和居住(1.7%),食品烟酒同比增速大幅转正至1.7%,仅其他用品和服务价格同比下降,同比增速较10月上升较多的是食品烟酒,较10月同比增速下降的是生活用品和服务和其他用品和服务。在11月份2.3%的同比涨幅中,去年价格变动的翘尾影响约为0.6个百分点,比上月扩大0.4个百分点;新涨价影响约为1.7个百分点,比上月扩大0.4个百分点。

食品价格上行超预期。从环比看,11月食品价格环比上涨2.4%,涨幅比上月扩大0.7个百分点,影响CPI上涨约0.43个百分点;从同比看,食品价格同比由上月下降2.4%转为上涨1.6%,影响CPI上涨约0.30个百分点。11月食品价格的上涨有去年低基数的影响,也有季节性因素、成本上涨及散发疫情等共同影响,此外则主要是受季节性消费需求增长及短期肥猪供给偏紧等因素影响,猪肉价格环比由降转涨,但食品价格内部也有分化,各地多措并举保障“菜篮子”供应,随着蔬菜上市量逐渐增加,鲜菜价格环比涨幅比上月大幅回落。预计春节前后,食品消费需求旺盛和猪肉价格波动仍将是主导CPI的主要因素。

核心CPI增速保持稳定。从环比看,11月非食品价格由上月上涨0.4%转为持平;从同比看,非食品价格上涨2.5%,涨幅比上月扩大0.1个百分点,影响CPI上涨约2.04个百分点。非食品中,工业消费品价格环比涨幅有所回落,其中汽油、柴油和液化石油气价格均较10月有所回落,但同比涨幅继续扩大;服务价格环比由涨转降,其中受节后出行减少及疫情散发影响,飞机票、旅行社收费和宾馆住宿价格环比下降幅度较大。整体来看,相较于CPI同比增速上行,核心CPI同比增速维持稳定,表明通胀压力整体可控。

食品价格推动CPI快速走高。短期来看,猪油共振是推动CPI同比增速上升的重要因素,叠加春节消费因素影响,预计食品价格对CPI的正贡献将持续。中期内则需要关注PPI同比上升对CPI的传导作用。我们认为2022年CPI春节后将呈逐步上行趋势,三季度可能触及甚至突破3%的政策目标。尽管全年CPI增速仍在3%以下,通胀压力总体可控,但需关注通胀预期变化对市场的影响。

PPI

PPI同比增速大超预期。11月PPI环比持平,其中生产资料环比下降0.1%,生活资料环比增长0.4%。11月PPI同比增长12.9%,较10月下降0.6个百分点,其中生产资料同比增长17%,较10月下降0.9个百分点,生活资料同比增长1%,较10月上升0.4个百分点。PPIRM同比增长17.4%,较10月上升0.3个百分点,从构成来看,11月同比增速较高的产品分别是燃料动力(43.8%)、化工原料(25.1%)、有色金属(24.7%)、黑色金属(19.4%)、建筑材料(14.8%),相较10月同比增速上升较多的是燃料动力、建筑材料、农副产品和纺织原料,分别上升了3.1个百分点、1.3个百分点、1.2个百分点和1.1个百分点,同比增速较10月下降的是黑色金属(下降3.2个百分点)、有色金属(下降1.1个百分点)和其他工业原材料及半成品(下降0.2个百分点)。

国际能源价格高,国内高耗能产品价格涨。11月生产资料价格中,采掘业环比下降2.1%,原材料业环比0.9%,加工业环比下降0.3%。11月份,随着保供稳价政策落实力度不断加大,煤炭、金属等能源和原材料价格快速上涨势头初步得到遏制,PPI涨幅有所回落。从环比看,多部门联动遏制煤炭价格非理性上涨,煤炭产量和市场供应量持续增加,煤炭开采和洗选业价格和煤炭加工价格由上涨转为下降,金属行业保供稳价效果显现,黑色金属和有色金属价格由上涨转为下降;从同比看,调查的40个工业行业大类中,价格上涨的有37个,比上月增加1个,主要行业中,价格涨幅回落的有每天、钢铁、有色,涨幅扩大的有石油天然气、燃气、纺织、食品制造。在11月份12.9%的PPI同比涨幅中,去年价格变动的翘尾影响约为1.2个百分点,比上月减少0.6个百分点;新涨价影响约为11.7个百分点,与上月相同。

生活资料价格环比涨幅超预期。11月在保供稳价政策落实力度不断加大的情况下,工业原材料价格上升势头得到遏制,包括煤炭、钢铁、有色在内的价格都出现不同程度的环比回落。我们预计,2022年PPI环比仍有上行空间,但同比增速将逐步回落,上半年维持高位震荡,下半年下行幅度更为明显。但11月生活资料价格环比上升0.4%,自2011年有数据以来,仅2011年上半年和2019年9月出现过超过0.4%的当月环比涨幅,且食品、衣着、日用品价格都出现了比较明显的环比上涨,需要关注PPI向CPI价格的传导过程和传导幅度。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

---------------------------------

本文为中银国际证券宏观研究系列报告。中银国际证券宏观研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。

相关推荐

-

教培转型路迢迢 何方才是真风口?

作者:潘安 自今年7月“双减”政策落地后,各大在线教育公司纷纷进行转型,尤其是K12学科教育为主的公司,在业务转型上做出了不同尝试。 近日,有关在线教育品牌“猿辅导”转型卖羽绒服的消息不胫而走,在网上引发大量关注。20日午间,猿辅导回应称,猿辅导羽绒服为公司财务投资,系独立运营,公司仍以教育为主业。 实际上,教培公司的转型更多还是集中在教育行业内部的不同领域,素质教育、职业教育和教育硬件市场是各大教培企业转型的主力赛道,而近期职业教育又收到政策鼓舞,赛道利好较为明显。 教培企业纷纷尝试转型... -

[房企图鉴]朗诗地产:销售额234亿元 融资成本7%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理朗诗地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理信达地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理光明地产今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档

花样年控股 出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理花样年控股今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩... -

[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%

出品:新浪财经上市公司研究院 作者:大眼楼管/汤朝露 随着房地产行业调控的深入,“三道红线”新规、房贷集中度管理制度、“集中供地”等政策陆续实施,房地产行业面临新的变革。市场正逐步从“以量取胜”向“以质取胜”转变,行业集中度将持续提升,有更强综合竞争力的企业会获得更多的市场份额,只有稳健发展的房企才更具能力取应对行业变更新挑战。 本期新浪财经梳理国瑞置业今年以来的经营业绩表现,并与去年同期数据、主流上市房企经营数据均值进行比较。主要从基础业绩数据、销售情... -

人民币资产为什么这么“香”

原标题:人民币资产为什么这么“香” 境外机构对人民币债券热情持续高涨。数据显示,9月份境外机构人民币债券托管面额为34941.02亿元,较8月份增加884亿元,环比增量创今年3月份以来新高。截至9月份,境外机构已连续34个月增持人民币债券。 业内人士认为,在我国经济率先复苏、债券市场持续开放、人民币资产收益相对较高、避险属性逐步增强的形势下,人民币债券受到境外投资者的青睐。未来,随着人民币债券吸引力持续增强,外资持有规模有望长期保持增长。 国债成外资重要配置选项 对于境外机构连续增持人民币债券的... -

全球货币政策转向,明年美国会加息吗?

核心观点 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。在对美联储上一轮Taper和加息原因分析后,我们预计美联储或将在2021年11月开始Taper,并在2022年6月完成。不排除在2022年底,甚至是四季度首次加息。在货币政策紧缩周期下,预计美债利率可能在明年呈现平底的“V”型走势。 随着新冠疫情管控的常态化和全球通胀压力升温,全球货币政策收紧在即。全球主要国家央行货币政策有收紧的趋势,疫情以来极度宽松的宽松流动性状况或将结束。9月,美联储、英国央行、欧洲央行和加拿大央行均释放鹰派信号;而... -

一瓶酱油市值=2个万科 海天味业此次提价能否“撩动”投资者的心?

导语:三流的公司做产品,二流的公司做品牌,一流的公司做平台,而海天似乎已经进阶到了平台阶段。 出品:上市公司研究院 作者:夏虫 近期,海天味业传闻已久的涨价终于落地,计划本月底开始执行。 海天味业,作为国内调味品行业龙头企业,最早由佛山25家古酱园合并重组,组建成海天酱油。 目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等几大系列百余品种400多规格,年产值过两百亿元。 值得一提的是,最早依靠酱油起家的海天味业,如今市值竟然远超地产龙头万科。截止1... -

债券杂志:我国债券市场登记托管体制的历史沿革

摘 要 债券市场登记托管体制是围绕债券交易结果执行的一系列基础性安排,是债券市场稳健运行的重要支撑。1981年我国国债恢复发行开启了债券市场的现代化发展之路。债券市场登记托管也经历了从分散到集中、从混乱到优化、从低效到高效的发展历程。20多年前,在充分结合国际经验和国内现实的基础上,我国金融体系的顶层设计者以世界银行技术援助项目的理论研究为依托,坚持实事求是和理论联系实际,在我国债券市场建立了以一级托管为主的中央登记托管体制。这体现了大国债市的后发优势和管理部门的高瞻远瞩,更是金融市场追求安全...

![[房企图鉴]朗诗地产:销售额234亿元 融资成本7%](http://n.sinaimg.cn/finance/transform/116/w550h366/20211021/040a-7300ff6a26383aa2d67cf6b6435ca545.jpg)

![[房企图鉴]信达地产:毛利率17.8% 拿地面积85.8万平米](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/b473-61dc0540357bc0b794aec7b10bac7f71.jpg)

![[房企图鉴]光明地产:销售额193.3亿元 短期借款占比54.15%](http://n.sinaimg.cn/finance/transform/300/w550h550/20211021/733f-770b47faf388b326b8a58832725f80a3.jpg)

![[房企图鉴]花样年控股:净利率2.77% 三道红线处于黄档](http://n.sinaimg.cn/finance/transform/727/w430h297/20211021/79b3-3ff96385e7063a36d8b2ac1ba1173bee.jpg)

![[房企图鉴]国瑞置业:归母净利润3.7亿元 净负债率129%](http://n.sinaimg.cn/finance/transform/122/w550h372/20211021/b911-98f90b04e409b6382915e5fd04be9a8f.jpg)