研究之声 | 刘雯琪:华泰全球宏观每周展望0727

原标题:研究之声 | 刘雯琪:华泰全球宏观每周展望0727 来源:华泰证券研究所

·本期主讲·

“我们认为,美国7到8月的劳工市场和通胀数据都可能使美联储更倾向退出宽松的方向。理由如下:1. 短期内重启相关的商品和服务价格有进一步冲高的压力。2. 近期对物价指数推动较大的汽车价格短期内可能先升后降,但同比高企,直到明年才会出现大规模下行。3. 更具粘性的物价指标如房屋租金与出行之外的服务价格,通胀幅度将会超预期且持续时间较强,此类通胀来源在于房地产行业。”

“我们认为全球房价上涨周期将持续到2022年之后,2021年发达经济体涨幅可能不亚于去年。原因在于:1. 全球财政刺激大幅度宽松下,美欧居民可支配收入不降反升,对房价的负担能力处于历史高位。2. 就房地产周期而论,房地产库存已经位于近10年低点,而补库周期缓慢,供不应求。3. 结构性住房需求发生变化,千禧一代住房需求集中释放。与中国相似,户均人数在下降,独居人数在升高,尤其是在疫情之后,这些支撑了结构性住房需求。”

风险提示:疫情反复对重启的影响超预期,中国需求超预期放缓。政策宽松效果不及预期、外需快速回落。全球流动性超预期收紧,疫情影响超预期。海外疫苗接种推进不及预期,欧美经济重启慢于预期。

研报《宏观: 为何近期美国通胀可能继续超预期?》2021-07-26,《宏观: 极端天气扰动供需,地产调控再加码》2021-07-25,《宏观: 变异毒株未阻重启,美债利率下行》2021-07-25,《宏观: 论全球房价上行周期的粘性及影响》2021-07-25,分析师:易峘 SAC No. S0570520100005/SFC No. AMH263、刘雯琪 SAC No. S0570520100003/SFC No. BIU684、朱洵 SAC No. S0570517080002/SFC No. BQK711、常慧丽 SAC NO.S0570520110002/SFC NO.BJC906

相关推荐

-

高管玩命推荐的诺德股份 能支撑500亿市值吗?

出品:新浪财经上市公司研究院 作者:木 格雷厄姆曾说:“如果说我在华尔街60多年的经验中发现过什么的话,那就是没有人能成功地预测股市变化。”在股市,总是不缺乏热衷于预测股票走势的人,比如诺德股份副总经理陈郁弼。 10月26日,一张诺德股份副总经理陈郁弼推荐自家公司股票的朋友圈截图,引发网络热论,截图朋友圈配文“请大家支持诺德,明年市值没有五百亿,我切腹谢罪”。如此玩命荐股,网友直呼推票猛过卖方。 随后,诺德股份在澄清公告中称,该则朋友圈是公司副总经理陈郁弼在设置微信朋友圈少数朋友可见时操... -

锂电池这个“牛鼻子”必须攥在自己手里

在我国做出“2030实现碳达峰,2060年实现碳中和”的庄严承诺后,双碳目标就成为国家战略。作为碳中和的“牛鼻子”,锂电池的重要性怎么高估都不为过。 为什么这么说呢?因为转变能源结构、发展低碳技术是实现碳中和的应有之义。但无论是哪种清洁能源,都面临一个共同的问题——储能。目前,能够大规模承担起储能这一任务的便是锂电池,储能和动力电池关系到各行各业、千家万户的使用。 更重要的是,锂电池不仅是碳中和的“牛鼻子”,也是电动汽车产业的“大心脏”。因为,发展电动汽车也是我们的国家战略,汽车电动化的不仅是万亿元... -

市值没有500亿切腹谢罪?这只3倍新能源大牛股副总火了,公司火速澄清!

市值没有500亿切腹谢罪?管不住自己嘴,这只3倍新能源大牛股副总火了,公司火速澄清! “明年市值没有五百亿,我切腹谢罪”!10月26日,主营锂电铜箔的诺德股份副总陈郁弼火了,因其在朋友圈“猛推”自己股票的截图在网络流传,引发了热议。 截图显示,陈郁弼在朋友圈称,“请大家支持诺德,明年市值没有五百亿,我切腹谢罪。” 截止发稿前,诺德股份已发布澄清公告:关注到部分网络平台出现“副总推票猛过卖方”等市场传闻,2021年10月22日晚10点左右,公司副总经理陈郁弼在设置微信朋友圈少数朋友可见时操作失误,误发关于对... -

“市值不到500亿,我切腹谢罪”!这位副总“玩命”推自家股票,公司回应:操作失误,监管火速出手了...

“请大家支持诺德,明年市值没有五百亿,我切腹谢罪”。一张备注名为“诺德股份副总陈郁弼”的朋友圈截图让诺德股份彻底“火”了。公司高管如此“玩命”猛荐自家股票,极其罕见,立马引起市场和投资者的广泛关注和讨论。图片来源:朋友圈截图 值得注意的是,资料显示,诺德股份主营锂电铜箔,是今年的一只大牛股,近半年涨幅高达238%,而近两年公司股价涨幅更是超过500%,并于近日刷新了历史新高。受益于锂电铜箔需求量大增,公司上半年业绩大幅扭亏。公司为此“破天荒”祭出了股权激励计划,而陈郁弼作为负责铜箔业务的高管获配份额最多... -

肇民科技三季度营收净利双增,新能源汽车订单未来将增长较快

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 “打新500股变身第十大股东”的网红股——肇民科技(301000,SZ),5月28日上市后最新又交出了一份亮眼的成绩单。 10月26日晚,肇民科技发布前三季度报告,前三季度营业收入4.35亿元,同比增长31.46%;归属于上市公司股东的净利润8206.10万元,同比增长23.50%;归属上市公司股东的扣非净... -

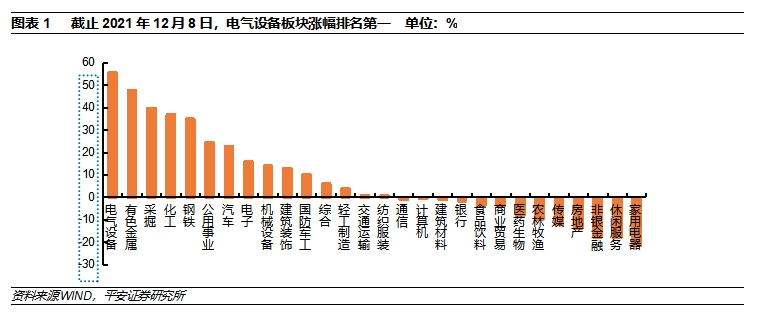

【平安证券】电气设备行业2022年度策略报告-电动车篇:行业风鹏正举,关注海外市场和预期弹性

分析师王霖投资咨询资格编号S1060520120002研究助理王子越一般证券从业资格编号S1060120090038摘要新能源汽车:景气度高企,美国接力中欧。国内市场方面,2021年1-10月国内新能源汽车销量254万辆,同比增长176.6%,预计21年销量在340万辆左右,同比增长超140%。补贴和双积分政策基调已定,边际影响趋弱;爆款车型迭出,私人消费占比提升,自主品牌占比提升。预计22年国内新能源汽车销量达到510万辆,同比增长50%。欧洲市场方面,21年主要国家电动车销量大幅增长,渗透率显著提升;汽车市场受到缺芯影响较为明显,一定... -

中小盘年度投资策略报告:关注生物燃料大赛道

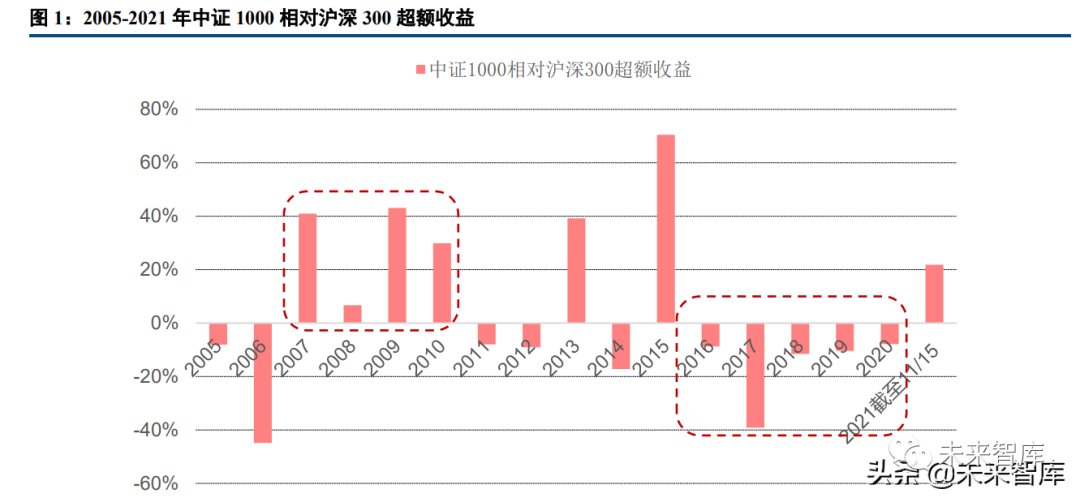

(报告出品方/作者:中信建投证券,秦基栗)1中小盘重新得到重视,关注景气度提升赛道在2020年市场认为“中小盘公司将长期被边缘化”时,我们提出2016年以来中小盘的不良表现主要有两方面的原因:中小盘前期高估值的消化、并购重组爆发带来商誉减值,站在2020年的时间点看,这两个因素都已经大幅缓解。我们选取中证1000作为小盘公司的代表,沪深300作为大盘公司的代表,在2016-2020年中证1000连续跑输沪深300五年之后,2021年出现反转。2重点提示生物燃料板块碳减排背景下,全球生物柴油供不应求生物柴油主要... -

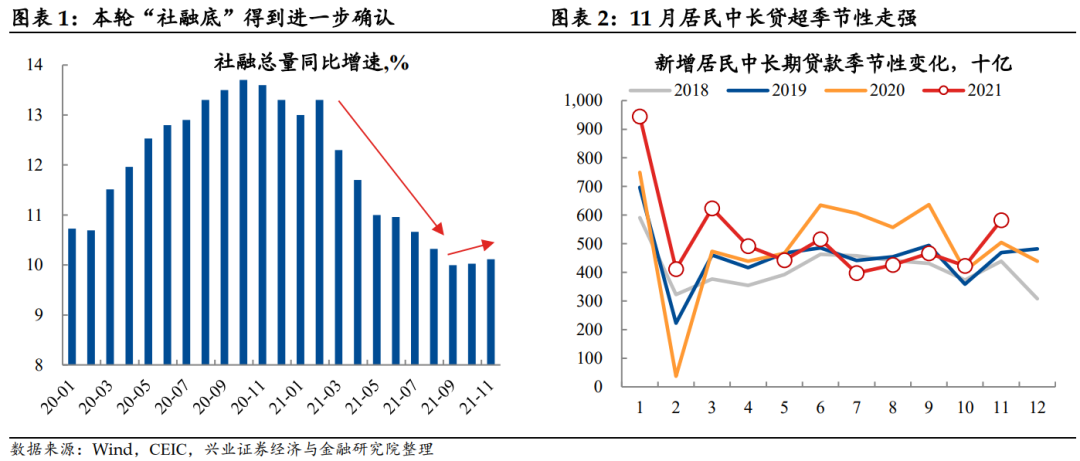

【兴证固收.利率】居民按揭贷款投放可能加速——11月金融数据点评

投资要点2021年11月新增人民币贷款1.27万亿(前值8262亿),新增社融2.61万亿(前值1.59万亿),社融同比增速为10.11%(前值为10.03%),M2同比8.5%(前值8.7%)。我们认为,本月金融数据主要传递出以下几个方面的重要信号: 第一,本月社融同比增速继续回升,本轮“社融底”已得到进一步确认。本月社融同比增速继续回升0.08个百分点至10.11%,社融同比增速连续第二个月回升,这可能进一步证明了本轮“社融底”已经在9月出现。第二,居民中长贷超季节性走强,近期居民按揭贷款的集中发放可能是支撑居民中长贷走强的重要原因。9月末... -

计算机|EDA · Synopsys:研究框架—产业互联网之工业篇

文丨杨泽原丁奇Synopsys是全球EDA巨头,具备全领域全流程EDA产品线,数字电路和IP领域优势突出。公司通过丰富产品线、强化产业链合作,不断拓展业务版图,推动集成电路领域创新发展。以龙头为鉴,国产EDA龙头正快速崛起,期待在全球市场中追赶并超越。▍公司概况:全球EDA龙头,产品覆盖IC设计与制造全流程,业务遍布全球。公司地位:成立于1986年,脱胎于通用电气微电子中心,是全球第一大EDA厂商,全球第十五大软件企业,2020年全球市占率约30%。公司通过强化产业链合作、并购及新品研发,实现多元化快速发展。 客户生态:主要服务... -

新能源汽车行业深度研究与投资策略报告:拥抱时代,电动未来

(报告出品方/作者:华创证券,彭广春)一、回顾与展望:景气高企,守正出奇(一)回顾2021:行业高度景气是上涨的核心驱动力2021年新能源汽车板块行情迭起,经历多轮主升浪。今年以来,新能源汽车板块涨幅达40.4%,锂电池板块涨幅达77.3%,同期沪深300指数涨幅为-8.0%,板块整体具备明显的超额收益,我们将今年以来新能源汽车板块的走势划分为三个阶段。行业超级景气度是支撑新能源板块的核心驱动因素。今年以来新能源汽车板块始终围绕行业景气度展开,我们认为行业高景气的高度确定性是推动板块持续上涨的底层逻辑,下游需求能...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}