拉久期、加杠杆与沉资质——六部委指导意见的债市策略影响【华创固收|周冠南团队】

原标题:拉久期、加杠杆与沉资质——六部委指导意见的债市策略影响【华创固收|周冠南团队】 来源:华创债券论坛

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

首席分析师:周冠南,SAC:S0360517090002

高级分析师:杜渐,SAC:S0360519060001

分析师:张晶晶,SAC:S0360521070001

报告导读

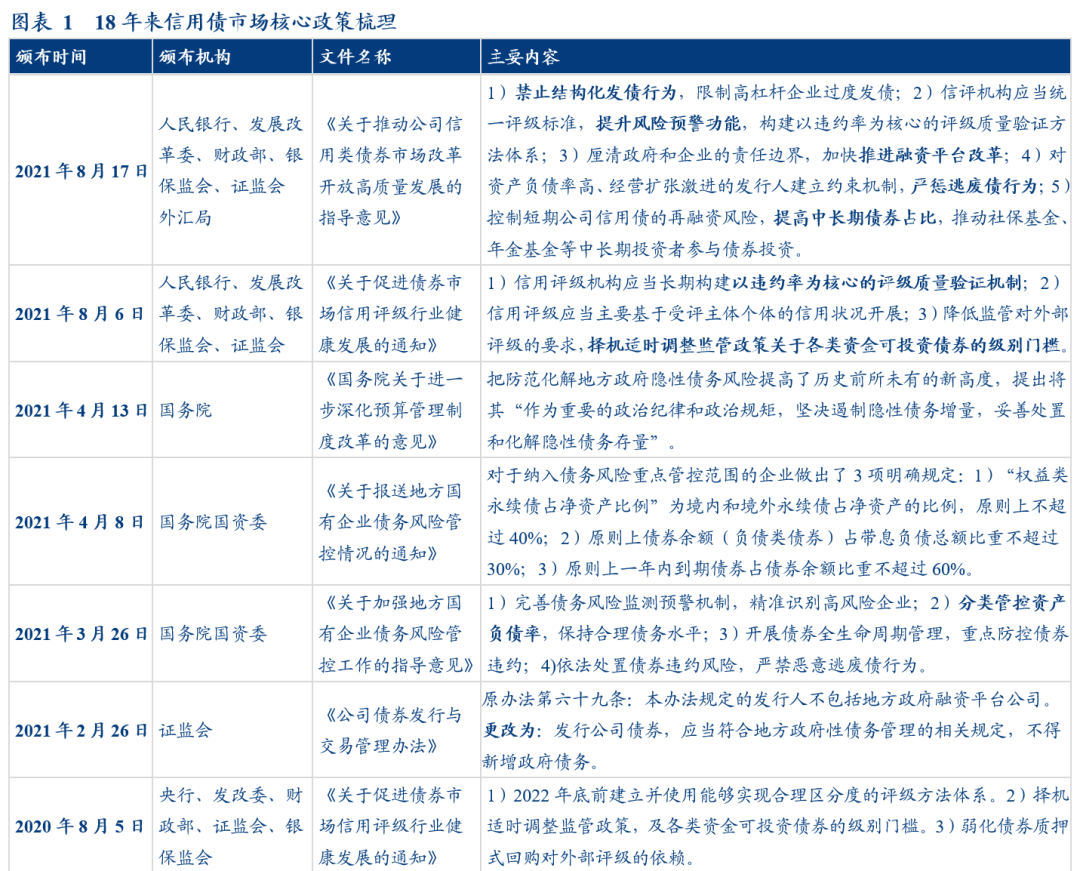

2021年8月18日,六部委联合发布《关于推动公司信用类债券市场改革开放高质量发展的指导意见》,以下内容尤其值得重点关注:

利好下沉资质:降低违约风险,强化属地责任。《意见》中提到加强对高杠杆企业的约束有利于“治未病”,降低违约风险;同时鼓励个人投资者更多参与债券市场,变相会倒逼监管机构更严厉打击“逃废债”行为,未来地方政府逃废债或将面临更大阻碍,利好弱资质国企资质下沉;此外,该政策明确提出要发展高收益债相关产品,对于资质下沉的投资有利于降低价格波动的风险。

利好拉长久期:增大长久期债券供给和需求。信用债市场最近几年一直有久期缩短的趋势,这一趋势不利于风险缓释,鼓励中长期债券发行可以让“拉久期”策略有更多标的可选。该政策有意为让社保、年金、养老金加大对于信用债的增持,相对而言或将降低利率债、非标等产品持仓比例,利好中长期信用债券。

利好加杠杆:提高质押回购流动性。低等级债券质押回购流动性较差一直以来影响加杠杆的比率,政策思路强调提高质押回购的流动性,有利于提升机构加杠杆的意愿,有利于提升组合业绩。

利好信用债市场中长期发展。决策层高度重视信用债市场发展,肯定其在国民经济中的重要作用。

利于提升“市场化”、“规范化”水平。对于未来可能出现的外评下调,目前最值得担心的是虽然级别下调了,但是监管对于产品户投资要求并未放松,进而可能引发被动抛售问题。目前来看取消行政方面的强制评级要求很可能同步放开对于投资机构的限制,未来被动抛盘的影响或将可控。

风险提示:政策执行情况不及预期

正文

六部委指导意见的债市策略影响

《中国人民银行、发展改革委、财政部、银保监会、证监会、外汇局关于推动公司信用类债券市场改革开放高质量发展的指导意见》发布,有以下内容尤其值得重点关注:

1、利好下沉资质:降低违约风险,强化属地责任。

提到“对资产负债率明显高于行业平均水平、经营扩张激进、关联关系复杂的发行人建立约束机制。”

——解读:一般企业违约前必然伴随扩张激进、高杠杆、关联复杂等问题,这一约束有利于“治未病”。利好资质下沉,降低违约风险。

提到“满足居民个人的合理投资需求。研究探索符合条件的金融机构开展高收益债券柜台业务试点”

——解读:个人投资者若遇到违约,可导致金融风险直接引发社会风险,则后续问题处理更为复杂。因而个人投资者更多参与债券市场,变相会倒逼监管机构更严厉打击“逃废债”行为。

提到“依法严肃查处恶意转移资产、挪用发行资金等各类违法违规行为,严惩逃废债行为,禁止企业借债务重组和破产之机‘甩包袱’‘卸担子’。”“强化属地风险处置责任,督促各类市场主体严格履行主体责任,建立良好的地方金融生态和信用环境。”

——解读:这一说法难免让人联想起永煤事件。在这一意见要求之下,未来地方政府逃废债或将面临更大阻碍,利好弱资质国企资质下沉。

提到“探索规范发展资产证券化、高收益债券产品”、稳步培育和拓展高收益债券投资者群体、“研究探索符合条件的金融机构开展高收益债券柜台业务试点”

——解读:高收益债市场的完善,有利于防止风险事件发生后带来的债券价格“自由落体”式下跌的问题,政策利好高收益债市场,明确要发展高收益债相关产品,对于资质下沉的投资有利于降低价格波动的风险。

2、利好拉长久期:增大长久期债券供给和需求。

提到“合理控制短期公司信用类债券滚动接续产生的再融资风险,逐步提高中长期债券发行占比”、“优先引进境外中长期投资者。”

——解读:信用债市场最近几年一直有久期缩短的趋势,这一趋势不利于风险缓释,鼓励中长期债券发行可以让“拉久期”策略有更多标的可选。

提到“推动社保基金、年金基金、养老金“第三支柱”等中长期投资者参与债券投资,获得长期稳定收益。”

——解读:目前社保、年金、养老金都是债券投资的主要主体,考虑到本文中“本意见所称债券,若无特别说明,均指公司信用类债券”,此意为让上述资金加大对于信用债的增持,相对而言或将降低利率债、非标等产品持仓比例,利好中长期信用债券。

3、利好加杠杆:提高质押回购流动性。

提到“引导和鼓励做市商、货币经纪公司等充分发挥自身优势,更好维护市场稳定,促进价格发现”、“完善回购市场结构,进一步提高质押回购的流动性,建立完善三方回购交易机制。”

——解读:低等级债券质押回购流动性较差一直以来影响加杠杆的比率,政策思路强调提高质押回购的流动性,有利于提升机构加杠杆的意愿,有利于提升组合业绩。

4、利好信用债市场中长期发展。

强调信用债市场对于“深化金融供给侧结构性改革”、“构建以国内大循环为主体、国内国际双循环相互促进的新发展格局”、“防控金融风险”、“促进资本形成”、“畅通国民经济循环”、“推动经济转型和结构调整”等诸多领域的重要作用。

——解读:决策层高度重视信用债市场发展,肯定其在国民经济中的重要作用。

5、利于提升“市场化”、“规范化”水平。

“稳步实现我国债券市场跨境联通和双向开放,共同树立统一开放的良好形象。”

“降低外部评级依赖,在提升投资机构内部评级能力的基础上,逐步弱化和取消行政强制评级要求。”

——解读:对于未来可能出现的外评下调,目前最值得担心的是虽然级别下调了,但是监管对于产品户投资要求并未放松,进而可能引发被动抛售问题。目前来看取消行政方面的强制评级要求很可能同步放开对于投资机构的限制,未来被动抛盘的影响或将可控。

具体内容详见华创证券研究所8月19日发布的报告《拉久期、加杠杆与沉资质——六部委指导意见的债市策略影响》

法律声明

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

相关推荐

-

IPO月报|名义过会率三连降 百合医疗科创属性不足上市折戟

出品:新浪财经上市公司研究院 作者:IPO再融资组/钟文 在刚刚过去的4月份,A股共有51家拟IPO企业上会审核,其中过会43家,名义过会率由2月份的87.1%降至84.31%。 发行及募资层面,4月份共有36家企业成功登陆A股,合计募资833.79亿元,同比增长66.7%,主要系“三桶油”之一的中海油成功上市,中海油一家公司就募资322.92亿元。来源:wind 在36家成功IPO的公司中,国泰君安作为主承销商(含联合承销,下同)的有7家,排名居首。在833.79亿元募资中,中信证券以360.05亿元的承销额占据43.18%的市场份额;中金公司、国... -

原策略首席疑因操纵证券被抓 中泰证券内控建设任重道远

出品:新浪财经上市公司研究院 作者:郑权 昨日晚间,中泰证券原首席策略分析师陈龙因涉嫌操纵证券被抓的消息广泛传播。 传闻称,陈龙以及光大保德信基金原投资部总监金昉毅涉嫌操纵证券及内幕交易,交易标的是“华为概念股”小康股份,陈龙被抓。来源:网络 涉事主角之一的金昉毅回应媒体称,“本人工作生活一切正常,谢谢各位关心。”今早,小康股份发布公告称对传闻不知情也未参与相关违法违规事宜。 中证协官网显示,陈龙已于去年11月15日从中泰证券离职。中泰证券相关负责人在回应媒体采访时称,对陈龙是否涉... -

挖掘短久期城投债与优质地产债——信用债11月月报【华创固收 | 周冠南团队】

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。首席分析师:周冠南,SAC:S0360517090002高级分析师:杜渐,SAC:S0360519060001分析师:张晶晶,SAC:S0360521070001报告导读一级市场信用债融资同比环比均上升:11月信用债整体融资情况好于上年同期,发行和净融资规模环比均大幅... -

关店300家,海底捞高管回应如何自救

对疫情走势的误判以及对公司管理新挑战的忽视,使海底捞在疫情后想要“抄底”反被“套牢”,现在,它决定断尾求生 文|杨立赟 王颖 冯奕莹 火锅龙头企业海底捞(6862.HK)将在2021年底之前关停300家门店的消息令外界哗然。这个数字相当于海底捞2019年全年新开门店数,也相当于门店总数的约20%。 海底捞自2019年起实行扩张战略,疫情后更是逆势扩张,决定“抄底”开店。但是事实证明,这一决策存在对疫情走势的误判,以及对管理难度的忽视。扩张战略带来了营收增长,但翻台率和净利润率却接连下跌。效益较低的门店正在拖累海底... -

估值百亿却裁员六成 餐饮“顶流”文和友的迪士尼梦难圆

作者:shu 新消费“退烧”,从餐饮业开始。 茶饮新贵喜茶整体裁员30%,信息安全部门全军覆没,门店拓展部门裁员50%;中式点心品牌墨茉点心局被曝裁撤40%的品牌部门员工;立志要做“餐饮界迪士尼”的文和友也于年前启动了大幅度裁员,有部门被裁人数超60%,年后新一轮裁员工作仍在继续。据公开报道显示,本次被裁的员工主要是参与长沙文和友沉浸式剧场项目和南京文和友项目的新职员。 对此,文和友回应表示大规模裁员消息并不属实,只是业务调整产生的人员变动,新项目正在正常推进。 作为曾估值百亿的餐饮新物种,文和友... -

集中供地首现“退地” 宋都股份亏5000万放弃杭州地块

热点栏目自选股数据中心行情中心资金流向模拟交易客户端 原标题:集中供地首现“退地”宋都股份亏5000万元放弃杭州地块 每经记者包晶晶 每经编辑魏文艺 7月20日晚间,浙系房企宋都股份(600077,SH;昨日收盘价2.5元)发布公告称,于2021年7月20日收到了杭州市规划和自然资源局出具的决定书,公司全资子公司杭州绍辉企业管理有... -

反击做空:联易融多空博弈激烈 股价上演“V”形反转

反击做空!联易融多空博弈激烈,股价上演“V”形反转 张艳芬 刚在港股上市的联易融科技(下称“联易融”),面对做空机构的突然“空袭”,决定反击。 7月22日早间,联易融发布澄清公告并决定复牌。联易融称,ValiantVarriors刊发的关于其指称实属毫无根据,该报告亦包含多项失实陈述、虚假指称,以及“逻辑存在缺陷”,并表示对ValiantVarriors采取正式法律行动。 这家科技公司被市场关注,不仅因为腾讯是它的第一大股东,还因腾讯是其供应链金融业务的密切合作者。 7月20日,做空机构ValiantVarriors发布了一篇看...

{kind=link}

{kind=link}

{kind=link}

{kind=link}